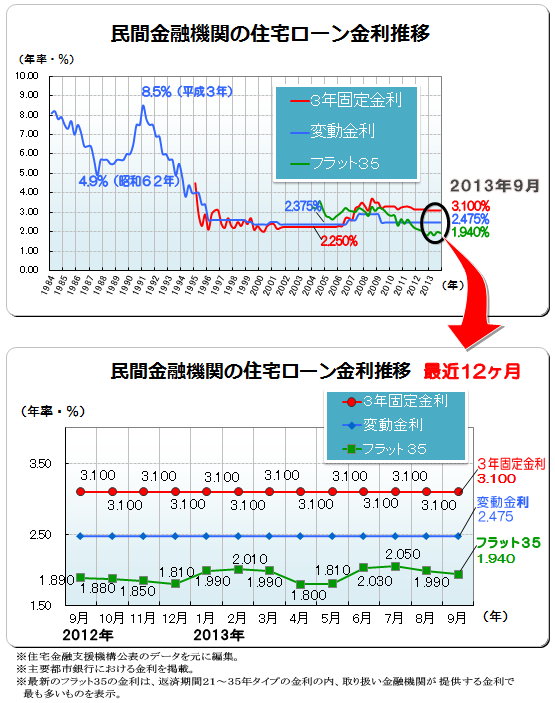

異次元緩和による住宅ローン金利の動向

安倍政権が掲げる景気対策に実効性を持たせるために打ち出された日銀の異次元緩和政策・・・。我々の生活への影響もさることながら、住宅ローン金利にどのような影響があるのか、非常に気がかりなところです。4月の日銀緩和以降、長期金利は若干の上昇を見ましたが、8月以降は下降に転じています。

量的・質的な金融緩和の推進により、資金供給量を拡大し、期待インフレ率の引き上げを通じてデフレ脱却を目指すというのが政府の狙いですが、この日銀の異次元緩和は基本的には金利を下押しする効果があるとされています。

まずは、金利低下させて融資拡大し、景気回復を目指すというシナリオです。

正直、この政策が日本経済の吉凶にどの程度の影響を持つのかわかりません。金利の下押し効果もどの程度の強さがあるのか客観的な指標が見つけられません。

仮にあったとしても、腹に落ちる内容なのかも疑問です。経済学の権威たる識者の発言はどれもロジカルで説得力があるものの、いつもながら、一般人の理解には遠いものを感じます。

一方、物価上昇を通じ経済を活性化させ、国民の所得を向上させるために、インフレ目標を政府は掲げています。物価が上昇し、給料も増えれば、金利は上昇することになりますが、物価上昇率が何%になり、それがどの程度の期間続くかが見えなければ、長期目線での金利動向も見えないことになります。

アベノミクスは、金利を下押しする働きと、金利を押し上げる働きの両側面を持っているわけですが、様々なものに反応する金利の乱高下を推測するのは極めて困難といえるでしょう。

現在、金利を決定付けている要因

しかし、現在の住宅ローンの金利については、様々な経済指標による影響が加味されることによって収斂された数値・・・それとは違う次元で決められているというのが実態と考えられるのです。

つまり、日銀による銀行への貸し出し増加の圧力によって、銀行は貸出先の獲得に必死になるわけですが、採算の合う金利設定を無視してでも貸し出さなければいけない背景があるため、横並びの金利設定をせざるを得ない状況なのです。まともな金利で勝負しても、顧客は他行に流れてしまうということです。

")

")

借り手は、金利を最重視します。金融機関のサービスの質よりも金利の低さで選びます。貸し手側が貸したがっている・・・つまり世の中の資金需要が低い状況では、借り手が有利な立場にいるのです。

この金利決定要因は支配的と考えられ、銀行は金利で儲けられない分、口座獲得や、他の金融商品販売など派生で採算を期待するしかないという状況です。

")

「なんだそんなことか」という話です。まさに、難しい金融知識などは一切不要です。結局は金利も過当競争にさらされているに過ぎず、我々素人でも理解できるような金利決定要因が存在していただけなのです。

インフレ時にはどのようなローン商品を選択した方がいいのか

長期金利は国債の信用が維持される限り低い位置を保つと一般的に言われています。変動金利を選択する消費者が依然多いことからも、金利は当分は上がらないという意識が浸透しているのがわかります。(25年度は変動金利がやや減少傾向にある。)

これまで長いデフレに慣れて、物価も給料も上がらない状態が継続してきたわけですから、その意識もうなずけます。

しかし、インフレ政策が実効してくるとどうでしょう。金利は物価の上昇とともに上がるのが定説ですが、これまで、長いデフレに慣れてきた我々が気にしてきた名目上の金利から、実質金利に目を向ける必要が生じてきます。実質金利とは借入時の金利である名目金利から物価上昇率を差し引いたものになります。

よく聞かれるのが、名目金利が上がっても、実質金利が上がらなければ、利息負担は変わらないのだから、名目金利の浮き沈みに議論の焦点を当てるなという論理です。

これは、わかりやすく言うと、インフレにより物価が上がれば収入も増えるのだから名目金利が上がってもその分が丸々負担増にはならないという意味になります。金利が2%上がっても物価上昇率が2%なら利息の負担率は変わらないということですね。(実質金利の話をすると長くなりますので省略します。)

確かにうなずける理論です。ですが、どうも体が理解しないのは何故でしょう。物価が上がり、金利が上がり、企業収益は増えるまではわかります。しかし、我々庶民の給料が増えるかどうかがピンと来ないのです。

長年のデフレのせいですね・・・。給料アップに物価上昇との単純な比例関係を期待することは非常に難しいことのような気がするのです。

金利の上昇率と物価上昇率と給料の上昇率が完全に相関関係にあるのなら、変動金利を選択するリスクがほとんどないということになってしまいますが、そんなことを誰が約束できるでしょうか。

政府がインフレを狙い、エネルギーや資源価格も高騰が確実視される中、非常に低い水準の長期固定ローンを選択することが得策のような気がしますが、変動金利を選択する方が多いというのは、やはり金利が上がれば、所得も上がるということの期待を反映したものということでしょうか・・・。それとも単純に金利は上がらないと踏んでいるだけなのでしょうか。

極端な例ですがちょっと考えてみてください。

銀行が採算度外視の金利設定で長期固定ローンを売り出す今、あなたは30年ローンを完全固定で組みました。その時点で、あなたが生涯銀行に支払う利息が1,500万円で確定しました。仮に、15年後物価が現在の2倍になり、あなたの所得も2倍になったとします。

しかしあなたの払う利息に変化はありません。住宅価格が2倍になっているのに、あなたはその2分の1の価格に対するローン利息しか払う必要がないのです。

これは、銀行にとってはたまったものではありません。銀行がやってられないということは、あなたは、非常に投資効果の高い金融商品を選択したということになります。あなたの所得に対するローンの返済比率が2分の1になったのですから当然ですね。

これはあくまで、インフレをイメージするための極端事例にすぎません。当然、あなたの給料が2倍になることなどないでしょう。

さらに今後は、増税、国債暴落、年金破たん、ハイパーインフレなどありとあらゆる懸念要素が待ち構えており、金利や我々の所得・生活に否応なく攻撃を仕掛けてきます。

何かを断定的に予測すること自体が困難な混沌の時代です。住宅ローンの利息負担など取るに足らない問題のような気さえしてきます。それでも我々は決断と選択を繰り返さなければいけません。

何が起こるかわからない。誰の言うことが正しいかもわからない。

金融・経済学の識者の発言は大胆で、わかりやすく、とても勉強になりますが、正反対の主張がされているのにそれぞれに納得ができてしまうところに大きなジレンマがあります。

正直誰の発言が正しいのかわからなくなってしまいます。これはつまり、専門家に傾倒するのではなく、金利だけではないあらゆる人生のリスクを考えながら経済上の自己決定能力を磨くことが必要であると、我々に迫っているのかもしれません。

そこには金額の多寡で決められないこともあるでしょうし、また、「なるようになるさ」「一か八か」といったことが必要な場合もあるでしょう。

私は2年前、金利変動による不安ストレスから解放されるため、住宅ローンを変動から完全固定に切り替えましたが、これが、利息負担上正しい選択になるかは最後までわかりません。

一つのストレスを人生から取り除きたいということを優先させたまでです。これは、とある建築士の一事例にすぎませんから、そのような考えもあるのだ・・・と聞き流すくらいのスタンスで受け止めてください。

何物をも、よすがとできないこの時代、判断力、自己決定力、自己責任能力を培うには、複数の意見をまんべんなく聞き流す・・・そのスタンスが大切だと思うのです。