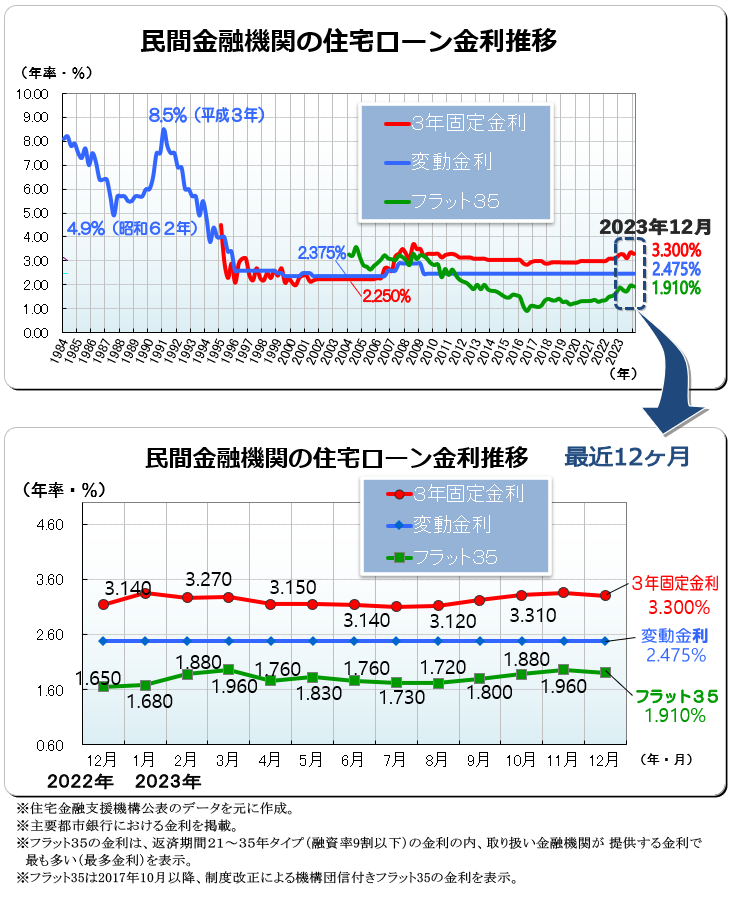

最新の金利予想⇒住宅ローン金利予想(2012年)

平成23年(2011年)における将来の金利予想

金利上昇圧力がいよいよ強まるか

現在の日本は長年のデフレによって物が売れない、景気が上向かないという状況から抜け出せないでいます。そして、2006年の日銀の0金利解除後も金利は大局的に見ると上昇しているとはいえないレベルで推移してきています。不景気を背景とした資金需要の低下が、金利の頭を抑え続けているからです。

近年、不景気による先行き不透明感により企業が設備投資を控えるため、銀行は資金の投資先を国債の購入に向けるしかなく、大量の資金で国債が買い支えられているという構図がより顕著になっています。国債が大量に買われる・・・つまり高値で取引されるため利回りが低い。長期金利への影響の基礎となる国債の利回りが低いということが、現在の住宅ローンの低金利にもつながっています。

しかし、現在心配されているのはこのだぶついた国債の信用低下による値崩れです。国債価格の下落つまり金利上昇が始まるかもしれないとの懸念です。

もう一つ心配なのは、物価高騰によるインフレが引き起こす金利上昇です。いよいよアジアをはじめとする新興国の急激な発展が、物資の価格上昇を誘発し、強力な景気変動となって日本に影響してくることが懸念されています。それが徐々に顕在化してくるのが2011年とみられています。

2012年問題を控えていることもあり、今年はこの景気変動が金利にどう影響してくるかをしっかりと注視しなければならない年となりそうです。

好景気に支えられた資金需要増による金利上昇なら本来歓迎されるのですが、果たして日本に好景気が訪れるでしょうか。日本の経済成長の可能性は非常に厳しい現実に直面しているといわざるを得ません。仮に経済成長が進み、国家の税収が増加しても、成長に伴う金利上昇によって生じる国債の利息負担の方が大きくなる恐れもあり、経済成長を無条件に喜べない奇妙な財政構造のなかにあります。それほどまでに、国債残高が肥大化しているということなのです。

インフレ、国債暴落、そして金利への引火・・・住宅ローン金利の上下動そのものより、我々国民生活の変動を憂慮すべき状態かもしれません。日本の長年の低金利が思わぬ反動として返ってくる心構えをいよいよ真剣にしなければならないときが近づいています。

日本の借金と長期金利の関係

途方もない日本の借金

日本が抱える借金の膨大さは、もはや国民の誰もが知るところです。以下を参考にご覧ください。

日本の借金時計

これは、日本の借金の増え方をわかりやすく示しているものですが、借金増加の勢いの凄まじさを痛感させられます。

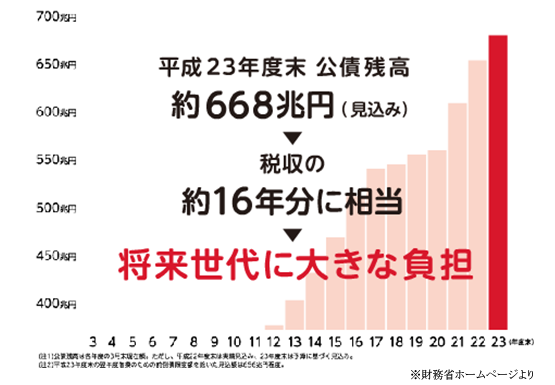

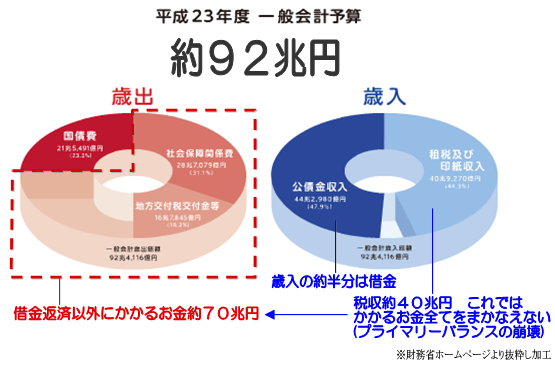

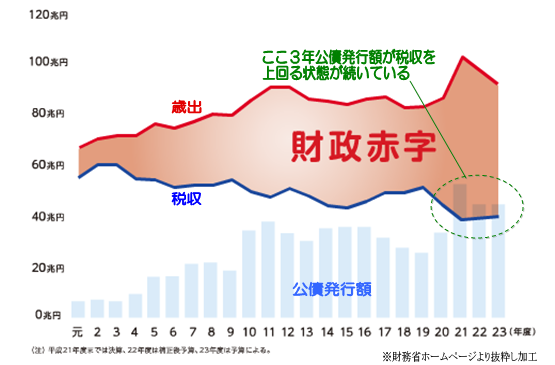

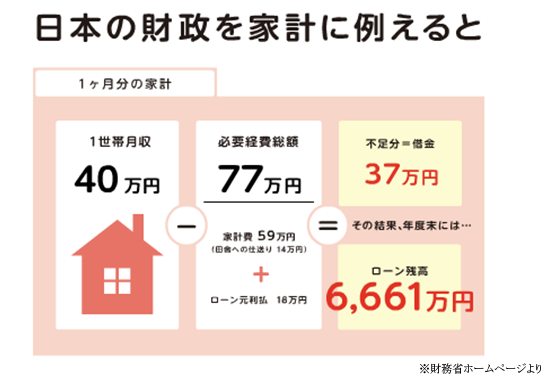

平成23年度の一般会計予算92兆円のうちの約半分の44兆円が公債費、つまり借金によりまかなわれています。税収は40兆円であるのに対し、必要な一般歳出は70兆円と、かかるお金の約6割の税収しかなく、著しくプライマリーバランスが崩れた状態となっています。

毎年借金をどんどん重ねて行き、国債残高が途方もなく累積している現状はもはや説明を要しません。このままでは返済に行き詰るのは子供でもわかりそうなものです。

国の借金は返さなくてもいい何か特別な扱いがあるのでしょうか? いえ、個人や企業の借金と同じく、借りたものは返さなければいけないのは全く同じです。

国が国債を発行し続けるのは、収支が合わないためですが、発行してもまだ大丈夫であるという専門化の理論がその行為を後押ししています。果たして本当に問題ないといえるのでしょうか。責任を取ることのない識者の言うことを真に受けるかどうかは国民しだいということになります。

政府は大量の国債発行をやむなしとしていますが、選挙に勝たなければならない政治家が自ら悪者となって国民に大きな負担の伴う財政の抜本的改革を強行しにくいのは当然といえます。健全な収支にするには、70兆円の歳出を減らし、40兆円の税収を増やし、両者のバランスをとることです。そのためには、著しい行政サービスの低下と税金・保険料の増加という国民の大きな痛みが前提となります。結局一時しのぎの景気浮揚策に期待を寄せて国民が政治家を選んだ結果がいつか国民自身に返ってくるのかもしれません。

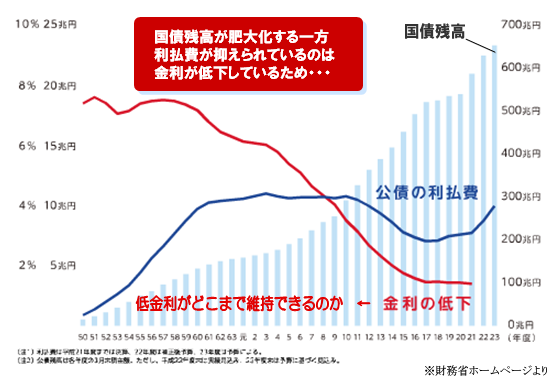

膨大な国債残高が長期金利を押し上げる

近年までの金利を取り巻く経済の動きを大雑把に説明すると以下のようになります。

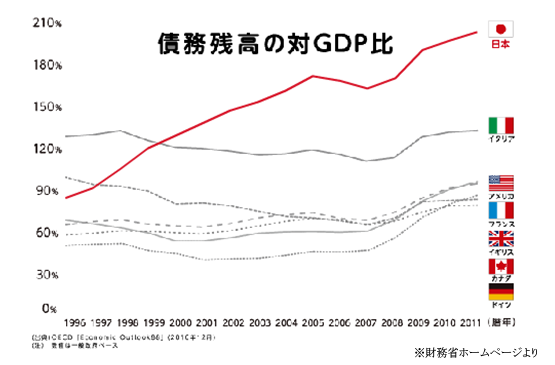

長年に渡る低金利政策、生産人口の減少、グローバル化、新興国の台頭、価格競争によるデフレ、長引く景気停滞・・・。先進国としての豊かさはある反面、この20年間一般国民の所得は増えていません。また、税収が伸びない一方、社会保障費が増大し、国の台所事情が年々悪化、収支の帳尻を大量の国債発行で補わざるをえず、平成22年度末(見込)の国債・借入金残高は971兆円に達しました。

企業は景気の先行き不透明感から設備投資を控えるため、銀行は投資先を国債購入に向けざるを得なくなります。その結果、国債が銀行・ゆうちょに大量に買い支えられてる構図ができました。大量の資金で買われる国債価格は高値取引となり、利回りが低く、長期金利の低さの要因となります。国債を発行したい国と、大量の資金の投資先がなくて困っている銀行との両者のバランスによって、今の低金利が維持されています。

しかし、例えば、景気が上向き、安心で利回りのいい企業へ銀行の投資資金が大量に流れたらどうでしょうか、あるいは、銀行の国債への投資比率があまりにも高くなり、国債を買い控える、また、国債への信用不安などの心理が働き国債を買い控える・売るといったことが起こるとどうでしょうか。国債価格は値を下げ、たちまち金利を押し上げます。

国債の大量発行とそれが買い支えられる状態がこの先ずっと続くはずが無いと誰もが気づきながらも、現状が維持されているのは一体どういうことでしょうか?政治家が借金をしっかり見据えた政策を国民に説明することを放棄し、人気取りに走ったからでしょうか。

しかし、市場は甘くはありません。変化はある日突然起こり大きな落差を伴います。我々はすでにそのことを教訓として知っているわけですから、そのようなリスクを想定に据えて、この2011年以降の金利動向をしっかり注視する必要があるでしょう。

経済動向は、ひとことでは言い尽くせぬ複雑性と連動性を持っています。切り口や説明に用いるデータや統計の選択によってはいかようにも説明が可能で、全くの反論が成り立つ世界です。国債を発行してもまだ問題ないという説明を唱える識者はいまだに多いのが現実です。

しかし、これだけは覚えておいてください。年間収入の約30倍もの借金残高がある国が今後も借金残高を増やし続けることなどできないことを。にもかかわらず国債の暴落などありえないというほどの低金利をつけている市場・・・この状態は、現状がいつ覆るかというタイミングを計っているかのような、市場の冷酷さの裏返しともとれるわけです。

一方、こういう見方もあります。金利上昇が起こるということは、国の借金の返済利息も増えるということを意味します。仮に金利が5%に上昇したとして、国の借金約900兆円に対する利息で計算すると年間45兆円になります。1年間の国家収入が40兆円であることを考えると、その膨大さがわかります。利息だけの数字ですから元金返済をあわせるととてもやりくりできる数字ではありません。つまり金利上昇は国家財政の破綻リスクも上昇させてしまうのです。

逆の見方をするとこうです。金利上昇=財政破綻なのだから、低金利政策を維持せざるを得ない。よって、金利は上がらない(上げることができない)。・・・確かにうなずける考え方です。しかし、日本の国債残高はすでに政府のコントロール下にはないといえるほど肥大化しているといえます。長期間低金利を政府が制御できるのか。市場に溢れかえったマネーが国債残高を増大させ、逆襲となって日本を襲う日がそう遠くないことを予感せざるを得ないのです。

景気の上昇に伴う金利上昇ならまだ希望も持てるのですが、金利上昇による税収増加を簡単に打ち消してしまうほど、返済利息が大きい、つまり借金残高が膨大すぎるのです。まして、景気上昇など起こらず、金利だけが上昇する最悪のシナリオも想定されているのです。

アジア新興国の発展がもたらすインフレと金利上昇

猛烈なアジアの発展

もう一つ住宅ローン金利の予想を立てるのに無視できないトレンドがあります。今、世界経済のグランドデザインが大きく変わろうとしています。しかもそれは確実な勢いを伴っています。日本国内の事情だけで経済・金利動向を把握することは難しいといわざるを得ません。かつて世界経済の牽引役であった日本ですが、資源のない日本は、今や、圧倒的な力に押され、流され、影響を受ける立場になっているといえるでしょう。

中国・東南アジア・インドは今猛烈な勢いで経済発展を遂げています。道路、水道、電気などのインフラ整備、バイク、自動車、家電製品などの需要が爆発的な勢いで増加してるといっていいでしょう。この勢いは誰にも止めることはできません。そして、この結果がもたらすもの・・・それは、圧倒的な資源不足とそれに起因する物価上昇です。

日本をはじめとする低金利の先進国に投資先失った資金はこれら高金利の新興国に流れ、先進国の技術とともに、経済発展を後押ししてきました。中国・東南アジア・インドで約30億の人口です。その人口がかつて先進国がたどってきた道と同じ道を歩もうとしています。生活の豊かさを求め、物資と豊かな食生活を求めたとき地球はどうなるのでしょうか。さらに同じように発展しているブラジル、ロシアの人口を加えて考えてみると、答えは明白です。

鉱物、食料は瞬く間に相場が上昇し、日本にもその影響が出るのは確実視されています。インフレは金利と結びつきやすいものであり、金利上昇圧力が日本に押し寄せることが予想されるのです。

長期金利の先高感にいよいよ現実味が・・・

金利が上がるということは、日本国家財政の破綻と直結しています。金利が上がっては困るという状況にあるのは変わらない事実です。一方、国債の残高と資源物資の価格上昇は絶対的なトレンドであることも事実です。国債のだぶつきとインフレ懸念という変えようのない現実を背景としては、もはや金利の先高感を否定する要因は見つけにくいといえるでしょう。日本はこのピンチを果たして乗り越えられるのか。非常に悩ましい状態が続くものと見られます。

長期金利が上昇するかどうかよりも、国家運営を心配しなければいけない状況にありますが、現在の窮状を克服するには、プライマリーバランスを早期に改善し、負債の増加を上回る経済成長を遂げなければいけません。民主党は2020年までにプライマリーバランスの均衝を目的としていますが、それ自体が難しく、それとは別に返済を続けながら借金残高を減らす努力が必要なのです。

日本の抱える負債は誰もが目を覆いたくなるものであり、若者の希望を一瞬で奪う数字であるのは間違いありません。日本は黒字だから大丈夫である・・・日本には膨大な金融資産があるから大丈夫・・・といった暴論に明確にNoと言える意識を国民自体が持つべきときが来ているのではないでしょうか。

複雑な経済理論をぶつけ合っていている識者はどこを見ているのか?明らかに問題の本質から外れた議論を公共の場で行っている様にうんざりしている国民も少なくないのではないでしょうか。

物事はシンプルに誰にでもわかる切り口で考える方が、多少の失敗や紆余曲折はあってもゴールを見失わずに済みます。最優先に国債残高を真剣に減らすための政策を主張する政治家や経済人が出てこない限りは、小手先の政策論議に終始する現在の日本が向かう最悪のシナリオへ軌道修正を加えられないのではないでしょうか。

長期金利が上がり、住宅ローンの金利も上がれば、住宅需要の落ち込みは避けられないでしょう。裾野の広い住宅産業が停滞すれば、経済に与える影響も大きく、間接的に国家財政の硬直化につながります。新興国の経済成長に押され、国際競争力が低下している中、資源のインフレが起こればさらに景気が悪化し、国債の信用不安とともに金利がさらに上昇・・・。

このようなことは本来考えたくはないのですが、どうしてもその可能性を無視できない状況に今我々は立っているのです。

日本という国家はどこに向かい、どこへ流れ着くのか・・・。力強い舵取りが今必要なのかもしれません。