平成25年度のフラット35Sの新たな制度はこちら

⇒フラット35Sの金利優遇効果 図解徹底比較 2013

フラット35Sエコが創設され省エネ性能の高い住宅に金利優遇が適用

平成23年度第3次補正予算の成立に伴い、従来のフラット35Sに加えて、フラット35Sエコが創設されました。フラット35Sエコでは、東日本大震災からの復興・住宅の省CO2対策を推進するため、省エネルギー性の優れた住宅について、金利引下げ幅が従来のフラット35Sより拡大されます!

フラット35Sエコの創設に伴い、従来のフラット35Sがフラット35Sベーシックに名称変更となり、金利タイプ名称も従来の「○○年金利引き下げタイプ」から「金利Aプラン」「金利Bプラン」に変更となりました。

言葉では分かりにくいので、フラット35Sエコ、フラット35Sベーシックを各金利タイプごとに図解しましたので、以下をご覧いただくと理解しやすいでしょう。各タイプの利用条件も図にしてみました。

より高い性能基準を満たす住宅には金利優遇を付与する考え方は従来のフラット35Sと変わりませんが、今回のフラット35Sの制度変更は、特に省エネルギー性能を高くした住宅にはより手厚く金利優遇がなされる点が特徴です。

なお、フラット35Sエコは平成24年10月31日までが申し込み期限となっておりますが、予算に達した段階で制度終了日が前倒しになりますのでご注意ください。また、フラット35Sベーシックは平成24年4月1日から金利の引き下げ期間が以下の通り変更となっています。

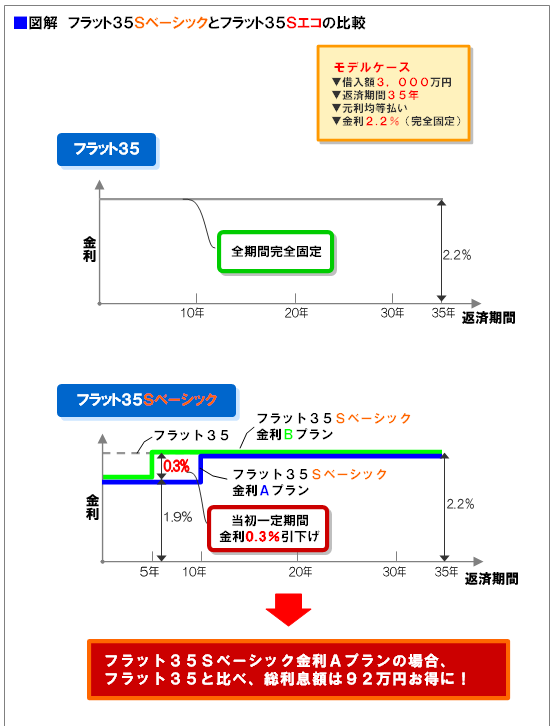

【フラット35】Sベーシック(金利Aプラン) 当初20年間 → 当初10年間

【フラット35】Sベーシック(金利Bプラン) 当初10年間 → 当初5年間

▼フラット35Sについての詳細はコチラになりますが、まずは、以下の図をご覧いただくとイメージがつかみやすいと思います。

モデルケースで各タイプの金利引き下げ効果がどの程度なのかを見てみましょう。

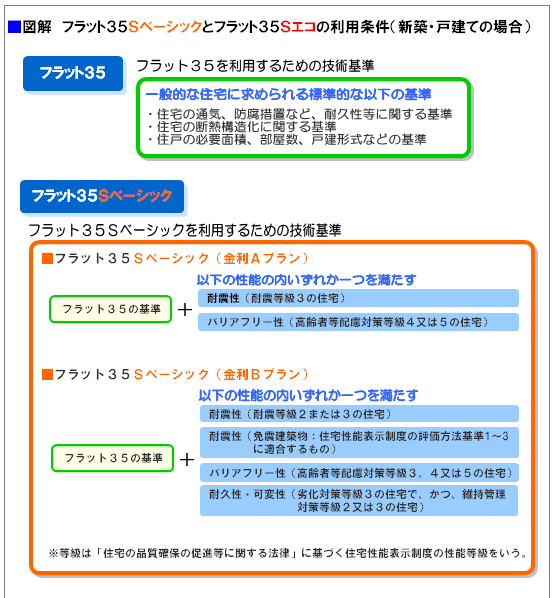

フラット35Sエコ、Sベーシックの金利比較図と利用条件(技術基準)

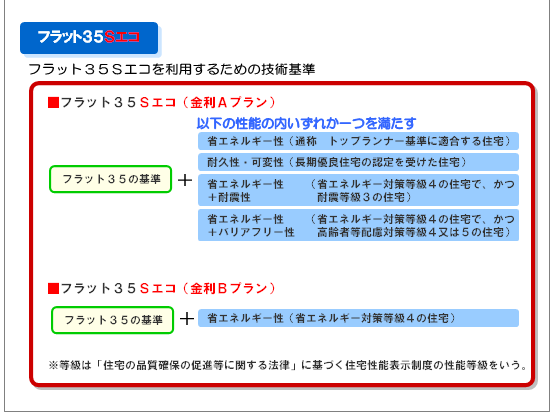

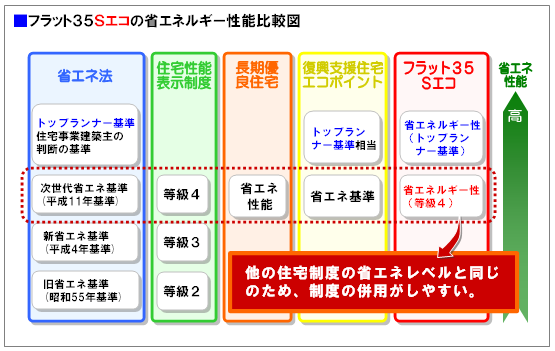

フラット35Sエコ利用に必要な省エネ性能は他の住宅制度との併用が可能

フラット35Sエコを利用する際に必要な省エネルギー性能は前図のように、金利AプランとBプランで異なります。それらの性能水準がどの程度のものなのか、他の制度とも含めて相対的に示したのが以下の図になります。

フラット35Sエコの金利Aプラン、つまり、優遇期間が20年間とフラット35Sの中で最も金利が優遇されるプランの場合、最高水準の省エネ性能(トップランナー基準)を満たすか、一段階低い省エネルギー性能(省エネ等級4)と他の耐震性能等と組合わせる必要があります。

一方、フラット35Sエコの金利Bプラン(優遇期間が10年間)の場合は、一段階低い省エネルギー性能(省エネ等級4)を満たすことで利用が可能となります。

実は、フラット35Sを利用する際の一つの選択条件である省エネルギー性の基準については、復興支援住宅エコポイントの条件や、長期優良住宅の基準の一つである省エネルギー性の基準と重複する部分が多く、国の補助金を活用する上でのメリットが大きいのです。

CO2の大幅削減という国の目標を達成する上で、フラット35Sエコも大きな役割を果たしているといえるでしょう。

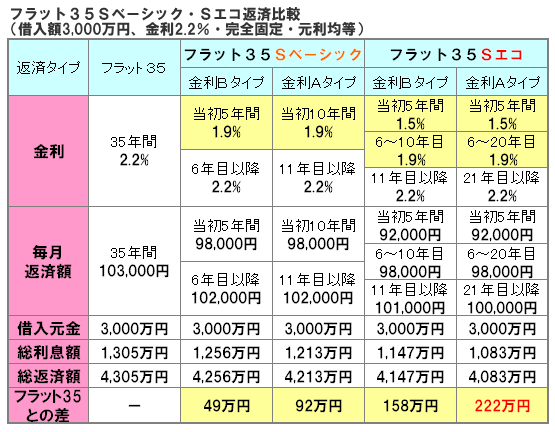

フラット35Sエコ、フラット35Sベーシック返済額・総利息比較表

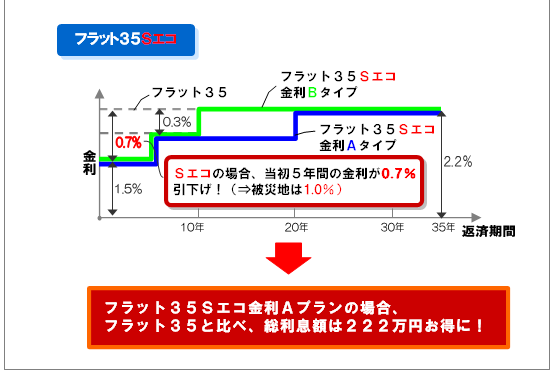

フラット35Sエコ、Sベーシックの金利引き下げの効果を比較表で見てみましょう。モデルケースでフラット35Sエコを利用した場合、当初5年間の金利はなんと1.5%(被災地は1.2%)。5年~10年の金利は1.9%となります。最も金利が優遇される金利Aタイプを選択すると5年~20年まで1.9%となります。

元金の多い初期の段階で低金利で元金償還速度を上げる効果は大きく、モデルケースの場合、通常のフラット35と比べ総利息負担額が222万円減少します。

1%台の金利が長期固定金利で20年続くというのは市場原理からは考えにくい面がありますが、それが実現されるのは、国の利子補給という省エネ推進と復興支援へ向けた政策誘導へのインセンティブがあるからです。高い省エネ性能に費用がかかる分、利息負担を減らしましょうというということです。

この金利優遇策は非常に大きなインパクトがあり、フラット35Sは利用実績を大きく伸ばしています。良質な住宅に対しては特典を与えて、建物の超寿命化や環境保護を推進したいという国策が奏功した結果といえるでしょう。

最近ではSBIモーゲージなどに代表されるモーゲージバンクが住宅ローンのシェアを大きく占めるようになりましたが、これらモーゲージバンクが提供する業界最低水準の金利と、フラット35Sの金利優遇を組み合わせる利用者が増えています。

35年の完全固定金利で、当初20年間の金利が1%台で利用できるというメリットは非常に大きな魅力です。平成24年10月末までの時限措置なので、検討に加えてみてはいかがでしょうか。