平成25年度のフラット35Sの新たな制度はこちら

⇒フラット35Sの金利優遇効果 図解徹底比較 2013

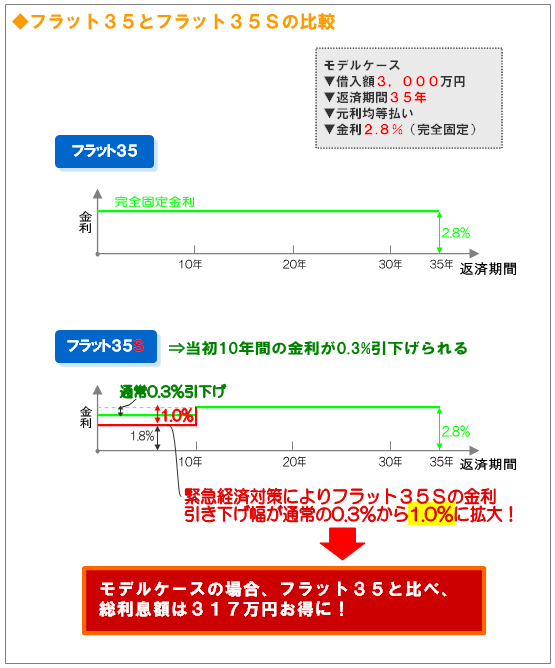

緊急経済対策による1%金利引き下げとは?

「明日の安心と成長のための緊急経済対策」における制度改正によって、優良住宅取得支援制度フラット35Sにおける当初10年間の金利引下げ幅が現行の0.3%から1.0%に拡大されることになりました。

平成22年2月15日に資金を受け取られる方から実施され、平成23年9月30日までにお申し込みされる方に適用する時限措置となっています。(申し込み多数につき当初12月30日の申し込み期限が9月30日に前倒しとなりました。)

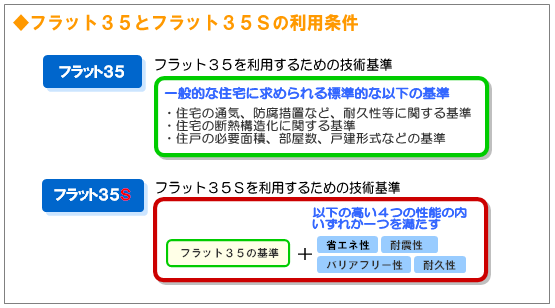

フラット35S>を利用することが条件>となるわけですが、フラット35Sを利用するには、通常のフラット35の基準に加え、省エネルギー性・耐震性・バリアフリー性・耐久性の4つの優れた性能の内、いずれか一つの基準を満たすことが条件となります。

モデルケースで緊急経済対策による1%金利引き下げの効果がどの程度なのかを見てみましょう。

金利1%引下げの効果-通常のフラット35との返済差額は?

フラット35S返済額比較表

1.0%引き下げの効果を比較表で見てみましょう。緊急経済対策の適用によって当初10年間の金利はなんと1.8%。1%台の金利が長期固定型で実現されるため、変動金利型を考えていた方の中でも、フラット35Sの利用を検討されている方が多いのではないでしょうか。

元金の多い初期の段階で低金利で元金償還速度を上げる効果は大きく、総利息負担額で317万円の縮減効果があります。

| 返済タイプ | フラット35 | フラット35S 通常版 |

フラット35S 緊急経済対策 |

|---|---|---|---|

| 金利 | 2.8% | 当初10年間2.5% | 当初10年間1.8% | 11年目以降2.8% | 11年目以降2.8% |

| 毎月返済額 | 11万3千円 | 当初10年間 10万8千円 |

当初10年間 9万7千円 |

11年目以降 11万1千円 |

11年目以降 10万8千円 |

| 借入元金 | 3,000万円 | 3,000万円 | 3,000万円 |

| 総利息額 | 1,710万円 | 1,614万円 | 1,393万円 |

| 総返済額 | 4,710万円 | 4,614万円 | 4,393万円 |

| フラット35との差 | ― | 96万円 | 317万円 |

表では、引下げ幅が0.3%のフラット35S通常版の返済額も表示していますが、所定の期間内にフラット35Sに申し込むと、緊急経済対策によって、自動的に当初10年間の金利が1.0%引き下げられることになります。

ただし、フラット35Sに申し込むためには一定の技術基準を満たす必要があり、コストアップは避けられません。しかし、基準の選択の仕方によっては、大幅なコストアップを避けることも可能であり、何よりも当初10年間1.0%金利引下げの効果は増加コスト分を十分吸収してくれると考えられます。

フラット35を利用するのであれば、フラット35Sにシフトした方が、より良い性能でより安く取得することが可能となる場合があります。コスト増嵩費については業者に十分確認したうえで、検討するようにしましょう。

フラット35Sを省エネ基準で利用すると合理的

当初10年間の金利が1%下がるというのは非常に大きなインパクトがあり、フラット35Sは利用実績を大きく伸ばしていますが、そこには、良質な住宅に対して利子補給というインセンティブを与えて、建物の超寿命化や環境保護を推進したいという国策が背景にあります。

実は、フラット35Sを利用する際の一つの選択条件である省エネルギー性の基準については、住宅エコポイントの条件や、長期優良住宅の基準の一つである省エネルギー性の基準と重複する部分が多く、国の補助金を活用する上でのメリットが大きいのです。

CO2の大幅な削減という国の目標を達成する上で、フラット35Sは大きな役割を果たしているといえるでしょう。

最近ではSBIモーゲージなどに代表されるモーゲージバンクが住宅ローンのシェアを大きく占めるようになりましたが、これらモーゲージバンクが提供する業界最低水準の金利と、フラット35Sの金利優遇を組み合わせる利用者が増えています。

35年の完全固定金利で、当初10年間の金利が1%台で利用できるというメリットは非常に大きな魅力です。平成23年12月末までの時限措置なので、検討に加えてみてはいかがでしょうか。