ここでは、年収に占める住宅ローン年間返済額の割合(=年収負担利率)をから借入れ可能額を算出する方法について説明します。今現在支払っている家賃から住宅ローン借入額を求める方法と比較し、両者のいずれか少ない方の額を最終的な借入額の上限額にすると良いでしょう。

住宅購入は、どうしても無理をしがちになってしまいます。購入する住宅の金額を先に決めてから住宅ローンの検討をすると、無理な返済になる恐れがあります。必ず自分の返済能力を知った上で購入物件を決めるように心がけましょう。

スポンサーリンク

住宅ローンの年収負担率を決める

早見表から、借入れ可能額を割り出して見ましょう。 決める条件は年収と年収負担率そして金利の3つです。

年収負担率とは年収に対する住宅ローンの年間返済額の占める割合です。

[年収負担率(%)=(年間の住宅ローン返済額÷年収)×100]

年収負担率は低い方が望ましいのですが、低くしすぎると住宅ローンの借入額が少なくなり、かといって高すぎると、返済不能になるリスクが高まり、銀行の審査上も印象がよくありません。

この年収負担率は家計の違いによって異なりますが、一般的に25%程度が安全域の境界といわれています。このあたりを一つの上限の目安として考えましょう。

この年収に対する割合を適切に抑えることで、それを上限とした住宅ローン借入額を算定するのが以下の方法です。

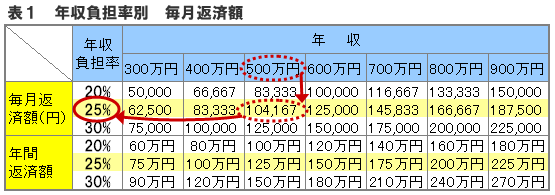

まず、毎月の返済額から年収負担率をチェックできるようにした早見表が表1です。この表を参考として年収負担率を決めましょう。例えば、年収500万円で、年収負担率25%とした場合、毎月返済額は約10万4千円となりますので、この額が返済可能かどうかが一つの目安となるでしょう。

ちなみに毎月返済額をボーナス併用払いとした場合に毎月返済額がどのようになるかを換算したものを表2に示しますので、自分の返済能力チェックの参考としてください。

なお、年収が高ければ、ある程度年収負担率を高く設定することが可能ですが、年収が高い世帯ほど出費も多いため注意が必要です。突然の出費や、収入減などの不測の事態を想定して、やはり低めに設定しておくことが望ましいでしょう。

年収負担率の25%は定説となっていますが、絶対的な根拠はありません。現に、住宅金融支援機構のローンシュミレーションでは、年収から借入れ可能額を試算すると、年収負担率は30%を超える額で出てきます。

だからといって、そこまでは借りても大丈夫であるということを示しているわけではありませんのでご注意ください。

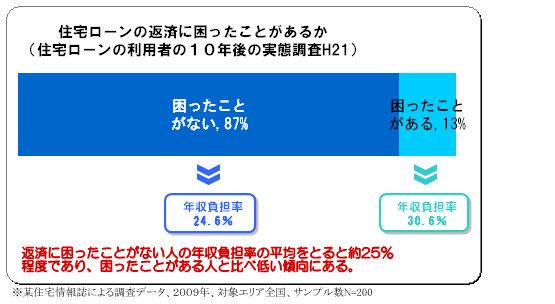

一つの参考データを以下に示します。年収負担率25%のある程度の妥当性を裏付けるデータといえるでしょう。

年収負担率で早見表から住宅ローンの借入れ可能額を決める

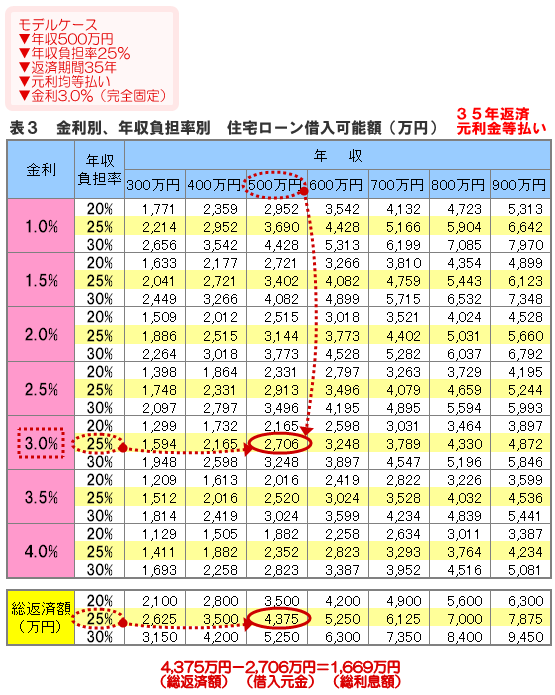

年収負担率が決まったら次に表3をご覧ください。ここでは、例として年収500万円、年収負担率25%、金利3.0%の場合の借入れ可能額を見てみることにします。

表から借入れ可能額は2,706万円となります。この額は、年収負担率を25%で35年間払い続ける場合に借りられる限界額を意味します。住宅ローンを実際に組む際はこの額を超えないように、自己資金確保や物件価格を下げるなどを心がけましょう。

ちなみに、この表は35年返済の場合の表ですので、これ以外の返済期間で試算する場合は、以下の早見表をご覧ください。

⇒返済期間15年、20年、25年、30年、35年の借入額早見表

任意の年収負担率から計算で住宅ローンの借入れ可能額を決める

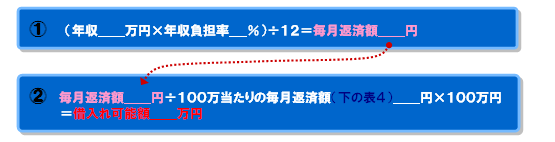

尚、早見表によらず、計算によってこの借入れ可能額を算定することも可能です。例えば早見表にない年収負担率で計算したい場合に利用してください。

まずは、年収と年収負担率を以下の①の式に当てはめて毎月返済額を算出してください。もしこの毎月返済額が返済できない額であれば、自分が返済可能な額になるまで年収負担率を下げてください。

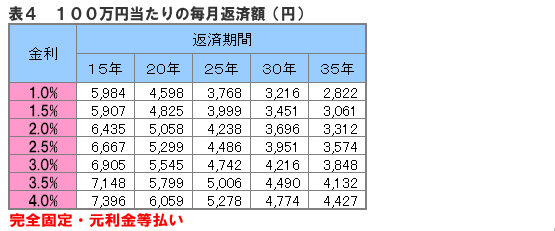

次に、①で計算した毎月返済額と、100万円当たりの毎月返済額(下の表4)を、②の式に当てはめて出てきた金額が、借入れ可能額となります。

なお、表4にある以外の返済期間で計算したい場合は、こちらのシミュレーションで希望返済期間で100万円借りた場合の毎月返済額を求めてください。

返済プラン比較シミュレーション?-?住宅金融支援機構

計算例-年収負担率から住宅ローン借入れ可能額を決める

わかりやすく、具体例で計算してみます。ここでは、例として年収負担率を27%としてみました。

| ◆モデルケース |

|---|

| ▼年収500万円 ▼年収負担率27% ▼金利3%(完全固定金利) ▼返済期間35年 ▼元利均等払い |

(年収500万円×年収負担率27%)÷12=毎月返済額112,500円

毎月返済額112,500円÷100万円当たりの毎月返済額3,848円×100万円=借入れ可能額2,923万円

ここで計算した借入れ可能額2,923万円は、年収負担率27%を上限としたときの、借入限界額を示します。

ちなみに、総返済額は112,500円×12ヶ月×35年=4,725万円となります。

よって、この場合の総支払利息は4,725万円-2,923万円=1,802万円となります。

では次に、毎月の家賃から住宅ローン借入れ可能額を計算して見ましょう。

次のページ:毎月返済額から住宅ローン借入額を決める