変動金利が上昇した時には、どういう行動をとればいいのか?ここでは、実際に変動金利を選択した人が想定している対応策、そして、一定の金利上昇シナリオに沿って、上昇時の具体的対応策について考えてみたいと思います。

スポンサーリンク

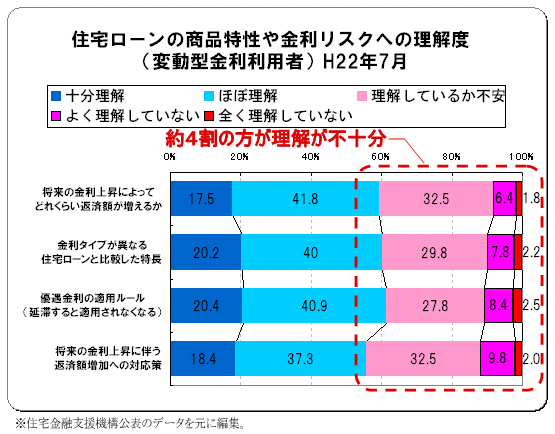

変動型金利のリスクを知らない人が意外に多い

変動金利のメリットはなんといってもその金利の低さです。どの時点においても、長期固定型よりも常に金利が低く設定されるのが特徴です。変動金利が仮に変動しないとして両者をシミュレーションすると、利息負担の差は数百万円にもなります。

そのメリットに着目して変動型金利を選択する方が年々増えていますが、実は、上昇リスク、支払いルールによる利息過払いリスク、金利が上昇したときの対処法などを理解しないままローンを組む方が意外と多いのです。

変動金利を選択する場合は、リスクをしっかりと認識し、金利に常に目を向けることが大切です。「金利が上がったところでどうすることもできない・・・」「リスクをいちいち気にするのは面倒・・・」という方もいると思いますが、そのような方は変動型よりも、長期固定・完全固定金利が向いているかもしれません。

金利の低さだけに目がいっていた方は、今一度立ち返って、自分の適性を見極めるようにしましょう。

変動型金利を選択した方が想定する金利上昇時の対応策

変動金利型で住宅ローンを組んで最も心配なのは金利が上昇することです。上昇したとき、慌てて固定型に組み替えようとしても、その時点では固定型の金利は変動型金利よりもさらに高いため、その後金利が下がる可能性を想定すると、なかなか決断できないものです。

変動金利の損益判断は、「変動金利と固定金利の比較シミュレーション」で説明している通り、当初時点の固定型金利という相対基準を置くことによって可能となりますが、単純に何%上がったら対応を考えるという単純図式ではない難しさがあります。

また、いざ、損益の境界を大きく超えて上昇すると判断しても、資金余力がないと、その時点で打てる有効打がなかなか見当たらないというのが現実です。結局のところ、「流れに身を任せるしかない。金利を傍観するしかない」という方もいるでしょう。

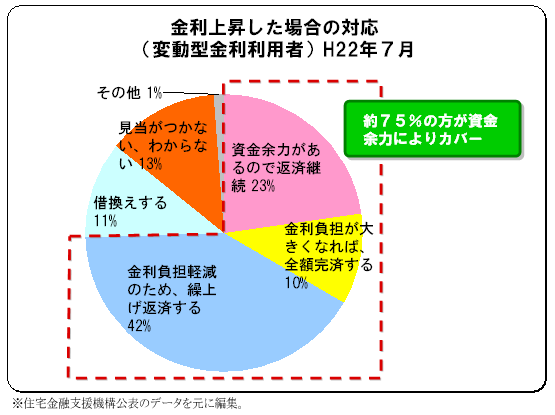

変動型金利を利用して住宅ローンを組んだばかりの方が、金利が上昇した時の対応策についてどのように考えているかを調査したグラフを見てみましょう。

金利が上昇した時、何かしらの資金力で対応する方が7割以上いることがわかります。最も現実的な対応策としては、繰上げ返済して利息負担の上昇分を相殺するという方法ですが、そう考えている方の割合は約4割となっています。

変動金利型を選択する場合は、こういった資金余力確保が可能であるかどうかも一つの判断の目安となりそうです。

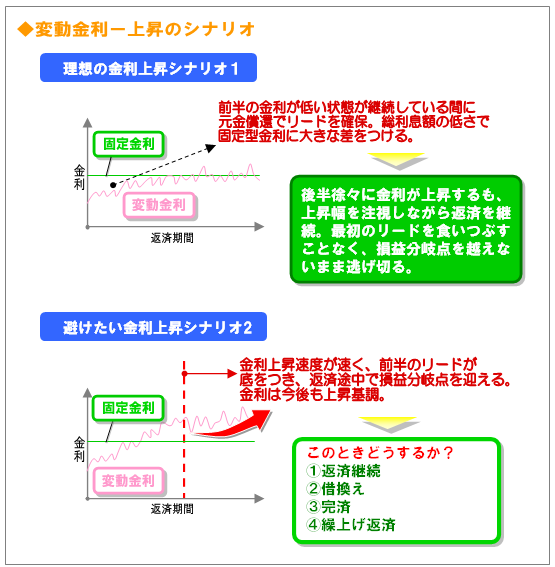

変動金利の上昇シナリオ

変動金利型は当初は固定型より金利が低いですから、初期の金利が低い段階で元金を多く減らして優位性を確保しておき、その後金利が多少上昇しても、初期に得たリードを食いつぶしながら、何とか使い切らないうちに逃げ切るというのが理想とする作戦です。

その作戦途上で、もし、変動金利の上昇が損益分岐点を超過することになったとき、自分に何ができるかを知っておくことが、金利のタイプ選択の上でもとても重要になります。

変動型金利の究極の理想は、当初金利よりも徐々に金利が下がっていくことですが、これ以上の低金利を望むのは贅沢といえるほど、近年の金利水準が低い状況といえます。

現実を踏まえた上での理想としては、現状維持、あるいはシナリオ1のように、上昇しても損をしない範囲で払いきるということでしょう。

しかし、シナリオ2のようなことが起こるリスクを想定しておくことは無策による後悔を防ぐ意味でも大切です。たしかに、情勢からいうと現状の固定金利を遥かに上回る上昇曲線を描く可能性は低いとみる向きが強いのは確かですが、ケーススタディをしておくことで、住宅ローンのリスク全般をトータル判断する上での適性診断も行えることになるのです。

変動金利が損益分岐点を越える時、自分に何ができるか?

変動型金利が損益分岐点を超え、このままでは変動型金利が明らかに総返済額の面で不利な状況というときに、大きくは「あきらめる」か「利息を少しでも減らす」かの2つの道のいずれかを選ぶことになります。

シナリオ2の①~④についてそれぞれ考えてみましょう。

①返済を継続

返済を継続するというのは、毎月の返済が可能な場合の選択肢となります。固定型との比較損益については一旦は諦めるという覚悟も必要ですが、金利下降の可能性も視野から捨てきれない場合に選択する道といえるでしょう。

②借換え

一方金利下降の可能性を一切排除した選択肢が借換えです。損益分岐点に達したときに固定型金利に借り替えようとすると金利は遥か高い位置にあります。これは、高い利息負担を確定することであり、固定型との比較損益については完全に負けとなり、初めから完全固定にしておけばよかったということ意味します。

この借換えを選ぶ時というのは、相当の金利上昇が見込まれ、トータルの損益よりも上昇リスクの排除が優先される時といえます。

③完済

完済は文字通り、残額を一度に全額返済する方法です。これにより、固定型との比較損益は概ねプラマイ0にすることができますが、資金があっての話ですので、誰もができる話ではありません。

完済後も手残りの資金がある場合や、資金を返済に充てるよりも、住宅ローン金利より利回りの高い投資に向けたいということが可能な金利環境なら選択できるでしょう。

④繰り上げ返済

繰上げ返済は毎月返済の継続とは別に、元金の一部を返済する方法です。これにより、金利下降の可能性も残しつつ、利息負担のダメージを極力減らすことができます。金利の推移をウォッチしながら繰り上げ返済を定期的に継続し、額やタイミングを調整することができます。

これも、仮に途中で金利が大きく下がったときには、繰上げ返済を止めて、貯蓄を利回りのいい投資に回す方向に切り替えるといったことが可能です。

いかがでしょうか。このようなケースを考えるのも面倒という方は、完全固定金利で安心を優先させたほうがいいかもしれません。一方、金利を常に監視することが苦にならなく、金利上昇時に機動性を発揮できる方は変動金利が向いているでしょう。

変動金利は上昇リスクや、そういった煩わしさがありますが、金利が低水準で推移し続けたとしたら、総利息の差は何百万円もの差になります。究極の選択ともいえるかもしれませんが、自分の適性を判断する一つのきっかけとしていただければと思います。

次のページ:変動型金利が有利という考え方