ここでは、変動金利が有利であるという立場に立ってその利点を説明します。固定金利が有利という考え方のページもご覧いただき、バランス感覚を持ってどちらが自分に向くかをご検討ください。

スポンサーリンク

上昇リスクがある変動型金利は低金利時代には不利なのか?

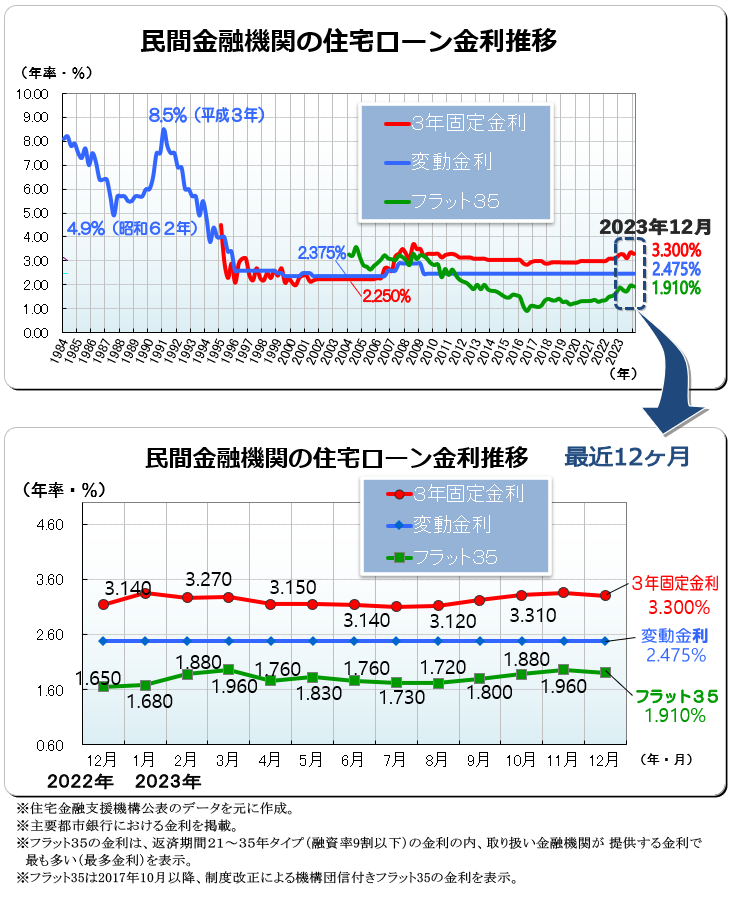

金利の下降局面では、変動型金利が有利なのは当前ですが、これまで、これ以上は下がりようがないといえるほど低金利が継続してきました。2006年のゼロ金利解除以降、金利は上がる上がるといわれていましたが、結局のところ中期スパンでは大幅な上昇といえるほどの結果にはいたっていません。

実は、ここ十数年、変動金利が不利といえる状況にはなっていないのです。金利は短期的には上下動を繰り返します。上がったら下がり、下がったら上がります。しかし、長期的には金利はずっと低水準を維持してきたのです。

金利の大きな潮流が上昇基調なのかどうかを読むことが判断の分かれ目になりますが、金利の上昇圧力が下降圧力に劇的に打ち勝つ可能性は、日本の経済情勢からいって決して高いとはいえないというのが、現時点における意見の中心と考えられます。

「これからは、金利は上がるしかない。長期固定が絶対有利!」と言い切っていた広告は、最近は影を潜めていますが、利息負担という面だけを考えると、金利が上昇する不安だけにこだわるのはバランスを欠いた判断といえるでしょう。

この状態が長期間続く可能性もあるわけですから、そのときの変動型金利の優位性というものは、リスクはあるものの、やはり無視できないものがあります。

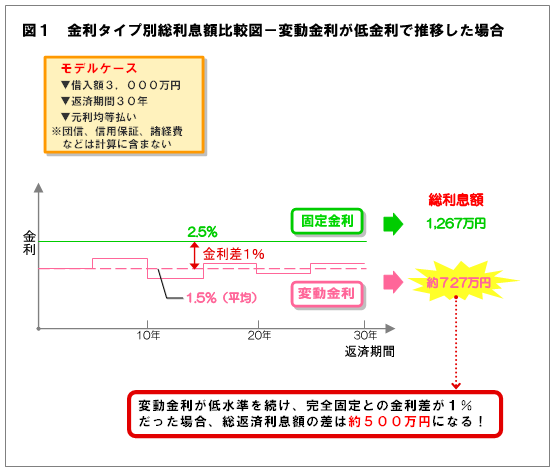

変動金利が低水準を維持し続けた場合のシミュレーションを見てみましょう。

| 金利 | 完全固定2.5% | 変動(平均値)1.5% |

|---|---|---|

| 借入元金 | 3,000万円 | 3,000万円 |

| 毎月返済額 | 118,536円 | 103,536円 |

| 総利息 | 1,267万円 | 727万円 |

| 総返済額 | 4,267万円 | 3,727万円 |

当然、ある程度の金利上昇があることを覚悟する必要はあるでしょう。しかし、当面金利の大幅な上昇が起こる可能性が高くないと考えられるのなら、この変動金利のメリットの恩恵をはじめから排除するのは、あまりにももったいないといえるのではないでしょうか。

この総利息負担の差は、あなたの老後のキャッシュフローに大きな差となって現れてくるのです。

また、変動金利に対する消費者の意識を見ても、これまでの金利趨勢と社会背景を大きく反映していると考えられます。

変動金利がこれから本当に上昇していくのか?上昇する時期はいつ頃で、どの程度まで上昇し、どの程度の期間その金利が続くのか?以前のように5%、8%まで果たして上昇するのか?

これらは未知数ですが、ここ15年間の住宅ローンの金利推移を見て今一度冷静に考えてみてください。変動金利が不利になるほどの金利上昇が近くあり、その金利が長期間続く可能性がどれほど高いのかを・・・。

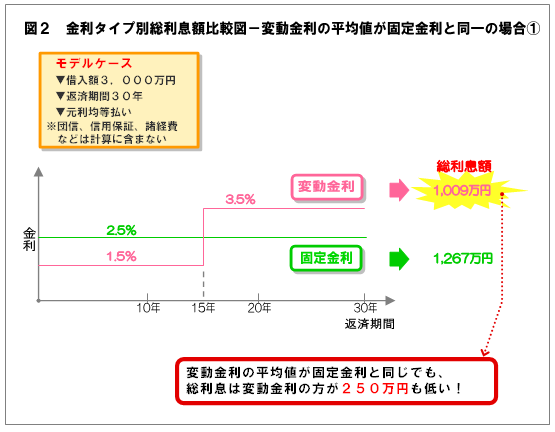

変動型金利の平均値が固定金利と同じとなっても変動金利が有利

変動金利と固定金利の比較シミュレーションでは、変動金利の平均値が固定金利と比べて高いか低いかで損益が分かれるということを概念的に説明していますが、わかりやすさを優先しているために正確ではない部分があります。

実は、正確に言うと変動金利の平均値が固定型金利と同じになっても変動型の方が有利なのです。その隠されたメリットについて説明しましょう。

下図はちょっと極端な例ですが、返済期間の中間点で2%金利が上昇した場合の総返済利息を比較したものです。変動金利の平均値が固定金利と同じになりますが、変動金利の方が総利息額が低いことがわかります。

一般的には、借入れ時点での変動金利は固定金利よりも低くなります。つまり、初期の段階では、固定型よりも多く元金を返済できるのです。

残りの元金に差ができれば、その後に返済する利息にも当然差がつきますから、この点で、変動金利の方が、固定型金利よりも非常に有利といえるのです。元金償還速度が速い変動金利の優位性がお分かりいただけたと思います。

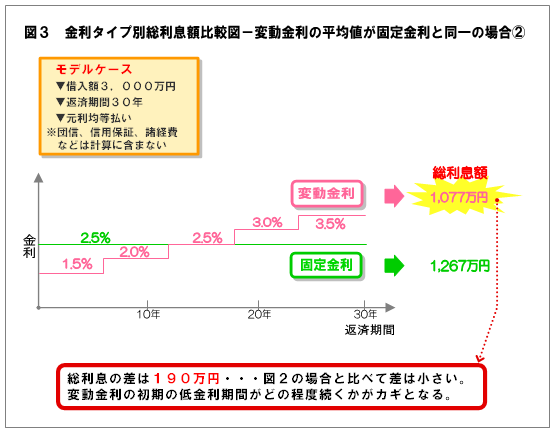

図2は極端な例の比較ですが、もう少し現実に近づけた比較としてみましょう。図3をご覧ください。

図3は、6年置きに変動金利が0.5%ずつ上昇した場合のシミュレーションです。変動金利の平均値は固定金利の2.5%と同じになります。図2の場合と比べて総利息額の差は小さくなりましたが、それでも190万円の差があります。

図2、図3からいえることは、変動金利が低い期間が長ければ長いほど、総利息額の差は開き、変動金利の優位性が上がるということです。

金利キャンペーンなどでよくある「当初10年間金利優遇!」などのローン商品は、客引き効果を狙う面もありますが、実は消費者にとっても非常に理にかなったお得なルールなのです。最初の10年間に元金を多く減らしておけば、その後の利息負担に大きな差が出るのです。

変動金利は上昇リスクがあり、固定金利よりも返済額が上回る可能性があります。しかし、下回る可能性も十分あるのです。最初からその可能性を否定する前に、想定金利でシミュレーションを繰り返すことが大切です。

変動金利を予測する一つの目安

想定金利の一つの目安として、民間金融機関が提供する長期固定型住宅ローンの金利があります。この数字は、その期間内であれば、貸しても損はしないと金融機関が踏んだ数字といえます。

つまり、変動金利がその数字を大きく超えることはないだろうと金融機関自体が想定しているわけですから、参考にしない手はありません。

いろいろな角度から見ても変動金利の可能性に賭ける余地は大きく残されているといえます。金利が上がったら変動金利の負けではありません。

金利が上がっても、固定型より返済利息が少なくなれば勝ちなのです。完全固定しかありえないという固定観念を一度壊し、そういった視点で検討し直してみてください。

以上、これらの変動金利の特徴を十分踏まえた上で冷静に判断してください。変わらない安心というものだけにこだわり、変動金利のメリットを享受する可能性を最初から検討しないことは、大きな機会損失といわざるを得ないのです。

次に、全く反対の立場で、完全固定型金利が有利という考え方を説明します。このページと合せて両者の自分への適性をよく見極めてください。

次のページ:固定型金利が有利という考え方