変動型金利と完全固定型金利・・・どちらかを選択しなければいけないのに、全く答えを出せない。いずれのメリットも魅力的で片方を捨てるなんて無理・・・。そんな悩める方向けに究極の選択肢をご紹介します。

スポンサーリンク

変動か固定か? 究極の答えはリスク分散

変動型金利と完全固定型金利、両者のメリットをそれぞれ比較していかがだったでしょうか。どちらも一長一短あり、考えれば考えるほど出口が見えなくなってしまいます。

自分の選択が正しかったかどうかは、返済が終了してみないとわかりませんが、返済が終了するころには、過去の選択を振り返ってもしょうがない気もしますし、やはり、住宅ローンを組む前にしっかりとした自己納得性を築いておく必要があります。

利息負担額の大小だけではない選択の考え方があることもご理解いただけたと思いますが、住宅ローンを組む際の重要な視点は、やはり余分な利息の支払いを最小限に向かわせるということです。

しかし、一刀両断的に変動か固定かをスパッと決めることはなかなか難しい面があります。専門家でもはっきりと断定はできないのですから・・・。

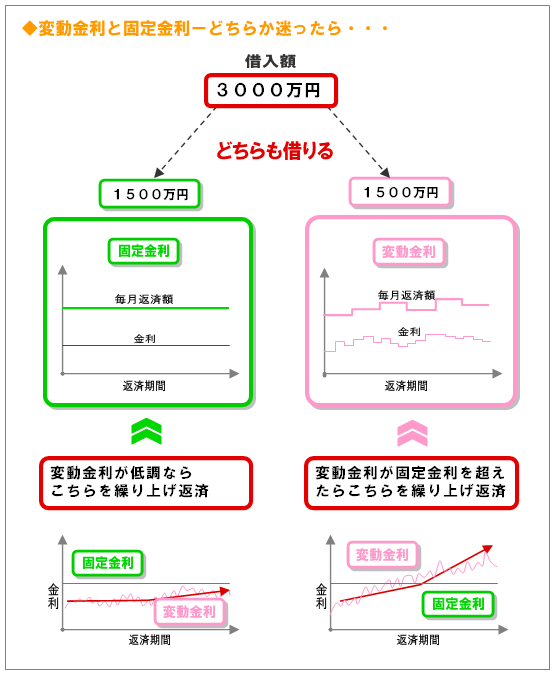

そこで、どうしても両者の選択に迷う場合は変動金利と固定金利の両者どちらも選ぶという方法があります。

それぞれにリスクがあるわけですから、それを半分ずつとって、リスクを分散させるという方式です。そして、金利の変動によって不利になった方の繰上げ返済を優先し、利息負担を減らしていきます。

つまり、金利が上昇基調なら変動金利で借り入れた分を繰上げ返済し、金利が下降基調なら、完全固定型で借り入れた分を繰上げ返済するのです。

こうすることによって、半分はおいしいとこ取りができますので、一か八かに賭けるよりも確実なリスク分散が期待できます。実際、このような返済方式に対する消費者ニーズに呼応するように、両者の返済方法を同一金融機関で選択できる商品も出ています。

どうしても決めかねる場合は、この方式を検討してみてください。

変動型金利、固定型金利それぞれに向く性格

金利の変動や、繰上げ返済、借換えなど・・・返済中にあまり面倒なことに気を使いたくないという方は完全固定型金利が向いていると思われます。

生活設計も立てやすいし、金利も一昔前よりもずっと低い・・・。何よりも上昇の不安に怯える必要がない・・・その安堵感のためなら、多少の負担はやむをえないと考える方には最も適した金利タイプといえるでしょう。

一方、金利の動向に目を向けることが苦痛でなく、繰上げ返済や、完済などの機動性がある方、住宅ローンを資産運用の一部として考えられる方は、変動型金利が向いているでしょう。

完全固定型金利も一昔前よりはかなり低くなりました。しかし景気も良くないこの時代・・・少しでも無駄な利息は支払いたくないと考える方は短期固定や変動型金利のメリットを最大限生かした返済方式を選択するとよいでしょう。

そして、その中間派は両者選択型・・・といったところでしょうか。あまり、返済に対する機動性はないが、少しでも利息は抑えたい・・・しかし、変動型金利と完全固定型金利のどちらかを選択するという意思決定がなかなかできない・・・そのような方は、両方式で半分ずつ借入れし、リスクを分散すると良いでしょう。

いずれにしても、絶対的な答えはありません。あなたが納得して選んだ決断が正解なのです。