私が15年前に自宅を購入した時、不動産会社にお願いして住宅ローンを決めました。なんの疑問・不満も持たぬまま返済を続けていましたが、その後、住宅ローンに関しての知識が増えるにしたがって、自分が大きな機会損失をしていることに気が付きました。

購入から10年後、結局借り換えをしましたが、住宅ローンをお任せにしてしまうのは、やはり得策ではない・・・そう強く感じました。ここでは、比べる対象を持ち、自分で考え自分で決めるということが、消費者にとっていかに大切かをお伝えしたいと思います。

スポンサーリンク

なぜおまかせで住宅ローンを決めてはいけないのか?

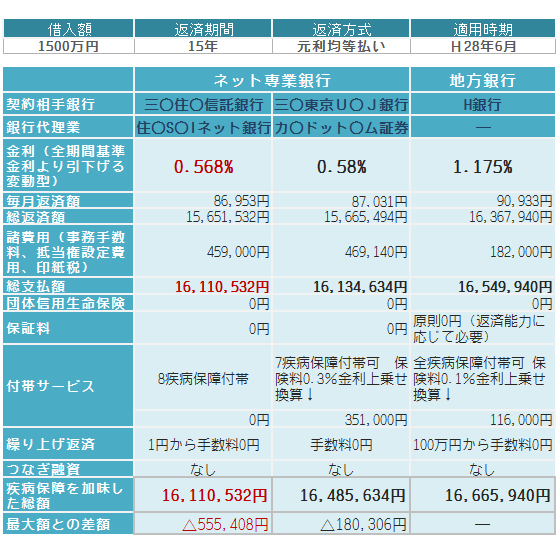

これは、現在私が住み替えのために組もうと検討している住宅ローンの比較結果です。なぜ、住宅ローンを人任せにしてはいけないのか? それは、まかせてしまうと、上図のような違いが何も分からぬまま住宅ローンを払い続けてしまうからなんです。

全自動でローンを組まれてしまうと、利息負担というリスクに対する危機意識を持つ機会を全く失ってしまいます。そのため、

- 本来負担しなくてもいい利息に気づかない

- 返済を見直そうという気にもならない←これが一番怖い

という状態になってしまうのです。

本来、このように何も気づかないまま、利息を長く多く払ってくれるお客さんが銀行にとっては一番ありがたいのですが、近年は情報が得やすくなり、みなさん自分が利息を多く払っていることに気づきやすくなったため、借換え競争も激化しています。

それでも、最初に住宅ローンを組む方の約6割はいまだに業者にお任せで住宅ローンを組んでしまうんです。今はネット専業の住宅ローンが躍進していますので、それらと比べながら利息負担に対する危機意識を持つ、これが大切なんです。

知らない者は搾取される-それを痛感した出来事

当時借りていた銀行へ行き、他行へ借り替えることを告げに行くと、「金利を下げさせていただくことが可能ですので、借り換えについて、できればご再考いただけないでしょうか。」と言われました。

提示された金利は-0.3%です。当時の貸し出し金利は2.4%でしたので小さく見えましたが、それでもなかなかの数字です。

結局借り替えを決めましたが、私が、ここで気づいたのは、このまま黙っていれば、ずっと0.3%ずつ搾取されていたんだなーということです。

知らないものは損をする-の典型的な事例です。これはどの業界も共通することですが、「値引き交渉されないなら、そのまま黙っていよう」という販売者側の本音が常に潜んでいるということを示すものです。(銀行側から、お客様の金利を0.3%おさげしますよなんて絶対言ってきませんからね・・・)

あなたもテレビを買うとき、

「うーん。じゃあ、次あっちのヤ○ダ電気に行ってみようかな。」といって、「えーっとですね。あと1万5千円までなら、お値引きさせていただきます!」と、上手に値引き交渉されていると思うのですが、住宅ローン業界も近いものがあるのですね。

・行動すれば、値引きが可能。

この業界では、消費者が自らアクションを起こすというのが大切だということを痛感したわけなんですが、その時に武器になるのは、やはり、比べる対象を持ち、自分で考えるということだと思います。

まして、住宅ローンは生涯負担です。テレビ購入でわずか「1万5千円値引きしてもらえた!」とかいってる場合ではないんですね。

人はなぜ、住宅販売事業者の勧める住宅ローンで決めてしまうのでしょうか?

不動産会社、住宅メーカーなどの住宅販売事業者に住宅ローンを任せてしまう方が多いのが現実です。お任せする方の割合はどのデータを見ても約6割くらいいるようです。

それは、なぜか?

- 住宅販売事業者との信頼関係ができている

- 調べたり比べたり考えたりするのが面倒

ということがやはり挙げられると思います。

1.住宅販売事業者との信頼関係ができている

マイホームを購入する時、その物件の魅力だけではなく、不動産業者や住宅メーカーの営業担当の対応を見て「この相手なら信頼できる。」と感じるからこそ、購入を決めるはずです。納得のいく丁寧な説明をしてくれる相手だからこそ、「あなたから購入したい」となるわけですね。

住宅は、目視可能な部分と、担当者の説明で良し悪しを判断することになります。相手を信じるということなしに購入の決断をできないわけです。さらに、新築となれば物件自体ないわけですから、相手を信じることしかできません。

例えば、耐震性はどうなの?という質問に対し、「この中古物件は、新耐震以降の基準で建てられており、耐震性に問題はありません。建物の検査済証、構造図、構造計算書なども全てしっかり揃っていますのでご安心ください。」

こういうやり取りを繰り返し、相手を信頼できるかどうかをじっくり判断していくはずです。そうして信頼関係が構築され、購入意思が湧き、ところで住宅ローンはどうなのという流れになりますよね。

なので、住宅ローンについてもいろいろ質問しているうちに、

「ご用命があれば、当社でいつもお勧めをさせていただいている住宅ローンがございます。他のお客様にも大変ご満足頂いています。この物件ですと月々の返済額は○○万円となりますので、現在のお家賃と比べていかがでしょうか。手続きに関しても全てお任せください。」

↓

「じゃあ、お願いします。」となるわけです。

もう、信頼関係があるとと「その商品で本当にお得なの?」という疑問が入り込む余地がないんですね。疑って、気分悪く購入するのも嫌ですし・・・。

不動産登記を自分でする人もいますが、ほとんどの方が業者さんに任せますよね。それと、同じ感覚で住宅ローンも任せてしまうのです。

2.調べたり比べたりするのが面倒

変動金利がいいのか固定金利がいいのかという、永久に答えの出ない疑問に悩むのも面倒なのに、さらにどこの銀行がいいのかを調べるなんて大変・・。

住宅取得における工程では、皆さん仕事を持ちながら空いた時間での検討になるため、どうしても面倒になり「プロに任せればいいんじゃない?そのための仲介業者、住宅メーカーなんだし・・・。」ということになってしまいます。

特に、新築の場合は、土地代金、工事の前払い金、中間払い金と、つなぎ融資の利用や、分割実行タイプの住宅ローンを選ぶといった検討が必要なので、工程管理も含めてローンも任せた方が楽だと考えてしまうものです。

実際、面倒なことはほとんど住宅販売事業者が代行してくれます。オーナーに面倒な手間をかけさせない・・それがプロの役割でもあるのですから。

どうしても面倒なことは全自動でやってもらえる方がありがたいという購入者の強い心理が働いてしまうのです。

なぜ、住宅販売事業者の勧める住宅ローンだけではだめなのでしょうか?

1.負担する金額の差が大きい可能性があるのに、それに気付けない

住宅販売事業者の勧める住宅ローンが決してダメというわけではなく、お任せにしてしまうと、もっとお得に住宅ローンが組める可能性があるのに、そのチャンスを最初から捨てることになってしまうということなんです。つまり、比べるという機会を失うことが問題なのです。

比べることで、その勧められた住宅ローンが納得のいくものであるかどうかがわかる。その手順が大切なのです。申し込む銀行にもよりますが、百万単位で生涯負担が変わってくるケースもあるのです。

そんなことすら知らなかった・・・そういう大きな機会損失を皆さんにはしていただきたくないのです。その意味では、このページをご覧いただいている皆さんは、大きな損失を免れる機会を得たといえるでしょう。

もちろん任せるのもありです

ただ、これを知った上で、それでも任せるというのならそれも正しい選択です。「住宅ローンの細かい差に気持ちを割きたくない。」

「自分は営業担当者を信頼して購入をしている。あらゆる質問に対してかなり納得のいく説明が得られたため、非常に満足している。彼に全てを託しているので、どのような結果になっても後悔はない。」

このように、気持ちの良い買い物をしたいという器感を大切にする方もいるでしょう。

でも、将来そのことを後悔しないか

しかし、現実問題として、家族を支えていく中、この住宅ローンの負担がボディーブローのように効いてくる時期を迎えた時に、同じ気持ちでいられるのかということなのです。

その時期とは、やはり子供の高校卒業後の時期になるでしょう。大学、専門学校の学費は桁が違います・・・。100万円×子人数、これが毎年です。あくまで私の経験上の話ですが、もう、高校生までは学費はほとんどただみたいなもんです。

やはり将来的なライフプランも見据えて、生涯負担を最小化するのは一般家庭においては必須作業なのではと感じるのです。電気屋さんでは値段交渉するのに、住宅ローンはお任せというのは、もう意味が分かりません。

「いいから黙って比較してください。結果を見てから考えましょう。」そうお伝えしたいのです。それが言えるようになったのは、ネット専業銀行が台頭し、より低金利のローン商品が提供される時代になったからなのです。

2.住宅販売事業者がその住宅ローンを勧めるのはわけがある(住宅販売事業者の本音)

住宅販売事業者の本音を知れば、なぜ、自分で決めなければいけないかが見えてきます。業者が進める住宅ローンはあなたに都合のいいものではなく、業者にとって都合がいいのです。

提携ローンのワナ

住宅販売事業者と銀行が提携した住宅ローンを勧めてくる場合が多いと思います。提携ローンは優遇金利が適用されるため、お得な印象があります。うちの会社だけこの金利で提供できるんです!と説明されるでしょう。

提携ローンは、特定の銀行と住宅販売事業者との組み合わせによって提供される商品なので、その組み合わせでしか優遇が受けられません。そのため、例えば、銀行は同じでも全く違う住宅販売事業者に替えてしまうと、優遇は受けられないのです。

なので、あなたが選択した住宅メーカーや不動産会社に提携ローンがあれば、それは願ってもないことだと感じてしまうんですね。

「特別優遇金利が適用されるのなら、これは逃す手はない。手続きも面倒なのでお任せしよう。」とこういう流れになるのが自然です。

「提携」とはビジネス上のメリットを期待して結ばれるもの

なぜそれを勧めてくるのかといえば、やはり「提携」だからです。「提携」とは両者の相互利益を前提として組まれているものです。銀行も住宅メーカーもどちらもおいしいのです。

お客さんの金利が下がるというメリットももちろんあるのですが、それが、お客さんにとって最善の住宅ローンであることが約束されるわけではありません。そしてここが問題なのです。

営業マンが「銀行との業務提携があるため、私はこの提携ローンをお勧めしなければいけないのですが、この提携ローンよりもご自身で比較されて住宅ローンを決めた方が、さらにご負担が少なくなる可能性がありますので、そのような方法をお勧めします。」

↓↓

これこそ、消費者のことを本当に考えた理想の営業マンですが、こんな、馬鹿正直なことをいってくる営業マンはまずいないでしょう。

なので、「自分でも住宅ローンを検討したい」とはっきり告げて、自分でアクションを起こすしかないのです。

消費者からの相談を聞くたび、素人を馬鹿にしたような適当な情報を伝え、消費者を欺く業界人の態度・姿勢には本当に憤りを感じます。住宅業界はいまだにそういう輩たちが多いのかと思うと非常に残念です。

消費者を守ってあげたい・・・そういう思いに強く駆られるのです。だけど、世の中経済を中心に回っている以上、彼らの立場も分からないわけではありません。だから、知識で自己防衛するしかないんです。

契約を逃したくない

どの企業も「お客様の満足のために!」という美しい日本語を理想として掲げていますが、住宅販売事業者は契約をとってなんぼの世界です。契約をとるためなら何でもしますし、契約に至らない恐れがある要素は排除します。

・返済負担を低く見せる

物件近郊の賃貸住宅の家賃に近い返済額をみせながら営業するというのは、よくあるテクニックです。その返済額シミュレーションに用いられる金利はもちろん初期の最優遇金利です。物件取得の判断に影響する要素で重要なのが毎月返済額なので、ここを少なく見せて購買意欲を刺激するのです。

「これは、特約期間金利による毎月返済額なので、今後上昇する可能性があります。上昇不安のない完全固定金利の場合はこの返済額にアップしますが、合わせてご検討ください。」というのが、消費者思いのセールスですが、こんなことは言ってこないでしょう。

「ん?これなら払っていける。」→「購入を決めようかな。」→「契約」

このスムーズな流れにもっていくには、最優遇金利が都合がいいのです。

・審査に通りやすい銀行を勧める

お客さんが決めた住宅ローンで、お客さんの手続き不備でローン審査が契約に間に合わない、または、審査が下りずに、結局契約が流れてしまった・・・となっては、営業マン失格です。

なじみの審査の通りやすい住宅ローンを勧め、お金の実権を握り、手続きを掌握してスムーズに契約をとる!これが、営業の本音です。

あなたが返済できるかどうかは、知ったことではない

あー、もうこれは間違いありません。あなたの一生涯のマネープランを考えてくれる人は誰もいません。業者はそこまで考えてくれないんです。あなたが自分で考えるしかないんです。

住宅の受け渡しと同時に、銀行から住宅販売事業者に代金が振り込まれます。そこで全て終わりなのです。あなたが、将来ローン返済に苦しもうが、返済不能におちいろうが、住宅販売業者は知ったことではないんです。

なのになぜか皆さん、将来知らん顔の相手に住宅ローンをお任せしてしまうのです。ここはよーく考えていただきたいところです。

ネット専業銀行のメリットは?

不動産業者・住宅メーカーの勧める住宅ローンを盲目的に信じるのではなく、まずはその妥当性をチェックしてからでも遅くはありません。

そのチェックで比較対象とするのが、ネット専業銀行です。まずそのメリットを見てみましょう。

1.低金利、低価格

住宅ローン一括審査申込サービスの主力銀行が、住信SBIといったネット専業銀行になります。

やはり、支店を持たない銀行のサービス提供力は力強いものがあります。経費がかからない分、利用者還元ができるため、表示される金利のインパクトは目を見張るものがあります。

ここを、検討に含めないということ自体、消費者にとって本来あり得ない話だと思うんですが、例えば、安いソファーが欲しいのに、高級家具店の中で安いソファーを必死で探すのは効率悪いですよね。(いや、ニトリに行けば安いですよ・・と教えてあげたい。まあ、家具についてはメーカーの好みもあるので余計なお世話になりますが・・・。)

2.窓口に行く必要がない

手続きがインターネットと郵送で済んでしまうため、わずらわしさがありません。

ネット専業銀行のデメリットもあります

1.支店窓口がない

各銀行のカスタマーセンターに電話で問い合わせることができますので、わからないことは聞きながら進められるので問題はないのですが、やはり対面で聞けないという部分が、ご高齢の方などにとってはちょっと不安かもしれません。(逆に来店不要というのがメリットだと感じる方もいると思いますが、その辺の感じ方は人それぞれでしょう。)

2.つなぎ融資がない

つなぎ融資がない銀行が多いです。マンションや建売住宅など物件購入の場合は問題ありませんが、新築で家を建てる場合、土地の購入費、工事の前払い金・中間金を事前に払わなければいけないため、通常は同じ銀行からつなぎ融資を受けて工事を進めるということになります。

しかしこれが用意されていないため、別の銀行からつなぎ融資を受けるといったことが必要になってきます。(楽天銀行はネット専業銀行でありながら、つなぎ融資に対応しています。)

3.手続きは全て自分

提携ローンでお任せすれば、不動産業者に言われるまま住民票などの書類を用意し、「ここに押してください。」と言われたところに実印を押すだけですので、何も考える必要がありません。

しかし、ネット専業銀行の場合は、全て自分で、銀行と直接手続きしなければいけません。銀行に行くことなく手続きはインターネットと郵送で済み、銀行の指示する流れに沿ってやれば何も難しいことはないのですが、やはり、自分が中心となって手続きを進めなければいけないのが負担要素となります。

(住宅ローンはそもそも本人と銀行が契約するものなので、本人が当事者意識を持つのが本来的なのですが・・。)

お任せを好む方には、やはり、この辺の手続きが負担に感じるかもしれません。

ネット専業銀行は完璧ではない

ネット専業銀行も金利が安いとはいえ営利団体には変わりません。金利プランも消費者にとって決してわかりやすいものではないですし、金利優遇は最初だけといった商品があるのも他の都市銀行などと変わりません。あまり過信せず、クールな視点を忘れずに。

なぜ、営業マンは消費者にネット専業銀行を紹介しないのか?

自社と提携関係にないネット専業銀行を勧めてくる住宅販売事業者はいません。(最近はネット専業銀行と提携している住宅販売事業者もいます。)

なぜなら、ネット専業銀行は、基本は住宅販売事業者を通じた集客に営業費をかけないということ、それから、前述のように、住宅販売事業者は自らに都合のいい住宅ローンを組んでもらいたいからです。

消費者にとっての重大な選択肢を説明しないのは、やはり、彼らが営利を求める組織に属しているからです。提携ローンを勧める方が、経済的な理にかなっているんですね・・・。

消費者の将来負担よりも、自己の成績が大切なんです。また、営業マンは住宅ローンについてあまり詳しくないということもあるでしょう。

上記に示すようにネット専業銀行には不便な点や行き届かない部分があるのも事実です。しかし、便利だけど負担額が大きいのとどちらがいいでしょうか、それをあなた自身で判断してくださいということですね。

最大のメリットはあなたの生涯のお金や金利に対するリテラシーが向上すること

自分で住宅ローンを申請するということは、いやでも金利や総返済額を比較しながら用意された金利プランを検討しなければいけません。当初の金利と返済額は?5年後の金利・返済額は?このように、自分の頭で考えることで、金利が何者かが体でわかってくるようになります。

そういう勉強をしていくと、例えば、10年後、300万円の現金が手に入った時、繰り上げ返済するより、住宅ローンの金利より高い利率で運用した方がいいとか、そういう投資的視点の自己判断力が身に付くようになったりします。

また、住宅ローンに生命保険が付帯している場合などは、現在加入している生命保険の見直しを合わせてする機会にもなります。やはり、保険も住宅ローンと同じ恒久的な負担を伴う投資商品の一部です。

保○の窓口に行っても、説明する側に都合のいい商品を勧められるわけですから、そこは自分でジャッジできるようになりたい。

住宅ローンを自分で申請するということは、そういったリテラシー(応用力)を向上させる絶好の機会を与えてくれることになります。自分の生涯貯蓄、返済をしっかり見つめ、見えない無駄に気づくというのが、老後に手元に残る資産の額を左右することになると思うのです。

比べるにはどうすればいいの?

やることは、住宅販売業者が勧める提携ローンと、ネット専業銀行の生涯負担を比べるということです。

まず、提携ローンは不動産事業者に仮審査申込みをお願いすればよいでしょう。

次に、ネット専業銀行については、住信SBIネット銀行、楽天銀行

のホームページから仮審査申請を行います。

ところで、自分でネット専業銀行の住宅ローンの手続きするのって大変なのでは?

大変なように思われるのですが、実は、そんなに大変じゃないんです。住宅ローンを借りるためには、

・銀行と金銭消費貸借契約を結ぶ

・銀行の抵当権設定登記を司法書士にお願いする

大まかにいうとこの2つです。

実際、住宅販売事業者がやってるのは、購入者との間に入って銀行に書類を持っていく、司法書士との段取り調整をするくらいのものです。(ちょっと乱暴な言い方ですが・・・。)

そして、特別な知識はいりません。誰でもできるんです。抵当権設定登記はちょっと難しいですけどね。でも自分でやってる人もいます。(私は、登記関係は全て司法書士にお願いすることにしています。住宅ローンの比較や手続きは簡単ですが、さすがに抵当権設定登記は・・一から勉強するのは面倒。)

ネット専業銀行住宅ローン手続の流れ

実際、どんな手続きなのか流れに沿ってみてみましょう。(住信SBIの例)

↓

2.仮審査合格

↓

3.団体信用生命保険申請

↓

4.本申請申込

↓

5.本申請合格

↓

6.契約書作成、司法書士に抵当権設定依頼

↓

7.融資実行

全体の流れはこのような感じです。

まず、1の仮審査申込ですが、ネットで簡単に申請できます。書類は必要ありません。

次の3.団体信用生命保険申請もネットでの簡単な申請になります。

本申請申込に必要な書類

次に4の本申請申込ですが、必要な書類は以下のとおりです。(普通の給与所得者でマンション購入の場合)

・ローン借入申込書

・個人情報の取扱に関する同意書兼表明及び確約書

自分で用意するもの

・住民票・源泉徴収票(写)

・住民税課税決定通知書

・売買契約書(写)

・重要事項説明書(写)

・検査済証(写) (PDF)

・間取図(写)または平面図(写)

以上を銀行に郵送します。売買契約書や間取り図なんかは不動産業者から容易に入手できますので、実際に自分で用意するもといえば、住民票・源泉徴収票(写)・住民税課税決定通知書 の3点です。なにも、難しくありません。

本申請が通れば、後は、契約書を作成し郵送、銀行指定の司法書士と面談し、抵当権設定に必要な書類を作成する。

以上がやることです。(細かいことを除く)

誰でも簡単にできます

上記の手続きは、提携ローンだってほとんど同じです。書類を自分で郵送するか、不動産業者に渡すかの違いしかないんです。

自分でやれば、不動産業者に提携ローンに係る代行手数料をとられることもありません。

どうでしょうか、皆さん自分でもできそうですよね。というか、絶対誰でもできます。比較して総返済額がお得なら是非とも自分でチャレンジしてみてください。

まとめ

以上をまとめます。

- お任せにしてしまうと何も知らないまま一生負担を背負うことになる

- ネット専業銀行との比較をしてから決めても遅くはない

- 比べるには複数のネット専業銀行に仮審査申請をする

- ネットでの住宅ローンの手続きは誰でも簡単にできる

まずは、比べるという作業をする。そこがスタートです。

あとがき

あなたが毎月支払う利息は、銀行の”利益”です。なので、わからないまま利息を多く払っている方が大勢いることで、今の銀行経済が成り立っているともいえます。

仮に、世の中全員が自分で住宅ローンを決めるようになってしまうと、銀行全体としてみれば、ただでさえ利ザヤが少なく、顧客獲得競争が激しいのに、さらに厳しい状況に追い込まれるわけです。(そんなことにはならないと思いますが・・・。)

任せる任せないに絶対の正解はありません。ただ、上記を分かった上で、任せるかどうかを決めていただきたいのです。そのうえで選んだ答えなら、それはあなたにとって正解です。