スポンサーリンク

ここでは、中古住宅を取得するときに所有者に課せられる不動産取得税の概要、実際の軽減額算定について説明します。

なお、新築住宅にかかる不動産取得税の概要、算定例については以下をご覧ください。

ここでは、新築住宅を所有することになった時に所有者に課せられる不動産取得税の概要、及び、軽減制度についてわかりやすく解説します。また、実際にいくらくらいの不動産取得税がかかり、いくら軽減されるのかといった税額算定シミュレーションも紹介します。

中古住宅の不動産取得税の概要

中古住宅の不動産取得税の算定

まず、税額の具体的な算定方法について見てみましょう。軽減がないとした場合の税額の基本的な算定式、イメージは以下のとおりです。(算定方法は新築住宅と同じです。)

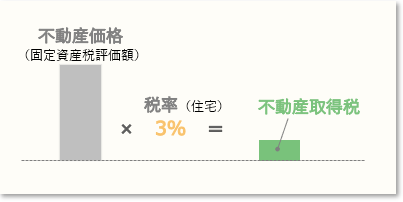

■中古住宅の不動産取得税 算定式(軽減がない場合)

不動産取得税額=固定資産税評価額×税率

■中古住宅の不動産取得税算定イメージ(軽減がない場合)

スポンサーリンク

中古住宅の不動産取得税の税率

税率についても、新築・中古に関係なく、「住宅」の区分として以下の表のとおり適用されます。

なお、住宅及び土地の取得に係る不動産取得税の標準税率(本則4%)を3%とする特例措置の適用期限が3年延長され、令和6年(2024年)3月31日までの取得について適用されます。

■不動産取得税の税率

| 種別 | 税率 | |

|---|---|---|

| 家屋 | 住宅 | 非住宅 |

| 3% | 4% | |

| 土地 | 3% | |

| 令和6年(2024年)3月31日までの取得について適用 | ||

中古住宅の不動産取得税の軽減

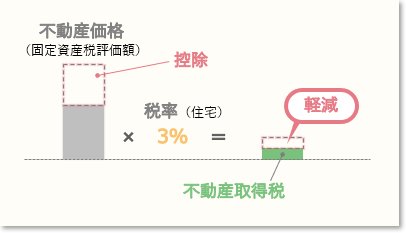

では、次に、中古住宅の不動産取得税の軽減措置の内容について見てみましょう。一定の要件を満たす中古住宅については、新築同様、固定資産評価額から軽減額を控除して税額を算定します。税額の算定式、イメージは以下のとおりです。

■中古住宅の不動産取得税 算定式(軽減あり)

不動産取得税額=(固定資産税評価額-控除額)×税率3%

■中古住宅の不動産取得税の軽減イメージ

このように、不動産の価格から控除される仕組みは新築と同じですが、中古住宅の控除額は、築年次に応じて下表より求めます。

■中古住宅の不動産取得税における控除額

| 種別 | 新築年月日 | 控除額 (軽減税額相当) |

|---|---|---|

| 中古住宅 | 昭和29年7月1日~昭和38年12月31日 | 100万円(30,000円) |

| 昭和39年1月1日~昭和47年12月31日 | 150万円(45,000円) | |

| 昭和48年1月1日~昭和50年12月31日 | 230万円(69,000円) | |

| 昭和51年1月1日~昭和56年6月30日 | 350万円(105,000円) | |

| 昭和56年7月1日~昭和60年6月30日 | 420万円(126,000円) | |

| 昭和60年7月1日~平成元年3月31日 | 450万円(135,000円) | |

| 平成元年4月1日~平成9年3月31日 | 1,000万円(300,000円) | |

| 平成 9年4月1日以降 | 1,200万円(360,000円) |

表内のカッコ書きは、軽減税額相当額(控除額×税率3%)→実質上の減税額を示しています。

つまり、中古住宅の場合、最大で36万円(1,200万円×3%)が軽減されることになります。

中古住宅の不動産取得税の軽減を受けるための主な要件

次の1~3の全てを満たす住宅の取得であること

- 個人が自己の居住用に取得する住宅であること。

- 取得する住宅の延べ床面積(物置、車庫及びマンションの共用部分などを含む。)が50m2以上240m2以下であること。

- 昭和57年1月1日以後に新築されたもの。または、これに該当しない住宅で、建築士等が行う耐震診断によって新耐震基準に適合していることの証明がされたもの(証明に係る調査が住宅の取得日前2年以内に終了していることが必要。)。

平成26年度税制改正により、現行の耐震基準に適合しない中古住宅を取得した場合であっても、所要の手続を行うことにより、この軽減措置の適用が可能となりました。

スポンサーリンク

中古住宅を取得した場合の土地の不動産取得税の軽減

それでは、次に、中古住宅用の土地を取得した場合における不動産取得税の軽減措置について見てみましょう。なお、軽減内容、算定方法は新築の場合と同じです。

土地(中古住宅用)の軽減措置

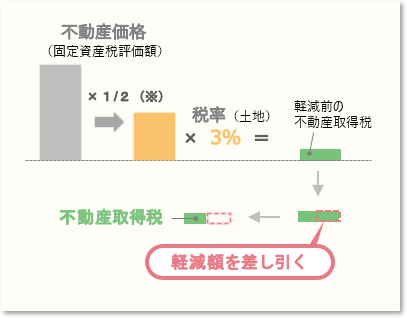

税額の算定式、イメージは以下の通りです。

■土地の不動産取得税 算定式

不動産取得税額=固定資産税評価額×1/2×税率3%–軽減額

■土地の不動産取得税の軽減イメージ

(※)宅地評価土地に係る課税標準の特例措置により、固定資産税評価額の2分の1の額になります。

(※)宅地評価土地に係る課税標準の特例措置により、固定資産税評価額の2分の1の額になります。

軽減額は以下により求めます。

■土地の不動産取得税の軽減額

| 種別 | 軽減額 |

|---|---|

| 土地(中古住宅用) |

軽減額:次のうちいずれか大きい方の金額 (1)45,000円(税額が45,000円未満の場合にはその金額) (2)土地の1平方メートルあたりの価格(※)×住宅の床面積の2倍(200㎡が限度)×税率3% |

| (※) 固定資産税評価額を2分の1にした額から1平方メートル当たりの価格を計算します。 | |

中古住宅の土地の不動産取得税の軽減を受けるための主な要件

- 住宅と土地の取得者が同じであること。

- 取得した住宅が上記の軽減の要件に該当し、土地の取得が住宅取得前後1年以内であること。

ハウスメーカー選びには順序があるのをご存じですか?

正しい手順は、ハウスメーカーを絞り込んでから住宅展示場へ行くことです。自分のペースで家づくりをするなら、まずはここから始めてみましょう。

中古住宅の不動産取得税の軽減額シミュレーション

それでは、実際にどの程度の軽減が受けられるのか・・・次のモデルケースで、軽減がない場合とある場合を比べてみましょう。

| 住宅の不動産取得税の税額 比較表 | |||

|---|---|---|---|

| 種別 | 税額(軽減なし)(A) | 税額(軽減あり)(B) | 減税額(A-B) |

| 住宅 | 360,000円 900万円×4% | 0円 (900万円-1,000万円)×3% | 360,000円 |

| 土地 | 260,000円 (1,300万円×1/2)×4% | 0円 (1,300万円×1/2)×3% -軽減額216,000円(※) | 260,000円 |

| 合計 | 620,000円 | 0円 | 620,000円 |

| (※)土地の軽減額算定:土地の1平方メートルあたりの価格36,000円(1,300万円÷2÷180㎡)×住宅の床面積の2倍200㎡(120㎡×2=240㎡>上限200㎡→200㎡)×税率3%=216,000円>45,000円→216,000円 | |||

このケースでは、軽減がないとした場合の本則税620,000円の税額全てが軽減され、納税額は0円となります。

買取再販住宅の減税

なお、上記とは別に、宅地建物取引業者が既存住宅を取得し、一定の性能向上リフォームを行った後、住宅を個人の自己居住用住宅として譲渡する場合、宅地建物取引業者に課される不動産取得税が減額されます。

これによって間接的な消費者負担軽減につながるため、仲介ではなく、事業者からリフォーム済住宅を直接購入する場合は、頭に入れておくと良いでしょう。

買取再販で扱われる住宅の取得に係る不動産取得税の特例措置-国土交通省

スポンサーリンク

中古住宅の不動産取得税の税率軽減の詳細

制度の詳細については、以下をご覧ください。

不動産取得税に係る特例措置-国土交通省令和4年度税制改正の大綱(財務省)令和3年度税制改正の大綱-財務省令和3年1月29日国会提出 地方税法等の一部を改正する法律案-総務省不動産取得税 東京都不動産取得税の軽減措置 All About買取再販で扱われる住宅の取得に係る不動産取得税の特例措置の創設について-国土交通省

関連する制度

不動産取得税以外も含めた減税制度全体、また、補助金や他の優遇制度を含んだ新築時のお得情報全体については以下をご覧ください。

このページの内容は新築時・住宅取得時における減税制度について一般住宅、低炭素住宅、長期優良住宅にわけて比較表にしたものです。補助金・その他優遇制度などを含めた全てのお得情報の一覧については別ページにてご覧いただけます。

住宅の新築、新築住宅の取得時に利用できるお得情報についてまとめています。補助金、減税、金利優遇などを一覧にしていますので、検討の上、資金の負担が少しでも軽くなるよう十分ご活用ください。また、漏れがないようにするためのチェックリストとしてもご活用ください。

中古住宅購入+リフォームお役立ち

中古住宅購入とリフォームををお考えの方に、役立つサービスの紹介です。

両者を同時期に行うと、リフォーム補助額がアップするなど、中古住宅購入と同時のリフォームは、さまざまなメリットがあります。

しかし、打合せ先が複数になることの煩わしさや、優先事項の調整ができないことで、満足感が下がる場合があります。

■中古物件購入・リフォーム時の悩み

現在は、単に仲介して終わり…リフォーム会社を紹介して終わり…ではなく、物件購入とリフォームをセットで考えることが、施主の満足度に直結することが考慮されるようになりました。

例えば「リノベ不動産![]() 」のように、物件探しから、資金計画、デザイン提案、工事、アフターまでを一貫して提供するワンストップサービスが評価を得ています。

」のように、物件探しから、資金計画、デザイン提案、工事、アフターまでを一貫して提供するワンストップサービスが評価を得ています。

自分の理想をトータルで考えたいという方は、こうした「建築と不動産のプロ」に相談するという方法が向いているといえるでしょう。

安心のリフォーム会社を選ぶには

ホームプロなら、リフォーム会社の評判、工事価格、工事事例が見え、聞きたいことを匿名で質問できるので、会社を選ぶ際の安心感がアップします。