スポンサーリンク

完全固定型のフラット35と変動型金利について、今月の最新金利とこれまでの推移について紹介します。また、銀行・住宅ローン選びの参考として、利用者の選択動向や判断のポイント、減税・消費税などの関連情報についても掲載しています。

金利だけではなく、これらの情報などもあわせて選択の参考にしていただければと思います。

「目次」今月の金利と参考情報

- 今月の金利情報

- 住宅ローン利用者の選択動向

- 消費税、住宅ローン減税の動向

- フラット35に関する参考情報

- 変動金利型ローン選びの基本情報、注意事項

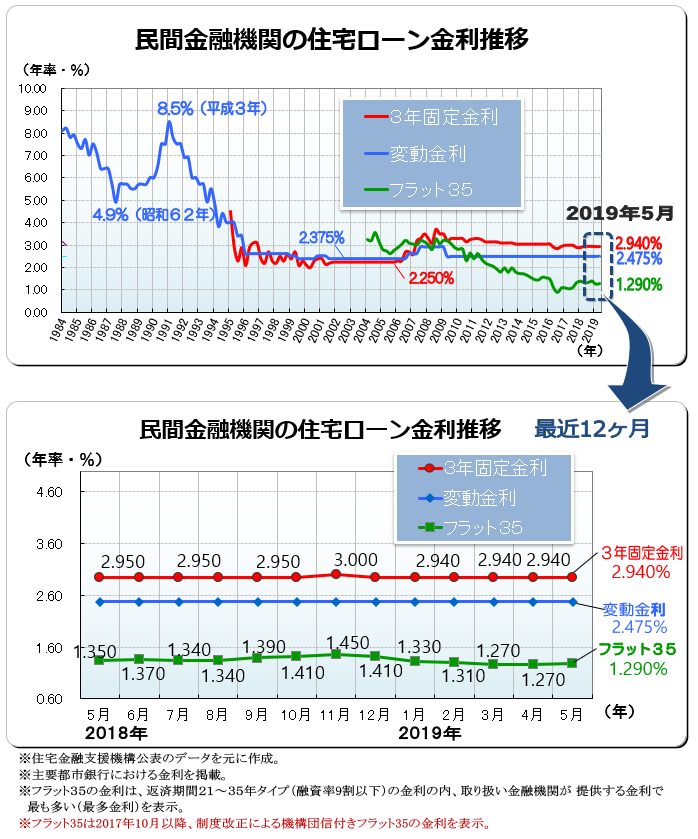

今月の金利情報

令和元年5月主要金融機関フラット35最新金利一覧

今月のフラット35取扱い金融機関の各行の金利は、返済期間が21年以上35年以下(融資率9割以下の場合)で金利幅は1.29%~1.97%となっています。

このうち、取扱金融機関が提供する金利で最も多い金利(最多金利)は1.29%となっており、これが今月の最低金利にもなっています。

前月比では、先月(4月)より0.02ポイントの上昇となっています。以下に、主要行の金利一覧を示します。

2019年(令和元年)5月 フラット35の融資金利一覧(最多金利)

| 完全固定型金利フラット35 | ||

|---|---|---|

| 金融機関名 | 融資金利(%) 融資率9割以下 |

|

| 返済20年以内 | 返済21年~35年 | |

| アルヒ株式会社(旧SBIモーゲージ) | 1.23 | 1.29 |

| 住信SBIネット銀行 |

1.23 | 1.29 |

| 全宅住宅ローン | 1.23 | 1.29 |

| 楽天銀行 |

1.23 | 1.29 |

| オリックス | 1.23 | 1.29 |

| 日本モーゲージサービス | 1.23 | 1.29 |

| ジェイ・モーゲージバンク | 1.23 | 1.29 |

| (株)LIXILホームファイナンス | 1.23 | 1.29 |

| イオン住宅ローンサービス(株) | 1.23 | 1.29 |

| ファミリーライフサービス | 1.23 | 1.29 |

| 財形住宅金融 | 1.23 | 1.29 |

| ハウス・デポ・パートナーズ | 1.23 | 1.29 |

| 日本住宅ローン | 1.23 | 1.29 |

| 優良住宅ローン | 1.23 | 1.29 |

| あいおいニッセイ同和損害保険 | 1.23 | 1.29 |

| 三井住友信託銀行 | 1.23 | 1.29 |

| りそな銀行 | 1.23 | 1.29 |

| みずほ銀行 | 1.23 | 1.29 |

| 協同住宅ローン | 1.48 | 1.54 |

| 三井住友銀行 | 1.91 | 1.97 |

| ※各金融機関の融資メニューのうち、最も金利が低いものを掲載。 ※平成元年5月の資金受け取り分の金利。 |

||

さらに詳しく各行の金利を比較したい方はこちらをご覧ください。

金融機関別取扱い金利(住宅金融支援機構)

あなたのそばの地銀も比較できます。借入額、返済期間を入力して計算ボタンを押すと、各金融機関ごとの総返済額、融資手数料を一覧で確認することができます。

令和元年5月 主要金融機関 変動金利一覧

今月の各行が提供する変動金利のうち、全期間引下げ型の商品タイプで超低金利帯の金利を以下に示します。

2019年(令和元年)5月1日時点 変動型の融資金利一覧(全期間引下げ型)

| 変動型金利 | |

|---|---|

| 金融機関名 | 融資金利(新規借り入れ 全期間引下げ型) |

| 住信SBIネット銀行 |

0.447% |

| auじぶん銀行 |

0.457% |

| 楽天銀行 |

0.527% |

| イオン銀行 | 0.52% |

| ※各種条件を満たし最優遇となった場合の金利を表示。 | |

なお、住信SBIネット銀行とauじぶん銀行の詳細比較を以下のページで解説していますので、ご参考ください。

住宅ローン利用者の選択動向 みんなは何を重視しているか

住宅ローン利用者の選択動向は、ローン商品や銀行を選ぶうえでの一つの判断材料になります。

住宅金融支援機構が実施した、実際に住宅ローンを利用した方への調査結果などをもとに、みんなが何を重視し、どのような選択をしているのかを具体的にみてみましょう。

みんなは固定と変動どちらを選んでいるか?

まず、実際に住宅ローンを組んだ方が、変動型、固定期間選択型、全期間固定型のどれを選択したのか・・・それぞれのシェアを見てみましょう。

近年は金利の低下とともに全期間固定型(完全固定)タイプの割合が大きくなっています。それとともに、以前はシェアの高かった変動型金利の割合が低下しています。

3年、5年固定などの固定期間選択型も固定期間終了後は変動金利に切り替わりますので、これらも変動タイプの一種とみなすと、変動タイプは約6割ほどのシェアを占めています。

大まかにいうと変動型6:完全固定型4という割合となり、変動型が完全固定型を上回る状況に変わりはありません。完全固定金利がかなり下がったとはいえ、やはり0.4%台の変動金利は目を見張るものがあります。

20年間金利は上がらなかったのだから、今後も上がる見込みはないという期待と、やはりなんといっても、毎月の返済額が完全固定型と比べて少ないという魅力に押された結果といえるでしょう。

住宅ローンの決定要因-消費者が最も重視しているもの

消費者が住宅ローンを決定する際に最も重視しているもの、それは、言うまでもなく金利の低さです。以下の調査結果らもそれは明らかです。

現在は民間競争が激しく、どこも似たような低金利を打ち出していますが、それはこういった強い消費者心理が背景にあることが一つの要因といえます。

銀行は適正な利ザヤの確保よりも、顧客獲得のために他行の金利水準に合わせざるを得ないという苦しい立場にありますが、消費者にとっては非常にありがたい状況が続いています。

どのメディアを通じて住宅ローンを決定するに至ったか

また、住宅ローンの決定にあたって最も影響が大きい媒体を見てみると、「住宅メーカーや販売事業者」が1位に挙げられています。この順位は以前から常に変わることなく理由として突き抜けています。

ある別のアンケート調査では、任せる方が6割、自分で決める方が4割という結果があります。

住宅販売事業者の勧める提携銀行の金利が法外なものでなければ、任せた方が何かとスムーズにいきますので、勧められるままに決める方が多いのもうなずけます。

消費税、住宅ローン減税の動向

住宅の取得環境として見過ごせないのが消費税増税と住宅ローン減税です。これらの最近の動向について見てみましょう。

いよいよ消費税10%へ

消費税10%への増税が、平成29年4月1日から平成31年10月1日に延期(平成28年11月28日改正法施行)されていましたが、平成30年10月15日の臨時閣議で、平成31年(令和元年)10月に予定通り8%から10%へ引き上げるとの首相表明がありました。

首相、消費税増税へ「政策総動員」 19年10月予定通り(日本経済新聞)

法律上はすでに、本年(令和元年)10月1日に10%増税が決まっていますので、新たに政策転換などで改正法などが施行されない限り、法律通りに増税が実施されることになります。

参考:社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律(財務省)

例えば、住宅価格3,000万円の場合、消費税が8%→10%による増税額は3,000万円×2%=60万円となりますが、これがいよいよ現実味を帯びてきました。

住宅ローン控除の拡充が決定

一方、消費税10%で住宅を取得した場合、2020年12月31日までに入居すれば、住宅ローン控除の期間が3年間延長されることが決定しました。この延長措置により2%増税の実質負担分が概ね緩和されることになります。

10%への増税に伴い、控除期間が10→13年間へと3年間延長されます。

(参考)

(参考)

マイホーム購入をお考えの皆様へ、住宅ローン減税の控除期間が3年間延長されます!-国土交通省平成31年度税制改正の大綱-財務省

住宅ローン減税については、以下をご覧ください。

住宅ローン控除(減税)の図解解説と早見表2019年(減税額シミュレーション)

フラット35に関する参考情報

完全固定金利の代名詞ともいえるフラット35。

今月の金利情報については上記に示す通りですが、ここではフラット35に関する参考情報などについて説明します。皆さんの選択の参考にお役立てください、

フラット35は現在新機構団信付き

平成29年10月1日より、フラット35は団信(機構団体信用生命保険)付きの住宅ローンになり、保障内容の充実とともに「新機構団信付きフラット35」として生まれ変わりました。

これにより、これまで年払いでの団体信用生命保険の加入に必要な費用(団信特約料)の支払いが不要になり、月々のフラッ35の支払いに含まれることになりました。

つまり、団信特約料の分(0.2%相当)が上乗せされ、フラット35の金利に含まれることになったということです。

機構団体信用生命保険とは

加入者に万一(死亡・所定の身体障害状態)のことがあった場合、残りの住宅ローンがなくなる保障制度です。加入は任意ですが、ほとんどの方が加入されます。

新しい機構団体信用生命保険については以下をご覧ください。

約5人に1人がフラット35を利用している

テレビ広告などですでにご存じの方も多いと思われるフラット35ですが、いったいどれくらいの人が利用しているかを見てみましょう。

変動型、固定期間選択型、全期間固定型の利用者比率の推移は上図に示した通りですが、この全期間固定型の内、フラット35利用者の比率がどれくらいなのかを示したのが以下の図です。

全期間固定型利用者約38%の内、フラット35利用者は約60%を占めており、全体の比率でみると23.3%となっています。

住宅ローン利用者の内、概ね5人に1人がフラット35を利用しているといえるでしょう。

近年の調査では全体の20%弱で推移しており、最近では若干その比率が増加してきている印象があります。

フラット35を利用した理由に変化が・・

最近の住宅金融支援機構の調査(平成28年6月)において、フラット35を利用した理由として最も多かったのが、「金利が低い」からというのが44%(複数回答)で1位。

次いで、「金利上昇に備えて将来の返済額を確定」できるからというのが39.5%(複数回答)で2位となっています。

以前は、「金利上昇に備えて将来の返済額を確定」できるからというのが常に理由の1位でしたが、最近はフラット35の金利が大きく低下してきたため、平成27年以降、1位と2位が逆転するケースが出てきました。

やはり、完全固定でこれ以上の低金利はありえないと思えるほどの状況が背景にあると思われます。

フラット35のメリット

フラット35のメリットはいうまでもなく、

- 返済額が変わらないので計画を立てやすい

- 金利の変動不安を排除できる

という点にあります。

さらに最近では低金利により非常に利用がしやすくなっており、このメリットを享受しやすい環境にあります。

そして、フラット35にはフラット35Sという、政府の利息補助の制度があり、所定の条件を満たせばフラット35よりさらに金利優遇を受けることが可能です。

フラット35Sのわかりやすい解説についてはこちらをご覧ください。

一方、デメリットとしては変動型金利が上昇しなかった場合、それと比べて過大に利息を負担してしまう恐れがあるという点があります。

フラット35の金利は以前に比べ低水準

完全固定といえば10年前は金利3.0%が当たり前の時代でした。

それが、2009年以降、フラット35の金利は徐々に下がり続け、平成2016年8月に0.9%(借入期間21~35年、融資率9割以下)という史上最低金利を記録するまでに下がり、昔を知る人間からは完全固定金利とは思えない領域に到達しました。

その後1%台に戻しはしましたが、現在も1%台と相変わらずの低水準を維持しています。

フラット35の銀行選択のポイント

フラット35の金利は上表に記載のとおり、どの銀行もほぼ横並びの状態です。

借入れ先の金融機関を決めるとき、ハウスメーカーなど住宅販売事業者を通じてというのが最も多く、いわゆるおまかせで決めるという方が多いのですが、フラット35の場合、これだけ横並びの金利であれば、正直どこの銀行でも構わないという気にもなってきます。

ハウスメーカーが普段から得意先としている提携銀行に頼んだ方が、書類のやり取りもスムーズに進むという利点もあるでしょう。

ですが、金利は同じでも銀行によって審査の基準が異なったり提供サービスが異なるなど、同じように見えて違うものです。

なので、インターネットを通じて複数の銀行をいろいろ調べた上で、自分で銀行を決めたいという方も増えています。

銀行によって事務手数料が違う

例えばネット専業銀行の中には住信SBIネット銀行や楽天銀行

のように事務手数料1.08%と他行よりも低く設定されている銀行もあります。もはや、フラット35の業界最低水準金利はあたりまえ。さらに、どのような付加価値があるかが選択要素として大切といえます。

ハウスメーカーや不動産業者が勧める提携ローンと比較し、複数の選択肢を用意しておくことも大切です。

■フラット35融資事務手数料の違い(令和元年5月)

| 銀行名称 | イオン銀行 | 住信SBIネット銀行 |

||

|---|---|---|---|---|

| 種別 | 新規 | 借換 | 新規 | 借換 |

| 金利 | 1.27% ※1 | 1.27% ※1 | ||

| 融資事務手数料 | 料率(税込) ※2 | |||

| 1.836% | 1.08% | 0.972% | ||

| 参考 手数料額(借入額×料率) ※3 | ||||

| 55万1千円 | 32万4千円 | 29万2千円 | ||

| 特徴 | 保証料・一部繰上げ返済手数料無料 | 保証料・繰上げ返済手数料無料 | ||

| ※1 金利は各銀行HPに表示されている最優遇金利を示す。(機構団信付き、借入期間21~35年、新規融資は融資率9割以下)※2 料率の適用には、口座開設など各行の定める条件を満たす必要があります。また、各行ごとに最低融資事務手数料が別途定められています。※3 借入額3,000万円とした場合の融資事務手数料保証料とは:返済者が返済できなくなったときに代わりに返済を行う保証会社に対し支払う料金 | ||||

変動金利型ローン選びの基本事項、注意事項

変動型金利はここ20年ほとんど上昇していないが・・・

このページのトップにあるグラフからもわかるように、いつかは上がる上がるといわれ続けて、結果としてほとんど上昇することがなかった変動金利。

さらに銀行間の顧客獲得競争が激化・・・適用金利は実質的に低下し、0.4%台の広告も珍しくなくなりました。

金利の将来動向は、過去からの延長線上に描けるものではありませんが、ここまで長期間大きな変化がないと、それに慣れてしまい具体的な上昇リスクをイメージできなくなる危険性も出てきます。

ですが、上昇リスクはあるとは知りつつも、フラット35と変動型の毎月返済額を比べたら、変動型に心が傾くのもやむをえません。それが人間心理です。

フラット35と変動型金利の差

最近では、フラット35(21年~35年)と変動金利の実質の適用金利の差を見ると、その差は概ね0.9%程度です。

この0.9%の差を利息額で表すと、以下の試算例では総利息の差が526万円となります。

| 金利が0.9%違う場合の利息額比較 | ||

|---|---|---|

| 金利 | 1.4% | 0.5% |

| 毎月返済額 | 90,392円 | 77,785円 |

| 総利息 | 797万円(①) | 271万円(②) |

| 総利息の差 | 526万円(①-②) | ― |

| ※試算ケース 借入額3,000万円、返済期間35年、元利均等払い、金利に変動がないと仮定、ボーナス返済なし |

||

毎月返済額で12,600円の差、年間あたりにすると151,200円の差となりますので、それが×35年間と考えると、やはり変動型金利の低さに目が行くのも無理はありません。

毎月返済額に目を奪われ過ぎない

結果として、大きな上昇はなく変動金利を選択してよかったという結果になるかもしれません。もはや、低金利は当たり前・・・その流れに乗るのは間違った答えではないでしょう。

しかし、結果オーライを漫然と期待するのではなく、リスクについて十分把握した上での選択であることが大切です。

仮に上昇に転じるとしても、初期の低金利のうちに元金償還速度を速められるメリットは大きいので、最初からそのメリットを捨てて完全固定にするのはもったいない・・・というような能動的な選択ならいいのですが、単純に毎月返済額が安いから・・・というだけの理由で変動型を選択するのはあまり望ましくありません。

以下では、変動型金利を選択する上で参考としていただくための基本事項、要点について説明します。

変動型の金利適用の仕組み

それではまず、変動型金利の適用の仕組みと種類について見てみましょう。

実際に借入れの際に適用される金利は、店頭で表示される変動金利(基準金利)がそのまま適用されるわけではなく、その基準金利から一定の優遇幅を差し引いた金利が適用されることになります。

基準金利-優遇幅=適用金利

という具合です。

たとえば、住信SBIの今月5月の新規借り入れの変動金利(通期引下げプラン)を見ると、基準金利2.775%から引下げ幅2.318%が差し引かれ0.457%となり、さらに、所定の口座開設により-0.01%で、適用金利は0.447%となります。

変動型の主なタイプとしては、以下のように優遇幅が全期間同じタイプ、優遇幅が当初期間のみ大きいタイプ、最初は固定でその後に変動金利になるタイプがあります。

特約期間終了後の金利がどう上がるのかを把握する

全期間引下げタイプ以外は、特約期間が終了すると優遇幅が少なくなる、つまり見かけ上適用金利が上昇することがほとんどです。この優遇内容がどう変わるかをあらかじめ把握しておくことが大切です。

「今の家賃と変わらない返済額で家が持てる!」といった広告は当初引下げ幅の大きい金利で返済額を示している場合があり、将来的には返済額が上がることは積極的に説明されません。

なので、最初の低い金利に目を奪われるのではなく、特約期間が終わったら、優遇幅がどう変わり適用金利がどの程度上昇するのかを把握することが大切です。

商品プランや金利上昇の仕組みは難解にできている

変動型や固定期間選択型は類別すると前図のようなタイプに分けられますが、ローン商品の詳細内容は金融機関によって実に様々です。

消費者から見ると単純に金利だけを比べたいところなのですが、金利だけでは優劣をつけられない「条件」や「諸費用」などの差があるため直感的に判断することが難しくなっています。

当初期間終了後の金利でありがちな勘違い

さらに、金利を比べるにしても、当初とその後で段階的に金利が変わる場合、前述のように適用金利が実質上昇することに加え、当初期間終了後の適用金利が直感的に把握しにくいという難点があります。

具体的にいうと、例えば短期固定型の場合、当初期間は金利0.49%などと具体的な適用金利が示されているのに、固定期間終了後は引き下げ幅が1.8%という表現がされます。これは、基準金利は変動するものなので、その時点での適用金利を具体的に示せないためです。

そこで、相対的にどれくらい上昇するかを把握たいということになりますが、引き下げ幅がそれぞれ示されているのだから、その差分が実質上昇する金利と思ってしまいがちです。

しかし、これが勘違いをしてしまう部分なのです。具体的に見てみましょう。

このように、固定期間が過ぎると自動で変動金利に切り替わる商品ががほとんどです。なので、それまでの3年固定の基準金利から引下げるのではなく、変動金利の基準金利からの引き下げとなるわけです。

単純に引下げ幅が2.0%から1.8%に減るだけだから、金利は実質0.2%しか増加しない・・・だから適用金利は0.4+0.2=0.6%というイメージを持ってしまいがちですが、これが誤りなのです。

変動金利の基準金利2.8%から引き下げ幅1.8%を引いて、適用金利は1.0%となるのが正解です。(もちろん、基準金利に変動がないと仮定した場合の話です。)

短期固定は最初の適用金利が非常に低いメリットはありますが、そのようなわかりにくさがあることにも注意しましょう。そういう点では、全期間にわたって引下げ幅が変わらない変動金利商品の方がわかりやすいといえるでしょう。

わからないままの契約はやめましょう・・・

当初金利が目を引くほど低いということは、つまり、当初期間が終了すると金利は上がるということです(引下げ幅が小さくなる)。必ず帳尻合わせがあると覚えておきましょう。どこかを探せば必ず書いてあることですが、わかりにくさが邪魔をして、理解しようとする気が失せてしまいます・・・いや、そのようにさせられているといってもいいかもしれません。

つまり、銀行は他行との顧客獲得競争に勝つには、いかにしてインパクトのある低金利に興味を持ってもらうか・・・そこが勝負なのです。その上で、トータルで上手に利息を支払ってもらえる商品設計をしているのです。消費者のお得と銀行の利益は常に相反する世界なのでしかたありません。

あなたは、そうした銀行の戦略をすべて見越し、金利状況を常に把握し、危険を察知したら即座に借り換えるなどの機動性を持っているか・・・これをよく考えて商品選択をすることが大切です。

短期固定や当初優遇型を選ぶ場合は、最初の返済負担額だけを見て判断するのではなく、優遇期間終了後にどう上がるのかを含め、トータルの負担をイメージして判断しましょう。

シミュレーターで総額比較する

各銀行のHPにはシミュレーターが備えてありますが、これが、普通のシミュレーターが備えてある程度で、各金利プランにしっかり対応したシミュレーターになっていない場合があります。

プランを選んでも、当初金利は自動で選択されますが、固定期間や当初引下げ期間終了後の引下げ金利が反映されず、自分で基準金利と将来の引下げ金利を調べて金利を手入力するというわかりづらさです。

どうせ、自分で調べてシミュレーションするなら、3つのケースを同時にシミュレートし、結果を横並びで比較できる住宅金融支援機構のシミュレーターが使いやすいでしょう。

変動金利は無店舗型のネット専業銀行が優位

金利の力強さはやはりネット専業銀行が勝ります。その中でもさらに低金利クラスの以下を押さえておけば間違いないでしょう。

ハウスメーカーや不動産業者に勧められた提携ローンとの違いを比べてみてください。複数の審査を通しておけば、万が一審査で思わぬ結果が出たときの備えにもなります。

■変動型金利商品比較表(令和元年5月)

| 銀行名称 | 金利 | 事務手数料 | 特徴 |

|---|---|---|---|

| 新規 0.447% |

借入額× 2.16% |

全疾病保障無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

|

| 借換 0.418% |

|||

→メリット・デメリット解説 |

新規 0.457% |

借入額× 2.16% |

がん(50%)保障団信保険料無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

| 借換 0.457% |

|||

| 新規 0.527% |

定額 324,000円 |

全疾病特約無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

|

| 借換 0.527% |

|||

| ※金利は各銀行HPに表示されている最優遇金利を示しています。※各種優遇・特約等の適用には、条件を満たす必要があります。団信とは:返済者が、死亡・高度障害となった時に、残りの返済をカバーしてくれる生命保険をいいます。疾病保障とは:返済者が、がんなどの病気になり就業不能状態などになったときに、返済をカバーしてくれる保険をいいます。保証料とは:返済者が返済できなくなったときに代わりに返済を行う保証会社に対し支払う料金をいいます。 | |||