スポンサーリンク

ここでは、住宅の取得(新築、新築住宅の取得、中古住宅の取得)や一定の増改築・リフォーム工事を行ってローンを組んだ場合に、納めた所得税が戻ってくる「住宅ローン減税」(住宅借入金等特別控除)について、実際の減税額および減税の仕組み、手続き、算定方法などを、図解でわかりやすくお伝えします。

実際の減税額は、年収・借入額別に早見表としていますので、ご参考ください。

■住宅ローン減税 要点解説 もくじ

住宅ローン減税とは、かんたんにいうと、納めた所得税・住民税から、住宅ローン残高の0.7%分が、毎年、戻ってくる制度をいいます。正式には「住宅借入金等特別控除」といいます。

この制度は、所得からの控除ではなく、税額から控除する制度なので、大ざっぱに言うと「控除額」=「減税額」ということになります。

なお、住宅ローン減税、住宅ローン控除、住宅減税、住宅控除・・・など、いろいろな呼び方がありますが、一般的には、いずれもこの制度を指して用いられています。

スポンサーリンク

令和5年 減税制度の概要

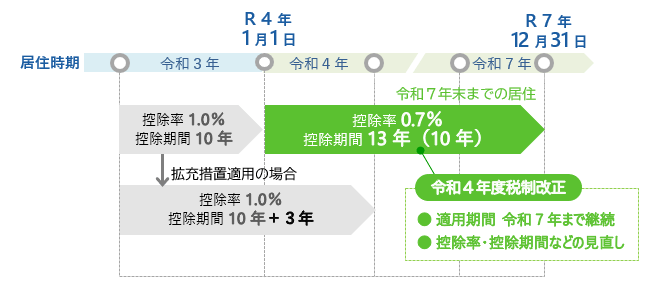

昨年の令和4年度税制改正により、制度内容の大きな見直しが行われましたが、令和5年に入居する方は、昨年の令和4年度と同じ控除率・控除期間となります。

控除率は0.7%、控除期間は13年間です。

昨年の制度改正の概略は次の通りです。(新築住宅の場合)

■居住時期別の適用制度【控除率・控除期間】(新築住宅)

令和5年に居住した場合の最大控除額は次の通りです

■令和5年居住時の控除額(新築・省エネ基準適合住宅)

| 控除率 | 0.7% |

|---|---|

| 控除期間 | 13年 |

| 控除対象借入限度額 | 4,000万円 |

| 年間最大控除額 |

28万円 借入金年末残高(上限4,000万円)×0.7% |

| 最大控除額 | 364万円 |

| 入居期日 | 令和5年12月31日 |

上表の最大控除額364万円は、年間最大控除額28万円×13年間で計算したものです。ただし、あくまでもこれは最大値であり実際はこれを下回ります。

そこで、「自分の場合、どれくらい戻ってくるのか…」を把握していただけるよう、住宅ローン金利、借入額・年収別の減税総額をシミュレーションし、その結果を早見表にしましたのでご参考ください。

令和5年度の減税総額早見表

住宅取得世代である30~40代ファミリーが、住宅を新築、または新築住宅を取得する場合を例に、減税総額を計算します。

省エネ基準適合住宅を新築、夫:会社員、妻:専業主婦、子供2人(16才未満)、返済期間30年、元利均等返済

注)計算を単純化するため、年収や金利、扶養条件が13年間変わらないものとして計算しています。

減税総額早見表

以下の早見表は、年収・借入額別に減税総額を計算したものです。住宅の性能は、今後のスタンダードとなる「省エネ基準」適合の場合で計算しています。

変動金利を想定した金利0.5%と、長期固定を想定した金利1.2%の場合で計算してみます。

■年収・借入額別の減税総額-(新築、住宅性能:省エネ基準適合)

| 借入額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | ||||||

| 借入金利 | 0.5% | 1.2% | 0.5% | 1.2% | 0.5% | 1.2% | 0.5% | 1.2% | 0.5% | 1.2% |

| 年収 400万円 | 141万円 | 144万円 | 176万円 | 179万円 | 197万円 | 200万円 | 207万円 | 209万円 | 211万円 | 211万円 |

| 年収 500万円 | 141万円 | 144万円 | 177万円 | 180万円 | 211万円 | 215万円 | 234万円 | 237万円 | 246万円 | 248万円 |

| 年収 600万円 | 141万円 | 144万円 | 177万円 | 180万円 | 212万円 | 217万円 | 247万円 | 253万円 | 282万円 | 287万円 |

| 年収 700万円 | 141万円 | 144万円 | 177万円 | 180万円 | 212万円 | 217万円 | 247万円 | 253万円 | 283万円 | 289万円 |

| 年収 800万円 | 141万円 | 144万円 | 177万円 | 180万円 | 212万円 | 217万円 | 247万円 | 253万円 | 283万円 | 289万円 |

| ・表の額は13年間の減税総額(所得税および住民税)となります(一万円未満切り捨て)・【算定条件】控除率0.7%、借入限度額4,000万円(省エネ基準適合)、返済期間30年、元利均等返済、給与所得控除:55~195万円、基礎控除:48万円、配偶者控除:26~38万円、扶養控除:0円、社会保険料控除:年収の15%、返済開始月1月、住民税控除率・上限額(0.05%・97,500円) | ||||||||||

減税額を13年間の総額でみると、それなりに大きい額であることがわかります。しかし、どの年収・借入れ帯でも最大控除額364万円に満たないことがわかります。

その理由は、どのケースにおいても、借入残高×0.7%の額よりも、控除対象となる納税額の方が小さくなる年が多いためです。(実際には納税額が大きくても、住民税の控除上限額により小さくなってしまう。)

また、この表から、住宅ローンの借入金利の違いによる減税額の差がほとんどないこともわかります。

今後は「省エネ基準」が最低要件

上の表は、「省エネ基準」に適合する住宅として計算していますが、住宅性能により控除対象となる借入限度額などが変わり(後段で解説)、減税額も変わってきます。

例えば、控除対象となる借入限度額が省エネ基準適合住宅4,000万円に対し、一般住宅は3,000万円となり、減税総額も減少します。

なお、「省エネ基準」とは以下をいいます。

国の補助金の要件や、フラット35の融資要件などで、今後も普及が後押しされる「省エネ基準」ですが、現状としては、新築住宅の場合、多くの方が「省エネ基準」として住宅ローン減税を適用できることになるでしょう。

では、省エネ基準適合住宅(借入限度額4,000万円)と、一般住宅(同3,000万円)で減税総額はどれくらい違うのでしょうか。それらを比較してみます。

■年収・借入額別の減税総額-(新築、借入金利0.5%)

| 借入額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | ||||||

| 住宅性能 | 一般 | 省エネ基準 | 一般 | 省エネ基準 | 一般 | 省エネ基準 | 一般 | 省エネ基準 | 一般 | 省エネ基準 |

| 借入限度額 | 3,000万円 | 4,000万円 | 3,000万円 | 4,000万円 | 3,000万円 | 4,000万円 | 3,000万円 | 4,000万円 | 3,000万円 | 4,000万円 |

| 年収 400万円 | 141万円 | 141万円 | 176万円 | 176万円 | 197万円 | 197万円 | 207万円 | 207万円 | 211万円 | 211万円 |

| 年収 500万円 | 141万円 | 141万円 | 177万円 | 177万円 | 211万円 | 211万円 | 234万円 | 234万円 | 246万円 | 246万円 |

| 年収 600万円 | 141万円 | 141万円 | 177万円 | 177万円 | 212万円 | 212万円 | 241万円 | 247万円 | 258万円 | 282万円 |

| 年収 700万円 | 141万円 | 141万円 | 177万円 | 177万円 | 212万円 | 212万円 | 241万円 | 247万円 | 258万円 | 283万円 |

| 年収 800万円 | 141万円 | 141万円 | 177万円 | 177万円 | 212万円 | 212万円 | 241万円 | 247万円 | 258万円 | 283万円 |

| ・表の額は13年間の減税総額(所得税および住民税)となります(一万円未満切り捨て)・【算定条件】控除率0.7%、借入金利0.5%、返済期間30年、元利均等返済、給与所得控除:55~195万円、基礎控除:48万円、配偶者控除:26~38万円、扶養控除:0円、社会保険料控除:年収の15%、返済開始月1月、住民税控除率・上限額(0.05%・97,500円) | ||||||||||

表から、控除対象借入限度額が1,000万円違っても、減税総額の差にほとんどつながらないことがわかります。借入額4,000万円、年収600万円以上でやっと差が出る感じです。

こちらも、前述同様、住民税の控除上限額によって控除対象となる納税額で減税額が決まる年が多いため、控除対象借入限度額が減税額の決定にほとんど影響しないことが理由です。

以上、条件の差がどのように減税額に影響するか、概ねつかんでいただけたのではないでしょうか。

次に、制度全体を見渡せるよう、他の住宅性能を含めた減税制度の概要について整理します。

スポンサーリンク

住宅ローン減税 新制度の概要

令和4年度税制改正で大きく見直された新制度全体について、あらためて掲載しておきます。

新築住宅の住宅ローン減税制度

| 居住年度 | ||||

|---|---|---|---|---|

| 2022(R4) 2023(R5) 年度 |

2024(R6) 2025(R7) 年度 |

|||

| 控除期間 | 借入限度額 | 控除期間 | 借入限度額 | |

| 認定住宅 | 13年 | 5,000万円 | 13年 | 4,500万円 |

| ZEH | 4,500万円 | 3,500万円 | ||

| 省エネ基準 | 4,000万円 | 3,000万円 | ||

| その他 | 3,000万円 | 10年※1 | 2,000万円※1 | |

| ― | 0 | |||

| 控除率 | 0.7% | |||

| 床面積 | 50㎡(40㎡※2※3)以上 | |||

| 所得要件 | 2,000万円以下 | |||

| ・認定住宅:認定長期優良住宅、認定低炭素住宅・ZEH:ネットゼロエネルギーハウス 断熱等級5かつ一次エネ等級6・省エネ基準:断熱等級4かつ一次エネ等級4※1 2023(R5)年12月31日までに建築確認を受ける住宅、または、登記簿上の建築日付が2024(R6)年6月30日以前の住宅について適用※2 床面積40~50㎡の場合、所得が1,000万円超の年は控除対象外※3 2023(R5)年12月31日までに建築確認を受ける住宅について適用 | ||||

一般住宅は2024年 住宅ローン減税を受けられない

昨年の令和4年度税制改正では、省エネ住宅に対するメリット付与が、はっきりと打ち出されました。

上表の通り、2024(令和6)年以降に建築確認をとる住宅は、「省エネ基準」に適合しなければ、住宅ローン減税を受けられないこととなりました。

ただし、前述の通り2025年に住宅の「省エネ基準」の義務化が予定されており、すでに多くのハウスメーカーがこれに対応していますので、大きな問題はないと考えられます。

それでは、次に、中古(既存)住宅を取得する場合の制度内容についてみてみましょう。

中古(既存)住宅の住宅ローン減税制度

| 居住年度 | |||||

|---|---|---|---|---|---|

| 2022(R4) 2023(R5) 年度 |

2024(R6) 2025(R7) 年度 |

||||

| 控除期間 | 借入限度額 | 控除期間 | 借入限度額 | ||

| 買取再販住宅 | 認定住宅 | 13年 | 5,000万円 | 13年 | 4,500万円 |

| ZEH | 4,500万円 | 3,500万円 | |||

| 省エネ基準 | 4,000万円 | 3,000万円 | |||

| その他 | 3,000万円 | 10年 | 2,000万円 | ||

| 中古住宅 | 認定住宅,ZEH,省エネ基準 | 10年 | 3,000万円 | 10年 | 3,000万円 |

| その他 | 2,000万円 | 2,000万円 | |||

| 控除率 | 0.7% | ||||

| 床面積 | 50㎡以上 | ||||

| 所得要件 | 2,000万円以下 | ||||

| 築年数要件 | 新耐震基準適合 (建築日付が昭和 57 年1月1日以降の家屋) |

||||

買取再販住宅は所定のリフォームが必要

上の表における買取再販住宅というのは、単に不動産業者が中古住宅を買い取って販売するものを指すのではなく、建物の良質化を図るなど、所定の要件を満たす住宅である必要があります。

(新耐震基準に適合、築10年以上、建物価格の20%以上の所定のリフォーム工事を行った住宅など…。)

築年数要件が緩和

これまで、中古住宅の住宅ローン減税でネックになっていた、【木造:築20年以内、耐火:築25年以内】の築年数要件が廃止され、昭和 57 年1月1日以降の建築であれば、新耐震基準適合として耐震性の要件を満たすことが可能となりました。

これにより、新耐震基準の住宅なのに、築年数を超えるために要件不適合ということがなくなるため、中古住宅の取得で減税を受けられる可能性が大きく広がりました。

昨年の令和4年度税制改正で改正された緩和措置ですが、大切なのであらためてお伝えしておきます。

ハウスメーカー選びには順序があるのをご存じですか?

正しい手順は、ハウスメーカーを絞り込んでから住宅展示場へ行くことです。自分のペースで家づくりをするなら、まずはここから始めてみましょう。

住宅ローン減税の対象住宅、要件

次に、住宅ローン減税の基本を説明します。減税を受けるためには、どのような条件が必要か…その基本要件を解説します。

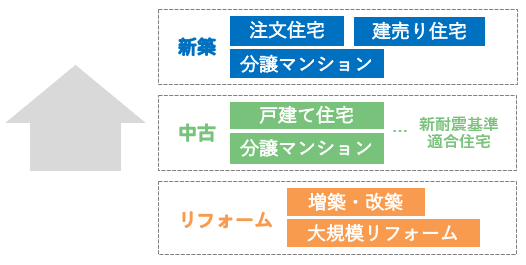

ほぼ全ての住宅が対象

対象の住宅は、戸建て形式や新築、中古を問いません。ほぼ全ての住宅が対象になります。さらに、増改築や大規模リフォームでも利用が可能です。

住宅借入金等特別控除の対象となる住宅ローン等-国税庁

条件は10年ローンを組んでマイホーム取得

制度の利用には、住宅・設備の高性能化などは必要なく、以下のごく一般的な条件を守ることで利用が可能です。(ただし、前述の通り、高性能化により減税が優遇されます。)

その他の要件

他にも細かい要件はありますが、一般的な住宅取得であれば、その要件を満たしやすいことから、多くの方が利用できる制度となっています。

なお、制度の対象外となるケースとしては、以下のような例が該当しますので、ご注意ください。

住宅ローン減税の対象外ケース

①対象とならない住宅の例

- 別荘、セカンドハウス

- 貸家

- 親のために建てた住宅(自分は住まない)

②対象とならない住宅ローンの例

- 会社からの借り入れ(無利子又は利率0.2%未満)

- 親・知人からの借り入れ

③その他 制度対象外の例

- 贈与による取得、または同一生計親族などからの取得の場合

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けている場合

など…

なお、詳細については以下をご確認ください。

一般住宅の新築等をした場合(住宅借入金等特別控除)-国税庁住宅借入金等特別控除の対象となる住宅ローン等-国税庁

それでは、次に、住宅ローン減税(住宅借入金等特別控除)の仕組みについてくわしく見ていきます。

スポンサーリンク

住宅ローン減税制度の仕組み

住宅ローン減税は、かんたんにいうと、その年に納めた所得税・住民税から、所定の額が戻ってくるというものですが、具体的に、どのような計算で戻ってくるのか…まず、基本的な制度の仕組みについて見ていきます。

住宅ローン減税は税額から直接控除される

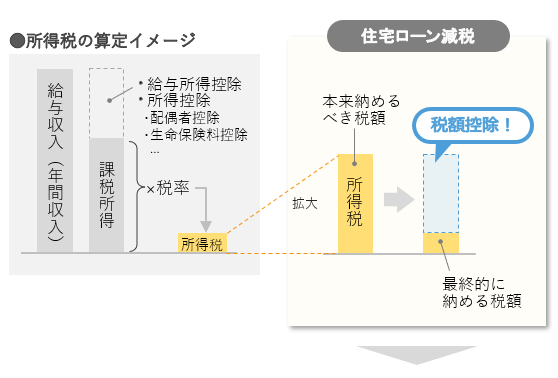

この制度の最大の特徴は、「所得控除」ではなく「税額控除」であるという点です。

図で見てみましょう。

みなさんになじみがあるのは、配偶者控除や、生命保険料控除ではないでしょうか。これらは、収入から控除される「所得控除」なので、課税所得が減少するというものです。よって、その所得控除の額に税率をかけた金額が減税になるという仕組みです。

一方、住宅ローン減税は、通常通り所得税を算出した後で、税額から直接差し引く「税額控除」という仕組みになっています。なので、戻ってくる税額がわかりやすく金額も大きいため、手取り感が大きいのが特徴です。

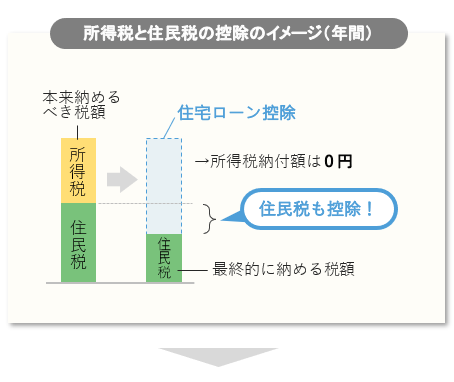

住民税も控除される

また、極端なケースを除き、通常は所得税だけでなく住民税も控除されることになります。イメージを見てみましょう。

住宅ローン控除の額の算出方法は後ほど説明しますが、その額はその年の住宅ローン残高に応じて、所定の方法によって算定します。

そこで、所得税を控除してもなお引ききれない額がある場合、つまり、所得税よりも算出した住宅ローン控除可能額が上回る場合については、その超えた分について住民税から控除(上限あり)されることになっています。

※正確には、住民税については翌年度分について控除されます。

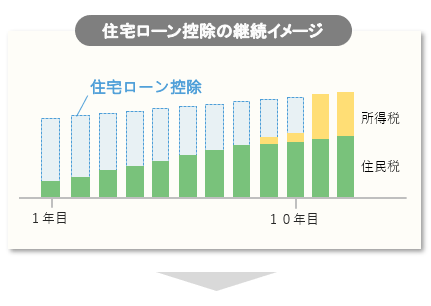

控除期間は13年間続く

そして、この控除は毎年行われ、それが定められた年数、継続します。

スポンサーリンク

住宅ローン減税の手続き方法

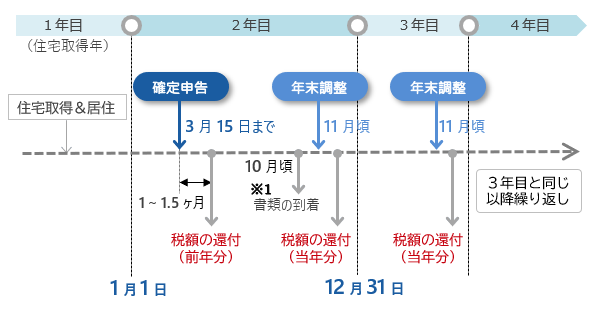

住宅ローン減税は、自動的に税額が計算され、自動で戻ってくるのではなく、あくまでも住宅所有者の申告に基づいて還付されることになるので注意しましょう。一般的な給与所得者の場合、手続きは確定申告と年末調整という2つの手続きを行うことで、納めた税金が返ってきます。

■減税手続きの全体的な流れ

手続きが面倒のように感じるかもしれませんが、それほど難しいものではありません。以下に、確定申告・年末調整はいつどのように行うのか、必要書類や記入例など具体的に解説していますのでご参照ください。

住宅ローン控除の確定申告や年末調整の手続きの流れ・必要書類・記入例・手続き方法についての解説。いつ、どこへ、何を提出すればよいのかを図解でわかりやすく解説します。

住宅ローン減税 まとめ

昨年の令和4年度の税制改正により、住宅ローン減税は市場金利などの実態に即した縮小となりましたが、今年は前年に引き続き同様の制度内容となります。

改正時に導入された、環境性能に応じた控除対象借入限度額の上乗せ措置は、省エネ性能向上への誘導をはっきりと打ち出すものであり、今後は省エネ基準適合住宅からZEH普及に舵が切られていくことになるでしょう。

国の住宅政策の柱が、住宅の省エネ推進にあるのは明確です。消費者としても、そうした国の見ている方向に意識を置いて、ライフサイクルコストの縮小、快適、健康といった省エネ住宅のメリットに投資するという視点を、住宅取得の検討にしっかり含めていくことが大切といえるでしょう。

住宅ローン減税の詳細

制度の詳細については、以下をご覧ください。