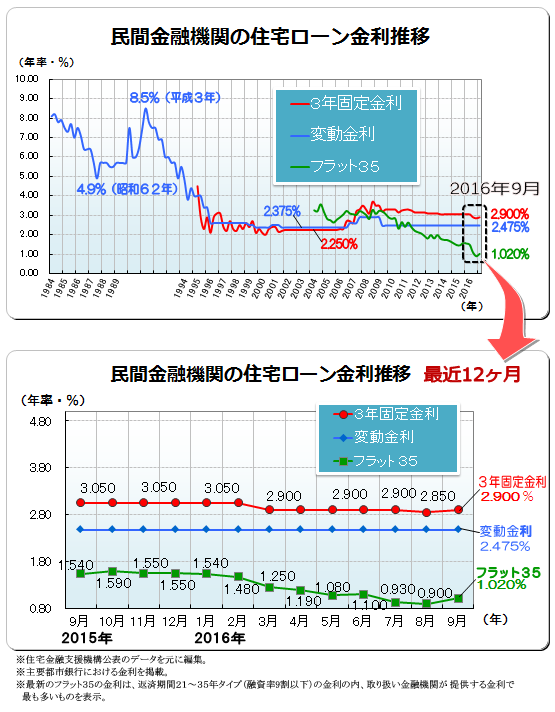

平成28年9月変動金利・フラット35金利推移

平成28年9月主要金融機関フラット35最新金利一覧

今月のフラット35取扱い金融機関の金利は、返済期間が21年以上35年以下の場合で金利幅は1.02%~1.67%(融資率9割以下の場合)となっています。

取扱金融機関が提供する金利で最も多いのは1.02%となっており、先月(8月)より0.12ポイント上昇しています。

以下に、主要行の金利一覧を示します。

今月は1.02%(21~35年)が、フラット35の最低金利となっています。

| 金融機関名 | 融資金利(%)(融資率9割以下の場合) | 返済20年以内 | 返済21年~35年 |

|---|---|---|

| アルヒ株式会社(旧SBIモーゲージ) | 0.96 | 1.02 |

| 住信SBIネット銀行 |

0.96 | 1.02 |

| 全宅住宅ローン | 0.96 | 1.02 |

| 楽天銀行 |

0.96 | 1.02 |

| オリックス | 0.96 | 1.02 |

| 日本モーゲージサービス | 0.96 | 1.02 |

| ジェイ・モーゲージバンク | 0.96 | 1.02 |

| (株)LIXILホームファイナンス | 0.96 | 1.02 |

| イオン住宅ローンサービス(株) | 0.96 | 1.02 |

| ファミリーライフサービス | 0.96 | 1.02 |

| 財形住宅金融 | 0.96 | 1.02 |

| ハウス・デポ・パートナーズ | 0.96 | 1.02 |

| 日本住宅ローン | 0.96 | 1.02 |

| 優良住宅ローン | 0.96 | 1.02 |

| あいおいニッセイ同和損害保険 | 0.96 | 1.02 |

| 三井住友信託銀行 | 0.96 | 1.02 |

| りそな銀行 | 0.96 | 1.02 |

| みずほ銀行 | 0.96 | 1.02 |

| 協同住宅ローン | 1.21 | 1.27 |

| 三井住友銀行 | 1.4 | 1.46 |

※各金融機関の融資メニューのうち、最も金利が低いものを掲載。

※平成28年9月の資金受け取り分の金利。

さらに詳しく各行の金利を比較したい方はこちらをご覧ください。

⇒住宅金融支援機構(金融機関別取扱い金利)

あなたのそばの地銀も比較できます。借入額、返済期間を入力して計算ボタンを押すと、各金融機関ごとの総返済額、融資手数料を一覧で確認することができます。

1年前と比べてフラット35金利は0.52%ダウン

今月は、フラット35の歴史史上最低金利の記録更新とはなりませんでした。そして借入期間21~35年の完全固定金利で1.0%を切るという低金利が2か月続いていましたが、今月になって1%台に戻しました。それでも、1.02%と低金利を維持しています。

主要行は今月も一斉に足並みをそろえています。

ちなみに1年前のフラット35金利は1.54%でした。今月が1.02%なのでおこの1年間の差は0.52%となります。

この0.68%の差を利息額で表すと、例えば借入額が3,000万円で借入期間35年のフラット35で試算すると、総利息の差は314万円となります。

ちなみに、消費税が8%→10%による増税額は3,000万円×2%=60万円となります。金利がこれだけ下がり、消費増税前・・・まさに購入時期としては文句のないタイミングといえるでしょう。

消費税増税はさらに延長となる可能性がありますので、契約を急ぐ必要もなくなるかもしれません。

参考に、現状の消費税増税のタイミングと経過措置について以下に載せておきます。

より前に工事請負契約を締結したものは、引き渡しが増税後になっても増税前の税率が適用される。")

ですが、追い風はあっても、それだけで購入時期を決めるべきではありませんので、家族のライフプラン、頭金の貯蓄具合などを考慮して慎重に買い時を判断する必要があります。

増税前の時期は「今が買い時」キャンペーンがあちこちで打たれると思いますが、それらの扇動に流されない冷静さを常に保つことが大切ですね。

フラット35はどの銀行を選んだらよいかわからない

借入れ先の金融機関を決めるとき、ハウスメーカーなど住宅販売事業者を通じてというのが最も多いとされています。

いわゆるおまかせで決めるという方が多いのですが、フラット35の場合、これだけ横並びの金利であれば、正直どこの銀行でも構わないという気もします。

ハウスメーカーが普段から得意先としている銀行に頼んだ方が、書類のやり取りもスムーズに進むという利点もあるでしょう。

ですが、金利は同じでも銀行によって審査の基準が異なったり提供サービスが異なるなど、同じように見えて違うものです。

なので、インターネットを通じて複数の銀行をいろいろ調べた上で、自分で銀行を決めたいという方も増えています。

例えば楽天銀行のような事務手数料負担の少ない銀行や、また、住信SBI銀行のように8疾病保障を付けられるフラット35

というのを選択の目安にするという方法もあります。

もはや、フラット35の業界最低水準金利はあたりまえ。さらに、どのような付加価値があるかで住宅ローンを選ぶべきといえるでしょう。

ハウスメーカーや不動産業者が勧める銀行と比較するため、また、念のため複数の選択肢を候補に入れるため、あらかじめ仮審査を通しておくとよいでしょう。

| フラット35(H28年8月、借入期間21~35年、融資率9割以下) | |||

|---|---|---|---|

| 銀行名称 | 金利(新規) | 金利(借換え) | 特徴 |

| 住信SBIネット銀行 |

1.02% | 1.02% | 事務手数料1.0%(税抜き) 保証料・繰上げ返済手数料無料 8疾病保障付帯可能 |

| 1.02% | 1.02% | 事務手数料1.0%(税抜き) 保証料・繰上げ返済手数料無料 |

|

| ※金利は各銀行HPに表示されている最優遇金利を示しています。 ※各種優遇・特約等の適用には、条件を満たす必要があります。 疾病保障とは:返済者が、がんなどの病気になり就業不能状態になったときに、返済をカバーしてくれる保険 保証料とは:返済者が返済できなくなったときに代わりに返済を行う保証会社に対し支払う料金 |

|||

いずれにしても、フラット35では金利という最重要の要素で選択をあまり迷う必要がないため、消費者にとってありがたい状況が依然続いています。

変動型や短期固定型はどこがいいの?

変動金利の各行の店頭基準金利平均は2.475%が続いていますが、実質的には、基準金利から所定の金利が差し引かれた優遇金利として適用されることになります。

最近の広告では適用金利0.4%台の数字が表示されており、限りなく0に近づいているという印象を受けます。

例えば、SBIの今月9月の変動金利を見ると、基準金利2.775%から優遇幅2.278%が差し引かれ適用金利は0.497%となります。(通期引下げプラン、自己資金20%未満の場合)

金利が仮に上昇に転じたとしても最初の圧倒的な低金利のうちに元金を多く減らすことは総利息負担を大きく軽減してくれる効果があります。そして、低金利傾向が続いているため、依然として変動型や短期固定が人気です。

変動型は最初から最後まで一定の金利が優遇される通期引下げタイプや、最初の数年間は大きく優遇されその後は優遇幅が小さくなる当初引下げタイプがあります。それぞれの商品タイプに応じたシミュレーションをしておきましょう。

金利の力強さはやはりネット専業銀行が勝ります。ネット専業の中でもさらに低金利クラスの以下を押さえておけば間違いないでしょう。

ハウスメーカーや不動産業者に勧められた提携ローンとの違いを比べてください。仮審査を通しておけば、万が一審査で思わぬ結果が出たときにも備えになります。

| 変動金利型(H28年9月) | |||

|---|---|---|---|

| 銀行名称 | 金利(新規) | 金利(借換え) | 特徴 |

| 0.497% (自己資金20%未満の場合) |

0.497% | 団信保険料無料 8疾病保障無料 保証料・繰上げ返済手数料無料 |

|

| 0.510% | 0.510% | 団信保険料無料 保証料・繰上げ返済手数料無料 |

|

| ※金利は各銀行HPに表示されている最優遇金利を示しています。 ※各種優遇・特約等の適用には、条件を満たす必要があります。 団信とは:返済者が、死亡・高度障害となった時に、残りの返済をカバーしてくれる生命保険 疾病保障とは:返済者が、がんなどの病気になり就業不能状態になったときに、返済をカバーしてくれる保険 保証料とは:返済者が返済できなくなったときに代わりに返済を行う保証会社に対し支払う料金 |

|||