返済期間を長くすると、その分だけ毎月の返済額が下がるため、期間を長くしてしまいがちですが、支払う総利息は増えるというデメリットがあります。ここでは返済期間が5年延びると利息がどれくらい増えるかをシミュレーションします。

スポンサーリンク

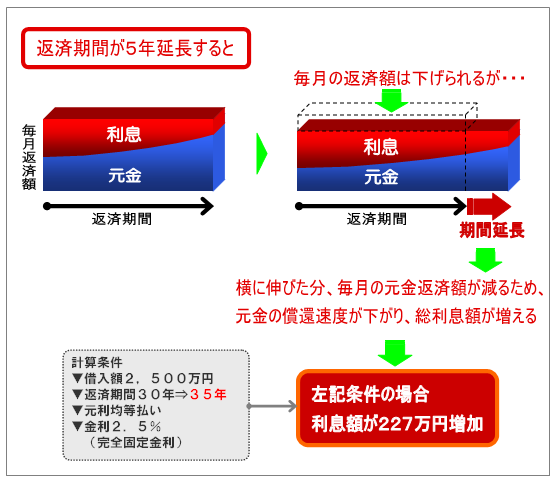

返済期間が5年延びると・・・(返済期間30年→35年)

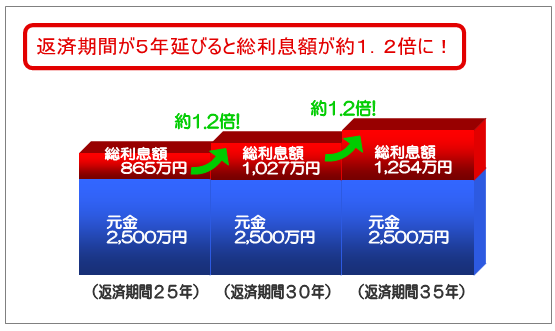

総利息の比較をイメージで見てみましょう。

住宅ローンの返済期間が5年長くなるとどれほどの差があるかを、まずは目安としてご理解ください。元利均等払いの場合、総利息額は下図のように増えます。

総利息額で比較すると以下のようになります。

総利息の差額227万円を35年で割ると、227万円÷35年=約6万5千円となります。つまり、このケースの場合

返済期間が5年延びると、利息負担が年間

6万5千円増加する

6万5千円増加する

ということになります。

5年間返済期間を長くするだけで、年間6万5千円の負担増が35年間繰り返されるということに・・・。 返済期間もできる限り短くしたいものです。

返済期間別の利息シミュレーション

ちなみに、返済期間を5年間延長すると、総利息負担が必ず1.2倍となるわけではありません。借入金額、総返済期間によってその倍率は変わってきます。

しかし、現実的に組まれる以下のような返済プランでみると、5年で概ね1.2倍前後ととらえておいて良いと思われます。

詳細検討は、フラット35シミュレーター(住宅金融支援機構)でシミュレーションしてみてください。

毎月返済額・総返済額は、以下のようになります。

| 返済期間 | 25年 | 30年 | 35年 |

|---|---|---|---|

| 毎月返済額 | 11万3千円 | 9万9千円 | 9万円 |

| 借入元金 | 2,500万円 | 2,500万円 | 2,500万円 |

| 総利息額 | 865万円 | 1,057万円 | 1,254万円 |

| 総返済額 | 3,365万円 | 3,557万円 | 3,754万円 |

返済期間の延長は毎月返済額を抑えられるというメリットはありますが、そこにこだわりすぎると、無意識のうちに思わぬ負担を背負うことになりますので、十分バランスを考慮することが大切です。