スポンサーリンク

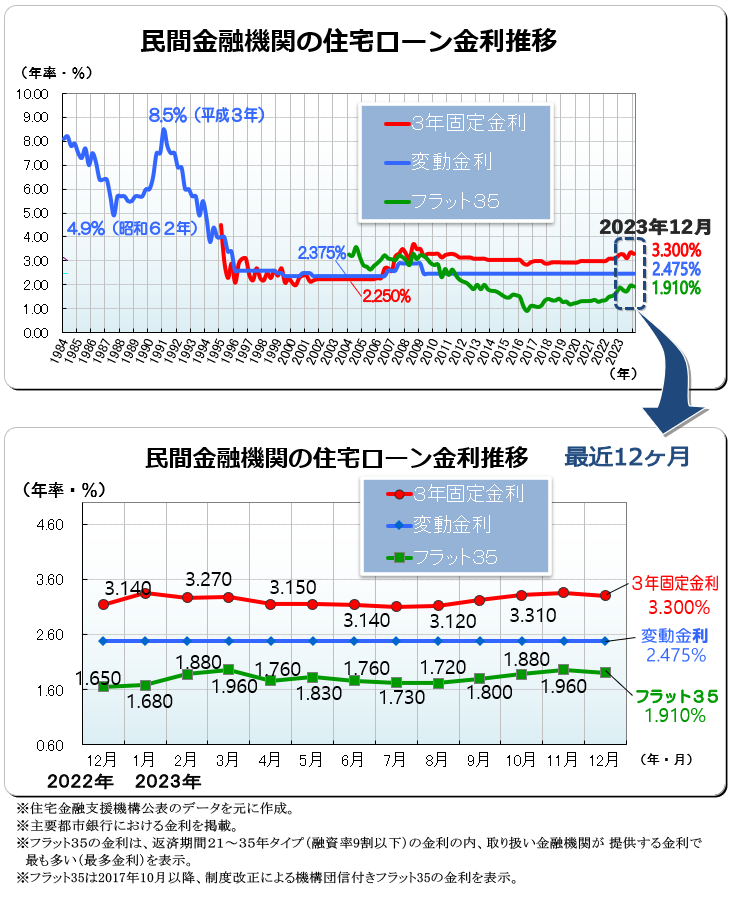

上のグラフがこれまでたどってきた住宅ローン金利の推移を示したものです。変動型金利については過去に一時8.5%であったのが3%を切り2.5%前後を行き来する状態がこれまで20年以上続いたことになります。

ここでは、この変動型の店頭金利が今後3%を大きく超える可能性があると読むべきか?そもそも3%という金利はどの程度の数字と理解すればよいのか・・・これについて考えてみたいと思います。

金利3%の意味

近年は、変動型金利2.5%程度、3年固定型は3%程度、10年固定は3.3%程度、これらをざっくり約3%としますが、変動タイプの現状はこの水準にあるということになります。ただし、これはあくまでも主要銀行が掲げる店頭の基準金利の中央値を指しており、実際に皆さんが借り入れる際に適用される金利とは異なります。

しかし、各銀行でまちまちな適用金利に着目して話すわけにもいきませんので、あくまでもベースとなる店頭の基準金利がどうなるかを中心に話を進めていきます。

なぜ、完全固定のフラット35の方が金利が低いの?

グラフを見ると、変動金利が2.5%程度、完全固定のフラット35が1%前半と変動金利よりも低くなっており、理解に苦しむ方もいらっしゃると思います。「変動金利の方が低いはずでは?」と思われるのは当然です。

これは、前述のように変動タイプの金利は主要行の店頭基準金利でグラフを作成しているため、そのように見えてしまうのです。実際には、市場で適用される金利はフラット35の金利よりも低く設定されています。

変動金利の実質金利はどれくらい低いのか?

では、実際に適用される変動金利はどれくらい低く設定されているのでしょうか。様々な経済的要素から決められる店頭の基準金利に対し、実際に借り入れを行う方に対し適用される金利は、優遇という形で割り引かれる形がほとんどです。

例えば基準金利は2.775%で、優遇金利が2.318%の場合、実際に適用される金利は2.775%-2.318%=0.457%ということになります。そして、実際にみなさんが広告などで目にしている金利はこの0.457%といったインパクトのある数字です。なので、3%といわれてもピンとこないのはごく自然なことでしょう。

最近では変動金利は1%を切る広告が当たり前となっています。この長年の低金利の影響から「1%でも高い!」と感じる人も多いのではないでしょうか。しかし、このように約3%の基準金利という適用のベースとなるものがあるということを理解しておく必要があるのです。

店頭金利と優遇金利をしっかり見る

なお、この優遇幅は各銀行で異なり、その優遇を受ける条件もまちまちです。一定の期間が過ぎれば優遇幅が変わるという商品もあるため、広告の金利ばかりに目を奪われてはいけません。

最近は、変動型金利の場合は完済まで優遇金利が変わらないというのが主流ですが、3年・5年などの短期固定型の場合は、固定期間終了後は優遇金利が変わると同時に、変動型金利に自動移行するため、ベースとなる基準金利も変わることになりますので、実質どの程度の引き下げに変わるかを注視する必要があります。

また、優遇金利は最初の時点で決まりますが、ベースとなる基準金利は変動します。完済まで2.7%優遇が続くといっても、基準金利が動けば当然適用金利は動きます。

この何%に変動するかわからない基準金利に対し、優遇金利だけが決まっているという状況は、広告の0.4%台の金利を見た消費者からすると何とも腹に落ちないのですが、変動型はそうした仕組みであることを理解する必要があります。

こうした優遇金利の把握とともに、現在約3%程度の店頭基準金利の推移がどうなるかということをあわせてウォッチしていくことが、変動型の金利を選択する上で大切なことといえるでしょう。

金利3%は低い

ではこの約3%という店頭の基準金利は、高いのでしょうか低いのでしょうか。数字だけを見ると、現状では到底受け入れられないほど「高い」金利に見えますが、これまでの20年間この約3%は高くもならず低くもならずずっと横ばいを続けてきたのです。

にもかかわらず「高い」と感じてしまうのは、各行の優遇金利が徐々に大きくなり、適用金利が限りなく0に近づいてきたからです。

庶民感覚で見ると「高い」と感じる3%・・・しかし一方、グラフでも一望できるように、過去を踏まえると3%の水準は「低い」とする見方が自然といえるでしょう。バブル時代、変動金利は8.5%に到達したこともありました。バブル時代を除いても過去には4~6%の水準が珍しくありません。長い低金利時代を含めても、過去30年間の変動金利の平均は3.5%を超えると言われています。

経済・金融指標としての基準金利は低いまま、しかし、実質どうなのという消費者の目で見ると3%は高くみえるという複雑な状況にあります。それほど、銀行は激しく競争し、優遇金利で数字を消費者に合わせざるを得ない状況が続いてきたということなのです。

近年では、固定金利なのか変動金利なのかがわからないほど両者が漸近し、金利がゾーン的に低下している状況が続いています。限界の極みに達したともいえる低金利は、消費者にとってはありがたいことですが、はたして、これまでの推移の延長線上に将来設計を描いていいのでしょうか。

過去を知る者にとってはバブル期以前の高金利が記憶にあるため、長期的なスパンで金利推移を展望すると、上昇に転じてもおかしくはないという見方が常にありましたが、2006年、5年間続いた「量的緩和政策」が解除され、その後若干金利は上昇しましたが、結果的にそうした見方は完全に覆されてきた20年間だったのです。

住宅ローンは、目先の金利だけを追いかけるのではなく、長期的展望にたって大きな潮流の推移に着目することが大切です。その潮目によって現在の水準が高いか低いかが決まります。では、金利はどのように推移すると読むべきなのでしょうか。

今後、金利3%を大きく超えて上昇するか?

底だから今後は上がるしかないという理屈

金利3%は高いのではなく、過去の歴史からするとまだ低い水準であるという意見。確かにそうですが、長年の低金利に慣れてしまった現在では、金利が上昇に転じるというのは、受け入れがたい事実です。まさになれた体がついていかない状況といえるでしょう。

低金利を維持せざるを得ない経済的なバックグラウンドがあることの影響が大きいでしょうが、やはりそれが永久に続く保証がない以上、この低金利に安穏としていられないのも事実です。

かといって、底を打った先には上昇しかないという単純な理由だけで上昇リスクに即座に対応するほどの切迫感を感じないのも事実でしょう。単純な理屈で金利の先行きを読むことができるほど、状況はシンプルではありません。

一般消費者に対して中立的な立場をとろうとすれば、軽々に上がるとか下がるとかを言えなくなるほど、状況は複雑化しています。

金利はこれから上がるかもしれない・・・というのはいわゆる長期固定金利の商品を売るときのうたい文句ですが、上昇リスクを根拠とした顧客扇動の意図が果たしてないといえるのか?このように多少いぶかって情報に対する過信を避けるようにする必要があります。

圧倒的な低金利圧力を跳ね返せるのか

単純な印象から言って、過去を含めて金利推移全体を俯瞰すると、経済の発展過程を過ぎ成熟期に入った日本が、バブル黄金期の金利水準に向かうとは容易に想像できない面がります。資金需要が高かった時代と現在では明らかに状況が違うのです。

リーマンショックに端を発した経済不況の影響後、日本でもデフレスパイラルから抜け出せる機運が見当たらず、金利の頭が押さえつけられている状況が続いていました。過去の国の量的緩和政策解除後、日銀による2回の利上げも行われ、一時上昇基調となりましたが、2009年以降は頭打ちとなっています。

金利予想の一般的な見立てとしては、世界経済やアジア経済の趨勢を見渡したときに、当面は上昇しない、上昇したとしても大きな上昇とはならないと見る専門家の意見が主流です。

特に中国・インドなどの低価格製品の大量供給は長期的に継続すると予測され、国内での物価上昇を起きにくくさせる要因となっています。物が売れない-価格が上げられない-景気悪化-物が売れない・・・いわゆるデフレスパイラルの構造により、金利上昇が押さえつけられているという構図です。

さらに、近年、投資先を失った大量のマネーが世界中に溢れ、世界的な国債金利の低下を招いています。2015年1月ヨーロッパの一部では国債金利がマイナスとなり、その傾向は恒常化しつつあります。そして、日本も平成28年2月に初となる日銀マイナス金利が導入されました。

アベノミクスによりインフレ均衡になれば今後の金利はゾーン的に上昇するであろうとする意見はもっともですが、経済成長に連動した金利上昇圧力が、圧倒的な低金利圧力に飲み込まれているという印象を受けます。

原油安などに伴い物価の上昇期待が薄らぐ中、景気刺激のために政府は今後も金融緩和を定期的に実施せざるを得ないとみられます。つまり、実質金利を下げる方向に働いてしまうのです。

物価上昇が世界的にも起きにくくなっていること、および、資金需要よりも完全に投資余剰額が上回っている金余りの状態が大きく変化しない中、日本において名目成長率が上昇するという期待が起き、物価上昇とともに金利も上がると、果たしてどれほど確実性を持って予測できるのか・・・。

また、仮に成長率と物価の上昇が起きたとして、それを継続することができる財政の持続性があるのか?ハイパーインフレ抑止のコントロールができるのか?

長期金利という観点からすると、経済成長と連動した金利上昇というシナリオが描きにくい状況といえるでしょう。(暴騰という最悪のシナリオは想定されますが・・・。)

金利の上昇が許容されない背景

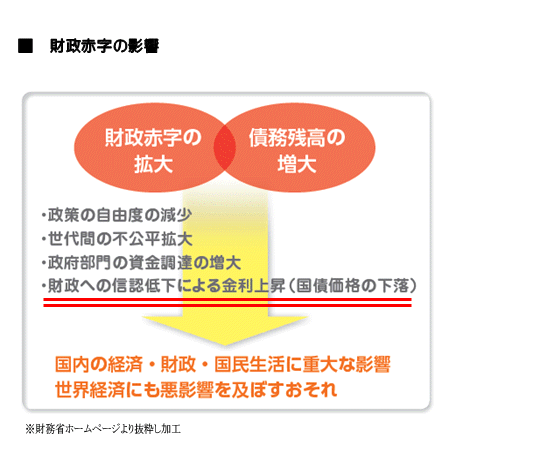

また、同時に日本の公債残高が上昇の一途をたどり、もはや金利上昇があっては財政破綻を招くレベルに達しているのは皆さんもご承知の通りです。金利上昇が許容されない財政事情が背景にあることも無視できません。

資金需要が増加しないのに、金利だけあげられるか?

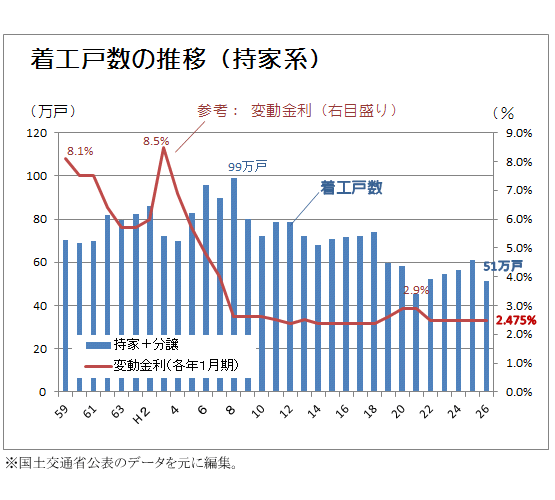

一方、住宅着工件数や住宅購買力は徐々に縮小する傾向が予想されます。住宅を壊して建て直す時代から長期間住み継ぐ時代への方向転換が行われている現在、新築ローンから中古住宅・リフォームローンに資金需要の重心が移動すること予想され、人口減少なども考慮すると、長期的には住宅ローンマーケットの規模は縮小していく傾向が想定されます。

また、年収300万円時代といわれて久しいですが、住宅購買層である若年層に新築住宅にこだわらない方が増えてきているというライフスタイルの変化も進んでいくでしょう。

住宅購買力の低下、住宅購入資金の需要の縮小といった背景がある中、貸し手側は返済能力の高い人に貸そうと激しく競争します。住宅金融公庫時代とは変わって、住宅ローンの金利は現在、民間金融機関の市場競争が働くため、市場や景気を無視した高金利設定は難しい面があります。

まして、サラリーマンの将来収入が向上する期待が明確に持てない限りは、消費者は低金利に目がいきますから、より厳しい競争にさらされるため、3%を超える水準では、貸し手側はとうてい戦えないと予想されます。

長年の低金利に慣れてしまうと、金利感覚が麻痺するのも仕方ありません。低金利が当たり前という前提で、住宅購入を検討するのはごく自然なことといえるでしょう。

金利タイプの利用別状況をみても変動金利及び固定期間選択型のシェアが依然として高く、完全固定を大きく上回っています。やはり、当初の1%を大きく割る圧倒的な低金利に目が行ってしまうのは無理もありません。

ただ、近年は徐々に完全固定金利のシェアが大きくなってきていることがわかります。フラット35を含め、完全固定型の金利も傾向として下がってきていることが要因と考えられます。

以上のように、現在の経済情勢を考慮すると、金利3%を超えた設定は市場の要請を無視することに等しいといえるでしょう。そうした点からは、金利上昇は起きにくいとみるのが自然です。

ですが、そういった市場無視がおきない保証はない・・・つまり、世の中の推測が覆されるという最も想像したくない場面に遭遇する可能性は常に0ではないのです。

変動金利の推移を読むのは結局自分

市場の動きを読むのは極めて難しい

赤字国債のだぶつきや、資源の価格高騰によるインフレが金利上昇を誘引するとの不安も以前から囁かれています。ですが、金利推移は全くそれらの意見を無視するかのような表情を見せています。何かエネルギーを溜め込んで、爆発のタイミングを待っているかのような、不気味な静けさともとれます。

金利の上昇懸念が存在するのは確かなのですが、それが黙殺されているかのような市場の動き・・・本当に金利上昇がないと言えるのか・・・どうしても疑問符がぬぐえない状況にあるのも事実です。

様々な金利予測に関しての情報が飛び交う中、何をよりどころにすればよいのかわからない方も多いのではないでしょうか。金利の動きを予測することは、専門家でも難しいことです。

金利推移を左右する経済的指標は多面的であり、一側面を切り取って金利が上昇する・しないを決めつけることは不可能といってもよいでしょう。なので、情報の受け手にも慎重な対応が必要です。

リーマンショックの経験からもわかるように、市場は平静を装いながら水面下で負のエネルギーをため込み、均衡が崩れた瞬間に雪崩のように状況を変化させるものです。

正直、金利推移を予測することが可能ならだれも苦労しない・・・そのような気持ちに駆られてしまうほど、市場の推移を予測するのは難しいことといえるでしょう。

「不景気だから金利は上がらない・・・」「日銀の誘導により金利は上がらない・・・」「銀行は日本国債を手放し外国債に投資先を向けるため金利は上がる・・・」「資源価格インフレが飛火し金利が上がる・・・」。

一つ一つの要因に一定の根拠はあっても、金融のプロではない我々にとっては、決定的な動機づけにならないというのが正直なところではないでしょうか。

かといって、完全に底を打ったからこれからは上がるしかないので固定で決まり・・・とか、過去には8.5%だったのだから3%でも全然低い・・・だから今は変動で決まり・・・といった単純な理由で決断してもいいのかという気もします。

複雑に考えてもわからないし、シンプルすぎても不安になる。さらに、長期的な動向と短期的なトレンド情報が入り混じって提供されるため、情報を得れば得るほど混乱させられてしまいます。

変化しにくいことに着目する

ただ、いくつかの大切な視点を持つことは可能です。それは、簡単には変化しないことに目を向けることです。つまり、海面の波ではなく潮の流れを見るということです。

当面大きく変わらないといえるのは投資・運用先に困るほどの金余りであること、それと物価上昇が起きにくくなっていることです。この点が当面大きくは変わらない以上、大幅な金利の上昇は起きにくいとの予測するのが自然です。

金利は単純な理屈でいうとお金の需要と供給のバランスで決まるものです。住宅ローンを借りたい人が増え、貸せるお金よりも住宅資金需要が多くなれば金利は上がるということになります。

よって、金融機関が資金の投資先に困るくらいの金余りの現状で、それがくつがえり、住宅ローンを貸したくても貸せないという状況が長期的に見て起り得るのかを予見すれば答えは見えるでしょう。ですが、これはなかなか想像しにくいストーリーではないでしょうか。

ただ、想像しにくいといっても、30年後も現状が続く保証はどこにもありません。それこそ、日本の国債が暴落すれば状況は一変します。

国債の信用低下が起れば金利は上昇します。その危険可能性を財務省自らが指摘しているところです。

変動金利の推移結果に納得をもたせるためには比較対象が必要

変動金利という商品選択が妥当だったかどうかは、最終的に金利がどう推移したかという結果によって決まることになりますが、問題は結果を待つ前に訪れます。

つまり、全く金利は上がらないし、むしろ下がり続けているということであれば良い選択をしたと納得の日々を送ることができますが、途中で上昇した場合には、その時点の金利をみて現状のまま進むか、負担増加を覚悟で固定に切り替えるかという決断を迫られることになるからです。

決断は一か八かの部分もあるでしょう。どんなに情報を収集したとしても、絶対に間違いがないと言い切れる情報などないわけです。結局は、住宅ローンを一つの投資商品ととらえ、その投資効果やリスクを資産形成の観点から自己分析していくことに尽きるわけです。

金利推移をどう読むかは、通常、固定金利にするか変動金利にするかの選択行動を左右します。単純に基本的なところで変動か固定かを悩んでいる方は、こちらでその勘所を養ってみてください。

一口に上昇するといっても、上昇幅、上下動、継続期間などの違いがあり、複数の上昇パターンが考えられますので、一概に金利上昇を悪と決め付けるのは早計です。住宅ローンの返済が終わるときに、トータルでどうだったかが重要なのです。

そのためには常に自分が選択した商品と、選択を迷ったもう一方の商品を比較の対象として記録にとどめておくことです。つまり、絶対的な指標で損得が出せない世界ですから、常に相対価値を置いてそれに対して自分の選択の妥当性をチェックするしかないということなのです。

仮に変動金利が上昇推移を示すとしても、上昇速度がある程度緩やかなら、変動金利の優位性も期待できます。初期において低金利で返済を進めることは非常に重要ですので、そのメリットも理解しておくことが大切です。→初期返済のメリット

変動リスクを最小化するには

参考までに私の決断を紹介すれば、2011年6月当時、「上昇懸念あり」と判断し、それまで10年間返済を続けていた変動金利の住宅ローンを完全固定金利の商品に借換えました。

しかし、結果を言うと、変動金利はこれまで全く上昇しませんでした。

単純に長期固定が下がってきたため、優遇される特約期間が過ぎた後の変動金利で借りているメリットが少ないと感じただけです。金利がほとんど相違ないので、借換えによる金額的なメリットはほとんどありませんでした。

手数料がかかった分マイナスです。しかし、上昇リスクが排除できたことが自分にとってはメリットだったと当時は感じていました。

変動金利上昇の予測根拠は何かといえば、断言できるものはありません。あるのは漠然とした不安だけでした。

前述の通り、住宅ローンの金利が大きくは上昇しないであろうとの見方ができる一方で、徐々に進んでいる資源高騰、日本の国債残高のリミットオーバー、投資先を失い市場にあふれかえる大量のマネーが地下に眠っているマグマに引火し、地殻変動を起こしはしないか・・・その時金利はどう反応しているのか?そのような、形容の出来ない不安が、ただ私の中から抜けなかったということなのです。

情報があまりにも多すぎて、取捨選択が難しく、得た情報が全てであるかも、偏りがないかも客観的にチェックすることが困難な状況の中、このようなことを言うと怒られるかもしれませんが、ある意味自分の直感に決断をゆだねることも必要なのではないかと思われます。

住宅ローンは金融商品であり、変動金利には駆け引きやマネーゲームの側面がどうしてもぬぐえませんから、賭けに出るという覚悟が最後はどうしても必要になってきます。

リスクを最大限排除したいという方は、こちらのページを参考にしてみてください。→変動型金利か?固定型金利か? 悩んだときの究極の答えは!

後悔しないためにはお任せではなく自己決定が大事

今後の住宅ローンの金利推移は未知な部分が多分に含まれますが、わからないなりにも自身で考えるということは大切です。よく考えずに業者の紹介でお任せで決める方も多いのですが、知らなかったというだけで大きな損失や後悔を経験するおそれがあります。

「住宅ローンの月々の返済は今の家賃と同じ額です!この低金利がチャンス!」・・・よく見る広告ですが、初期の最優遇金利での返済がずっと続くかのような広告を表示するというのは、やはり、消費者を想う姿勢に欠けた態度が透けて見えます。

かといって、「最初の返済額は○万円ですが、3年後は○万円に上がります!」「最初は返済額は低いですが、変動なので将来上がるかもしれません!」といった正直な広告では、お客さんを誘引できませんから、広告とは所詮そういうものだと心得て、クールな態度で販売者と接するようにしてください。

都合の悪いことは小さく書く広告や、うまいことしか言わないセールストークに惑わされず、少しからでもいいから自分で考える・悩むということをしてみてください。情報に対しての客観分析ができる知識を当サイトから少しでも得ていただければ幸いです。