スポンサーリンク

ここでは、これまでの金利推移と各銀行の最新金利について紹介しています。また、はじめて住宅ローンを利用する方の参考としていただけるよう、住宅ローン選びのポイントについてわかりやすくお伝えします。住宅取得はやることが多く、住宅ローンについて勉強する時間がない→勉強してもよくわからない→事業者にお任せというのが通例です。

お任せも仕方がありませんが、最低限知っておくべき要点があります。それをここでお伝えしますので、是非とも参考にしてください。

「目次」今月の金利と住宅ローン選びのポイント

- 今月の金利情報

- フラット35選びのポイント

- 変動型ローン選びのポイント

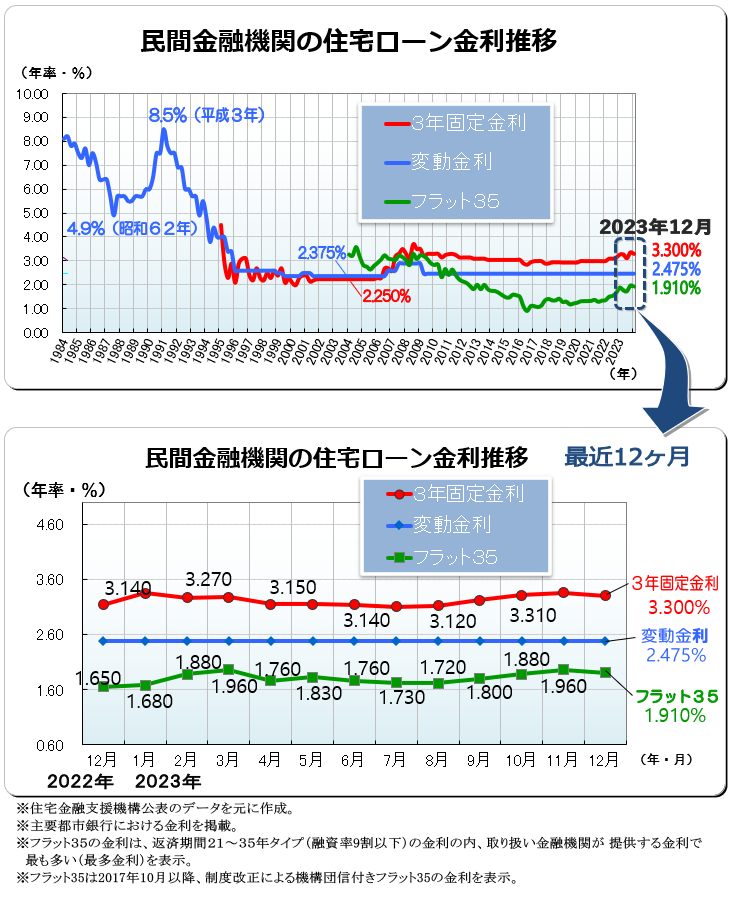

今月の金利情報

まず、今月の金利について確認しておきましょう。

スポンサーリンク

令和5年12月 フラット35 最新金利

今月のフラット35取扱い金融機関の各行の金利は、返済期間が21年以上35年以下(融資率9割以下の場合)で金利幅は1.91%~3.47%となっています。

このうち、取扱金融機関が提供する金利で最も多い金利(最多金利)は、最低金利の1.91%となっています。

前月比では、先月(11月)より0.05ポイントの下降となっています。以下に、主要行の金利一覧を示します。

■フラット35 融資金利一覧

| 2023年(令和5年)12月(融資率9割以下) | ||

|---|---|---|

| 金融機関名 | 各行の最低金利(%) | |

| 返済20年以内 | 返済21年~35年 | |

| アルヒ株式会社(旧SBIモーゲージ) | 1.43 | 1.91 |

| 住信SBIネット銀行 住宅ローン |

1.43 | 1.91 |

| 全宅住宅ローン | 1.43 | 1.91 |

| 楽天銀行 | 1.43 | 1.91 |

| オリックス | 1.43 | 1.91 |

| 日本モーゲージサービス | 1.43 | 1.91 |

| ジェイ・モーゲージバンク | 1.43 | 1.91 |

| (株)LIXILホームファイナンス | 1.43 | 1.91 |

| イオン住宅ローンサービス(株) | 1.43 | 1.91 |

| ファミリーライフサービス | 1.43 | 1.91 |

| 財形住宅金融 | 1.43 | 1.91 |

| ハウス・デポ・パートナーズ | 1.43 | 1.91 |

| 日本住宅ローン | 1.43 | 1.91 |

| 優良住宅ローン | 1.43 | 1.91 |

| 三井住友信託銀行 | 1.43 | 1.91 |

| りそな銀行 | 1.43 | 1.91 |

| みずほ銀行 | 1.43 | 1.91 |

| ゆうちょ銀行 | 1.43 | 1.91 |

| 協同住宅ローン | 1.68 | 2.16 |

| 三井住友銀行 | 2.99 | 3.47 |

| ※各金融機関の融資メニューのうち、最も金利が低いものを掲載。 ※令和5年12月の資金受け取り分の金利。 |

||

さらに他行の金利を比較したい方は以下をご覧ください。お近くの地銀も比較できます。

金融機関別取扱い金利(住宅金融支援機構)

なお、借入額、返済期間を入力して計算ボタンを押すと、各金融機関ごとの総返済額、融資手数料を一覧で確認できますので、参考にしてみてください。

令和5年12月 変動型 最新金利

今月の主要銀行が提供する変動金利のうち、低金利帯の金利を以下に示します。(全期間引下げタイプ)

■変動型 融資金利一覧

| 2023年(令和5年)12月1日(全期間引下げ型) | |

|---|---|

| 金融機関名 | 各行の広告金利(新規借入) |

| 住信SBIネット銀行 |

0.298% |

| auじぶん銀行 | 0.169% |

| 楽天銀行 | 0.55% |

| イオン銀行 | 0.38% |

| ※金利の適用には、各種条件や審査基準を満たす必要があります。 | |

変動型の融資金利は、最近では0.3%を割り込む広告が目立ちます。

なお、「上の金利推移グラフでは変動金利が2.475%となっているのに、融資金利が0.298%ってどういうこと?」という方は、その理由を後段で説明していますので、そちらをご覧ください。

スポンサーリンク

フラット35選びのポイント

みなさんが最初に悩むのは、「完全固定か変動か」ということだと思います。まず最初に、テレビ広告でもおなじみの完全固定金利の代名詞ともいえるフラット35について、くわしく見ていきましょう。

約15人に1人がフラット35を利用

実際、みなさんがどういう金利タイプを選び、その内、フラット35の利用率がどれくらいなのか、気になるところではないでしょうか。

以下の図は、最近の住宅ローン利用者における、フラット35利用者の比率を示したものです。

■フラット35利用者の割合(R3年4月)

図:令和2年10月から令和3年3月まで(6ヶ月)の間に住宅ローンを利用された方1,500人を対象に調査した結果(住宅ローン利用者の実態調査-住宅金融支援機構)を基に当サイトで作成。

図:令和2年10月から令和3年3月まで(6ヶ月)の間に住宅ローンを利用された方1,500人を対象に調査した結果(住宅ローン利用者の実態調査-住宅金融支援機構)を基に当サイトで作成。

短期固定と変動タイプが圧倒的に多数を占める中、全期間固定型の利用者は全体の約11.2%。その全期間固定型内、フラット35利用者は6割なので、フラット35利用者は全体の6.73%、約15人に1人の利用率となっています。

8年前の平成27年度の同じデータでは、概ね5人に1人がフラット35を利用していましたので、そこから比べると利用割合が3分の1となり、かなりの少数派になったといえます。

原因は、変動型の利用率が大きく増えたことによるものですが、それは後ほど示すように、変動型の適用金利が大きく低下してきたことが一因と考えられます。

フラット35のメリット

変動型と比べた場合のフラット35のメリットの内、最も大きいものは、

金利上昇の不安がなく返済計画を立てやすい

という点です。上記実態調査における、フラット35を選んだ理由においても、第1位は「将来の金利上昇に備え、返済額を確定しておきたかった」となっており、こうした点が最も重視されています。

また、近年ではさらに低金利化が進み、以前よりも利用しやすい環境になったことに加え、次のような政府補助を受けられるメリットがあります。

スポンサーリンク

フラット35がさらにお得になる

フラット35には、次のような金利引下げの制度があり、所定の条件を満たすことでフラット35よりもさらに当初金利が優遇されます。

- フラット35S

- 地域連携型フラット35

①フラット35Sとは

フラット35Sとは、フラット35を利用する方が、長期優良住宅など、省エネルギー性、耐震性など質の高い住宅を取得する場合に、当初の借入金利を一定期間引き下げる制度です。(住宅の性能により引き下げ期間が変わります。金利Aタイプ10年間、金利Bタイプ5年間)

フラット35S(住宅金融支援機構)

②フラット35地域連携型とは

フラット35地域連携型とは、子育て世帯や地方移住者等に対して補助金交付などの財政的支援を行う自治体と住宅金融支援機構が連携し、フラット35の当初の借入金利を当初5年間引き下げる制度です。

自治体の補助金などとあわせ、金利も引下げられる、2重にお得な制度なので、住まう予定の自治体が連携しているかどうか、次からチェックしてみてください。

地域連携型フラット35(住宅金融支援機構)

地域連携型とフラット35Sは併用可能

さらに、この地域連携型は、フラット35Sとの併用が可能となっており、引き下げ金利を加算することができます。次のイメージをご覧ください。

■地域連携型とフラット35Sの併用イメージ

当初5年間→0.5%引下げ(0.25+0.25)

フラット35のデメリット

●金利が下がっても返済額は減らない

フラット35のデメリットの一つは、市場金利が低下しても、借入金利が下がらないことです。実際、10年前と比べるとフラット35の金利は下落していますが、当時借りた方の返済額は今も同じ…つまり、相対的に多くの利息を負担していることになります。

なお、借り換えによって、現在の金利を適用することも可能ですが、手数料等がかかるため、残債額や金利差によっては、お得にならない場合があります。

●変動金利よりも金利が高い

また、借入時は、変動型よりも常に高い金利で固定されてしまうため、仮に変動金利が今後も上昇しなかった場合、相対的な利息の負担は大きくなります。

実際、この20年間は変動型の基準金利は大きく上昇せず、ほぼ横ばいであったため、完全固定のメリットを感じにくい期間であったといえるでしょう。

スポンサーリンク

金利は横並びでも銀行間で異なるサービス

フラット35の各銀行の金利は、上の表に記載のとおり、ほぼ横並びの状態なので、正直どこの銀行でも構わないという見方もできます。

お任せして、住宅事業者が普段から得意先としている提携銀行に頼んだ方が、書類のやり取りがスムーズという利点もあるでしょう。

また、本審査を住宅金融支援機構が行うフラット35は、審査基準が明確に示されており、銀行の事前審査も均一的な審査であるため、銀行によって審査結果が大きく変わるということも少ないと考えられます。

ただし、以下の点については各銀行により差がありますので、選択の際の一つの目安にしていただけるとよいでしょう。

- ● フラット35保証型の利用の可否

- ● 融資事務手数料

- ● ネット手続きの可否

- ● つなぎ融資の取扱い

例として、その違いを以下に示します。

■銀行のサービス比較(フラット35)

| 2023年(令和5年)12月1日(新規融資、買取型) | |||

|---|---|---|---|

| イオン銀行 | 住信SBIネット銀行 |

楽天銀行 | |

| 金利 | 1.91% ※1 | ||

| フラット35保証型 | × | ○ 利用可能 |

× |

| 融資事務手数料 ※2 |

1.87% | 1.1% | 1.1% |

| 56万1千円 | 33万円 | 33万円 | |

| ネット手続き | × | ○ ※3 | ○ |

| つなぎ融資 | ○ | × | ○ |

| ※1 機構団信付き、借入期間21~35年、融資率9割以下※2 (上段)手数料の料率、(下段)借入額3,000万円とした場合の融資事務手数料 (借入額×料率) ※3 一部地域では窓口での相談手続きも可能 | |||

上表のフラット35保証型は、住信SBIネット銀行などの一部の銀行のみが取扱う住宅ローンで、一般的に金利が通常よりも低く設定されます。

■フラット35保証型とは

フラット35には買取型と保証型の二種類があります。両者の違いは、住宅金融支援機構の金融機関に対する資金調達の支援方法にあります。(仕組みの詳細は下のリンクを参照)

保証型の特徴は買取型に比べて、商品設計の自由度が高く、金融機関ごとに借り入れ条件や金利に特色があります。

通常、フラット35といえば買取型のことをいい、多くの金融機関は買取型のみを扱います。

また、上表のつなぎ融資は、一般的に新築工事で先払いが必要なときに利用する融資です。

■つなぎ融資とは

つなぎ融資とは、本融資が実行される引渡しまでの間に必要となる資金を、一時的に立て替えるための借入れをいいます。新築工事においては、土地購入代金や着工金・中間払い金を、本融資よりも前に支払う必要があるため、それらをつなぎ融資で立て替え、引渡し後の本融資資金で、つなぎ融資を返済します。

このように、銀行間での違いがありますので、判断材料の一つにしていただけるとよいでしょう。

フラット35は現在新機構団信付き

平成29年10月1日より、フラット35は団信(機構団体信用生命保険)付きの住宅ローンになり、保障内容の充実とともに「新機構団信付きフラット35」として生まれ変わりました。

これにより、フラット35の金利に団信特約料の分(0.2%相当)が上乗せされることになり、それまで年払いだった団体信用生命保険の加入費用(団信特約料)の支払いが不要になりました。

■機構団体信用生命保険とは

加入者に万一(死亡・所定の身体障害状態)のことがあった場合、残りの住宅ローンがなくなる保障制度です。加入は任意ですが、ほとんどの方が加入されます。

新しい機構団体信用生命保険については以下をご覧ください。

スポンサーリンク

変動型ローン選びのポイント

これだけは押えておきたい変動型の適用金利の仕組み

仕組みがシンプルな完全固定と比べ、変動型の商品は仕組みが複雑で、一般の方が混乱または誤認するような表現が多く見られます。

知るべきことは多いのですが、その中でも重要な、変動型の適用金利の仕組みについて、なぜ重要かも含めて、わかりやすく解説します。

- 適用金利=店頭金利-引下げ金利

- 2つの引き下げタイプを知っておく

- 優遇期間終了後の金利が見えないデメリット

① 適用金利=店頭金利-引下げ金利

まず、融資実行時の適用金利がどのように決まるのかを理解しておきましょう。

一般的に、適用金利は店頭で表示される変動金利(基準金利)がそのまま適用されるわけではなく、そこから一定の引下げ金利を差し引いたものが適用になります。

■店頭金利と適用金利の推移 イメージ

(近年は市場競争により引下げ金利が拡大)

近年は、銀行間の競争が進み、引下げ金利が大きいところで2.0%以上にまでに拡大。適用金利は0.5%を切るケースも目立ちます。

店頭金利(基準金利)は政策金利に連動するかたちで各銀行で定めますが、概ね横並びの金利です。そこからの引下げ、つまり金利の値引きとして、その大きさや値引き期間にさまざまなバリエーションを持たせて商品競争が行われた結果、現在の水準にまで下がってきました。

たとえば、住信SBIネット銀行の今月12月の変動金利を見ると、店頭金利(基準金利)2.775%から引下げ金利2.477%が差し引かれ適用金利は0.298%となります。(通期引下げプラン、8割融資)

なお、一般的に、最優遇を受けるためには、口座開設やクレジットカード作成など各銀行が定める条件を満たし、審査を経る必要があります。

このように、適用金利は、あくまでも本来的な金利から引下げられているものであることを理解しておきましょう。

では、なぜこの適用金利の仕組みを知っておく必要があるのでしょうか?それは、借入れ後、数年経って、この引下げ金利が小さくなるタイプのデメリットがわからないままになってしまうおそれがあるためです。

そのために、まず、次の2つの金利引下げタイプについて、かんたんに理解しておきましょう。

② 変動型 2つの引き下げタイプ

変動金利は短期固定との組み合わせも含めると、さまざまなタイプの商品がありますが、大きく分けて、次の2つのタイプがあります。

引下げ幅が全期間同じタイプ、当初期間のみ引下げが大きいタイプの2つです。

■変動型 2つの引き下げタイプ

引下げ幅が縮小ということは、つまり、適用金利が上昇し、返済額が増えるということになります。もちろん、そうした特性を十分承知した上で、みなさんは選択するはずでしょう。

しかし、「金利が最終的に何%に上昇するかをしっかり意識できていますか?」という問題があるのです。

③ 優遇期間終了後の金利が見えないデメリット

当初の優遇期間が終了すると、引下げが縮小されることは頭で理解できても、実際の適用金利がピンとこないということが起こりえます。

それはなぜか。具体的に当初期間終了時の金利の上昇をイメージしてみましょう。

■当初の優遇期間終了後の金利は何%に上昇するのか

上図のように、当初の優遇が終了したときの適用金利が一体いくらまで上がるのかを一緒に考えてみましょう。例えば、次のような表示や説明がされたとしたらどうでしょうか。

1.仮に将来の適用金利がはっきり表示されたとしたら

このように将来負担が明確であれば、このローンを利用しようかどうかを判断しやすいでしょう。

しかし、上記は例えばの話です。現実はこうです。↓

2.現実の将来の適用金利の表示

このように、店頭金利(基準金利)より○%引下げといわれても、適用金利が何%なのかがピンとこないのではないでしょうか。

単純に店頭金利(基準金利)より1.5%を差し引けば適用金利になるのですが、現時点では将来の店頭金利はわからないために、このような表示にならざるをえないのです。

スポンサーリンク

「家賃と変わらない返済額」に注意

結局のところ、「今の家賃と変わらない返済額で家が持てる!」といった広告は、多くの場合、こうした当初の引下げが大きい住宅ローンで返済額を示していることが多く、将来的に返済額が上がることは大きな字で説明されません。

「この返済額でマイホームが持てるなら・・・」と心が躍ってしまうと、「特約期間終了後は引下げ金利が1.1%になる?なんかピンとこないが、まあ、なんとかなるだろう」となってしまいます。

さらには、

- ● 忙しくて、勉強する時間が無い

- ● 完全お任せなので、そもそも意識が向かない

といった方も多いでしょう。しかし、数年後、返済額が突然上昇して慌てるということにならないよう、注意していただきたいのです。

やはり大切なのは、住宅ローンをお任せするにしても、最初の低い金利に目を奪われるのではなく、優遇期間が終わったら、金利は○%くらいに上昇するということを、具体的な数字にして意識することです。その上でその商品を選択するかどうかを決断するようにしましょう。

将来の適用金利を視覚化してみましょう

それでは、優遇が終了し上昇した後の適用金利を明確に意識するために、その練習をしてみましょう。

そのための算定式を以下に用意しましたので、上記のような当初の引下げ幅が大きい住宅ローンを検討、提案された場合にご活用ください。

算定といっても、単純な引き算です。なお、将来の店頭金利は変動なのでわかりませんから、現在と変わらないと仮定して算定します。

■優遇期間終了後の予想適用金利の算定式

実際に、具体的な例で算定してみます。

当初3年固定0.35%で借り入れを開始し、3年後に変動金利に自動で切り替わり、その後の引下げ金利が1.5%の商品で将来の適用金利を算定してみます。(当初の優遇期間が短期固定の場合、固定期間終了後に自動で変動金利に変更される商品が一般的です)

■算定例 優遇期間終了後の適用金利

※1:店頭金利が3年後も現在と変わらないと仮定した場合

※1:店頭金利が3年後も現在と変わらないと仮定した場合

店頭金利は変動、短期固定で違いますので間違わないようにしましょう。ここでは、固定期間終了後に、自動で変動金利に変更されるタイプなので、変動型の店頭金利、引下げ金利を記入しています。

当初3年間は0.35%で、3年後に変動で1.175%くらいになる…もし、これが最初にわかっていれば、この商品を選択したでしょうか…ということなのです。

「それなら開始0.45%で全期間同じ引き下げ金利タイプの方がいい」あるいは

「変動で1.175なら、1.35の完全固定の方がいい」といった判断をされる方もいるのではないでしょうか。

何が正解かは人それぞれなのですが、こうしたことを考えたり選択したりする機会に触れることもなく、流れでなんとなく決まってしまうのは、重大な機会損失といえるのではないでしょうか。

やることはたった一つ。「数年後は店頭金利(基準金利)から○%引下げ」と理解するのではなく、「数年後は○%くらいになる」と見える化するだけです。この単純な作業で、あなたの納得度が大きく変わる可能性がありますので、是非とも参考にしてみてください。

住宅ローンのリスクは自分でとりましょう

住宅事業者に住宅ローンを任せてしまうのはとても楽ですが、上記のことを知らないままにしておくことは、本来選択できたはずの有利な選択肢を自ら放棄することにもなります。

提携ローンは目先の返済を安く見せることができ、後半に利息を多く回収できるので、住宅事業者と銀行に都合のよい商品になっている場合があります。

自分の生涯負担は人任せでなく、自分で決める…面倒ですが、こうした道もあるということを知っておくとよいのではないでしょうか。