スポンサーリンク

完全固定型のフラット35と変動型金利について、今月の最新金利とこれまでの推移について紹介します。また、銀行・住宅ローン選びの参考情報についても紹介します。

「目次」今月の金利と参考情報

- 今月の金利情報

- 消費税、住宅ローン減税の動向

- フラット35に関する参考情報

- 変動金利型ローン選の参考情報

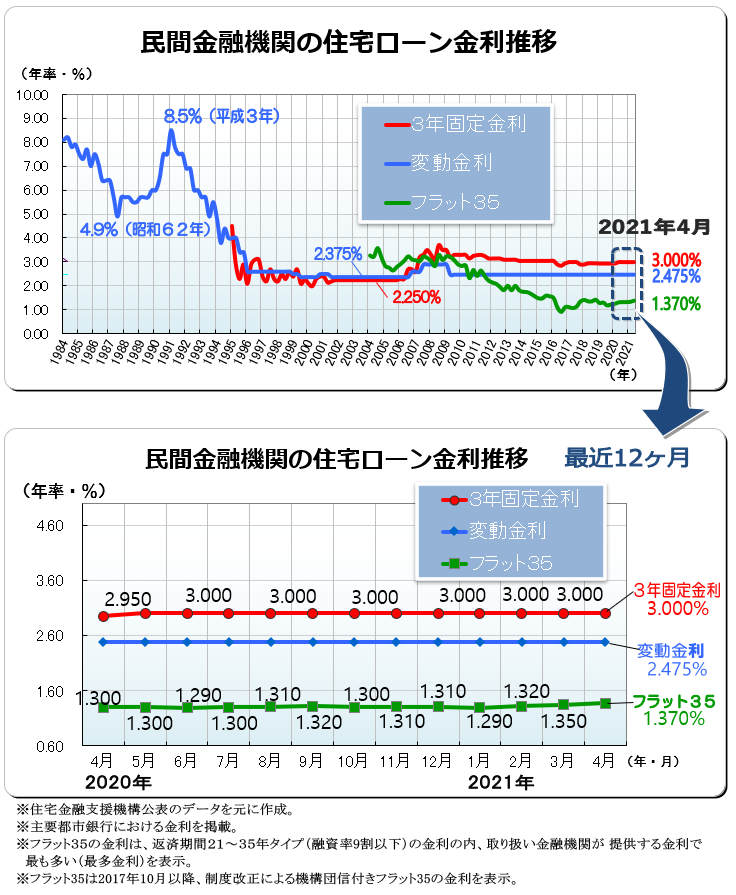

今月の金利情報

令和3年4月主要金融機関フラット35最新金利一覧

今月のフラット35取扱い金融機関の各行の金利は、返済期間が21年以上35年以下(融資率9割以下の場合)で金利幅は1.37%~2.17%となっています。

このうち、取扱金融機関が提供する金利で最も多い金利(最多金利)は1.37%となっており、これが今月の最低金利にもなっています。

前月比では、先月(3月)より0.02ポイントの上昇となっています。以下に、主要行の金利一覧を示します。

2021年(令和3年)4月 フラット35の融資金利一覧(最多金利)

| 完全固定型金利フラット35 | ||

|---|---|---|

| 金融機関名 | 融資金利(%) 融資率9割以下 |

|

| 返済20年以内 | 返済21年~35年 | |

| アルヒ株式会社(旧SBIモーゲージ) | 1.24 | 1.37 |

| 住信SBIネット銀行 住宅ローン |

1.24 | 1.37 |

| 全宅住宅ローン | 1.24 | 1.37 |

| 楽天銀行 | 1.24 | 1.37 |

| オリックス | 1.24 | 1.37 |

| 日本モーゲージサービス | 1.24 | 1.37 |

| ジェイ・モーゲージバンク | 1.24 | 1.37 |

| (株)LIXILホームファイナンス | 1.24 | 1.37 |

| イオン住宅ローンサービス(株) | 1.24 | 1.37 |

| ファミリーライフサービス | 1.24 | 1.37 |

| 財形住宅金融 | 1.24 | 1.37 |

| ハウス・デポ・パートナーズ | 1.24 | 1.37 |

| 日本住宅ローン | 1.24 | 1.37 |

| 優良住宅ローン | 1.24 | 1.37 |

| 三井住友信託銀行 | 1.24 | 1.37 |

| りそな銀行 | 1.24 | 1.37 |

| みずほ銀行 | 1.24 | 1.37 |

| 協同住宅ローン | 1.49 | 1.62 |

| 三井住友銀行 | 2.04 | 2.17 |

| ※各金融機関の融資メニューのうち、最も金利が低いものを掲載。 ※平成3年4月の資金受け取り分の金利。 |

||

さらに詳しく各行の金利を比較したい方はこちらをご覧ください。

金融機関別取扱い金利(住宅金融支援機構)

あなたのそばの地銀も比較できます。借入額、返済期間を入力して計算ボタンを押すと、各金融機関ごとの総返済額、融資手数料を一覧で確認することができます。

令和3年4月 主要金融機関 変動金利一覧

今月の主要銀行が提供する変動金利のうち、全期間引下げ型の商品タイプで超低金利帯の金利を以下に示します。

2021年4月1日時点 変動型の融資金利一覧(全期間引下げ型)

| 変動型金利 | |

|---|---|

| 金融機関名 | 融資金利(新規借り入れ 全期間引下げ型) |

| 住信SBIネット銀行 |

0.41% |

| auじぶん銀行 | 0.41% |

| 楽天銀行 | 0.537% |

| イオン銀行 | 0.52% |

| ※各種条件を満たし最優遇となった場合の金利を表示。(お申込み条件や審査結果によっては上記と異なる場合があります。) | |

スポンサーリンク

消費税、住宅ローン減税の動向

住宅の取得環境として見過ごせないのが消費税増税と住宅ローン減税です。これらの最近の動向について見てみましょう。

消費税10%による負担の緩和

令和元年10月1日より、消費税は8%から10%へ引き上げられ2%の増税となりました。この負担増を軽減するために設けられたのが、住宅ローン減税の拡充措置です。

この拡充措置は、消費税10%で住宅を取得した際、住宅ローン控除の期間が3年間延長されるもので、これにより2%増税の実質負担分が概ね緩和されることになります。

10%への増税に伴い、控除期間が10→13年間へと3年間延長

この拡充措置の減税額算定例、解説についてはこちら(住宅ローン減税の図解解説2021年)をご覧ください。

この拡充措置の減税額算定例、解説についてはこちら(住宅ローン減税の図解解説2021年)をご覧ください。

3年延長措置は今年も実施される予定

なお、拡充措置は、2020年(令和2年)12月31日までの入居に対して適用されるものでしたが、2021年も継続して実施される予定となっています。

くわしくは、こちら(住宅ローン減税の図解解説2021年)をご覧ください。

フラット35に関する参考情報

フラット35は現在新機構団信付き

平成29年10月1日より、フラット35は団信(機構団体信用生命保険)付きの住宅ローンになり、保障内容の充実とともに「新機構団信付きフラット35」として生まれ変わりました。

これにより、フラット35の金利に団信特約料の分(0.2%相当)が上乗せされることになり、これまで年払いだった団体信用生命保険の加入費用(団信特約料)の支払いが不要になりました。

機構団体信用生命保険とは

加入者に万一(死亡・所定の身体障害状態)のことがあった場合、残りの住宅ローンがなくなる保障制度です。加入は任意ですが、ほとんどの方が加入されます。

新しい機構団体信用生命保険については以下をご覧ください。

フラット35の銀行選択のポイント

フラット35の金利は上の表に記載のとおり、どの銀行もほぼ横並びの状態です。

一般的な借入れ金融機関の決め方は、ハウスメーカーなど住宅販売事業者を通じて…いわゆる「おまかせ」で決める方が多いのですが、これだけ横並びの金利であれば、正直どこの銀行でも構わないという見方もできます。ハウスメーカーが普段から得意先としている提携銀行に頼んだ方が、書類のやり取りもスムーズに進むという利点もあるでしょう。

ですが、金利は同じでも銀行によって審査の基準が異なったり提供サービスが異なるなど、同じように見えて違うものです。なので、「おまかせ」するにしても、複数の銀行それぞれの違いをある程度把握した上で、判断したいものです。

銀行によって事務手数料が違う

例えばネット専業銀行の中には住信SBIネット銀行や楽天銀行のように事務手数料1.1%と他行よりも低く設定されている銀行もあります。もはや、フラット35の業界最低水準金利はあたりまえですから、さらに、どのような付加価値があるかを見ていくことも大切といえるでしょう。

■フラット35融資事務手数料の違い(令和3年4月1日時点)

| 銀行名称 | イオン銀行 | 住信SBIネット銀行 楽天銀行 |

||

|---|---|---|---|---|

| 種別 | 新規 | 借換 | 新規 | 借換 |

| 金利 | 1.37% ※1 | 1.37% ※1 | ||

| 融資事務手数料 | 料率(税込) ※2 | |||

| 1.87% | 1.1% | 0.99% | ||

| 参考 手数料額(借入額×料率) ※3 | ||||

| 56万1千円 | 33万円 | 29万7千円 | ||

| ※1 金利は各銀行HPに表示されている最優遇金利を示す。(機構団信付き、借入期間21~35年、新規融資は融資率9割以下)※2 料率の適用には、口座開設など各行の定める条件を満たす必要があります。また、各行ごとに最低融資事務手数料が別途定められています。※3 借入額3,000万円とした場合の融資事務手数料 | ||||

変動金利型ローンの参考情報

変動型金利の基本

まず、変動型金利の基準金利と実際の適用金利について、基本を押えておきましょう。

一般的に、実際の借入れ金利は、各銀行の店頭で表示される変動金利(基準金利)がそのまま適用されるわけではなく、その基準金利から一定の優遇幅を差し引いた金利が適用されることになります。つまり、

基準金利-優遇(引下げ)幅=適用金利

となります。

たとえば、住信SBIの今月4月の新規借り入れの変動金利(通期引下げプラン)を見ると、基準金利2.775%から2.365%が引下げられ、適用金利は年0.41%(※)となりとなります。(※各種条件を満たし、審査結果を経た場合に限ります。)

ここで、重要なのは、商品のタイプによって、優遇される期間などが異なるという点です。商品のタイプは次のように、優遇幅が全期間同じタイプ、優遇幅が当初期間のみ大きいタイプ、最初は固定でその後に変動金利になるタイプがあります。

このように、商品によっては優遇幅の変更や、優遇期間の終了など、基準金利の変動とは関係なく適用金利が途中で上がる場合がありますので、最初の金利ばかりに目を奪われず、将来変化をしっかりと把握しておきましょう。

変動金利型住宅ローン商品比較

金利の力強さはやはりネット専業銀行が勝ります。その中でもさらに低金利クラスの主要行について掲載します。ハウスメーカーや不動産業者に勧められた提携銀行のローンと比べてみるのもよいのではないでしょうか。

■変動型金利商品比較表(令和3年4月)

| 銀行名称 | 金利 | 事務手数料 (税込) |

特徴 |

|---|---|---|---|

| 住信SBIネット銀行 |

新規 0.41% |

借入額× 2.2% |

全疾病保障無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

| 借換 0.398% |

|||

| auじぶん銀行 | 新規 0.41% |

借入額× 2.2% |

全疾病保障無料 がん(50%)保障団信保険料無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

| 借換 0.41% |

|||

| 楽天銀行 | 新規 0.537% |

定額 330,000円 |

全疾病保障無料 がん(50%)保障団信保険料無料 団信保険料無料 保証料無料 一部繰上げ返済手数料無料 |

| 借換 0.537% |

|||

| ※お申込み条件や審査結果によっては上記と異なる場合があります。※金利は各銀行HPに表示されている最優遇金利を示しています。※優遇・特約等の適用には、各種条件を満たす必要があります。団信とは:返済者が、死亡・高度障害となった時に、残りの返済をカバーしてくれる生命保険をいいます。疾病保障とは:返済者が、がんなどの病気になり就業不能状態などになったときに、返済をカバーしてくれる保険をいいます。保証料とは:返済者が返済できなくなったときに代わりに返済を行う保証会社に対し支払う料金をいいます。 | |||