変動金利と固定金利のどちらを選択すべきか・・・。これは住宅ローンの究極のテーマであり、永遠のテーマでもあります。この問いに対する答えは簡単には見つけられません。しかも、答えは人によって様々です。

ここでは、両者のメリットデメリット比較、損益をどこで見分けるかの参考となる情報をまとめました。

スポンサーリンク

変動金利と固定金利 どちらがいいか

住宅ローンを組むときの最重要課題は過払い利息を最小化することです。変動金利と固定金利の選択について考えをおろそかにすると、利息を少しでも多く支払ってもらいたい金融機関との駆け引き・攻防に打ち勝つことができません。そのためには、2つの金利タイプに関わる最低限の知識をもっておく必要があります。

当サイトでは、「これまでの低金利の先には金利上昇しかなく、未払い金利発生のリスクもあるため変動金利は不利!」などと、一方的な説明はいたしません。絶対的な答えなどないのですから・・・。

納得がいく選択を皆さんがが行えるよう、それぞれの特徴を抽出し図解します。耳当たりのいいフレーズに明確にNoと言える知識を得てください。まずは、基本のおさらいから。

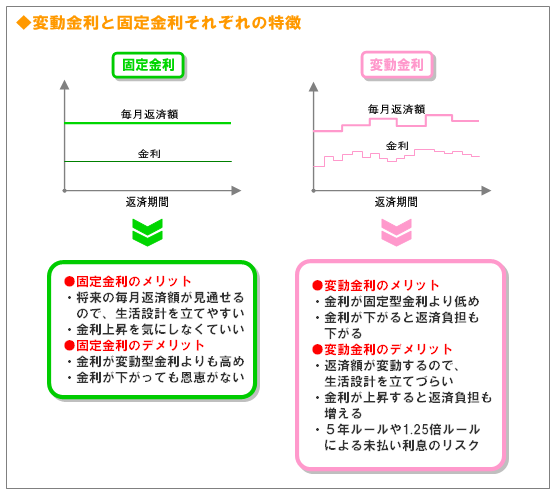

変動金利と固定金利の特徴とメリット比較

完全固定型金利の特徴

完全固定金利はローンを組んだ時点で、毎月返済額・総返済額が決まるため、将来の計画が立てやすいというのが一つの特徴です。さらに金利上昇の不安を抱えなくてよいため、安心感が得られるのもメリットの一つです。

一方、完全固定金利は一般的に変動型金利よりも金利が高めに設定されているため、変動金利の最終的な平均値が固定金利を上回らなかった場合、完全固定金利の方が相対的に利息を多く支払うことになります。世の中の金利が下降してもその恩恵が受けられず、より多くの利息を支払うことを最初に確定してしまうというリスクが完全固定金利にはあるのです。

「変わらない安心・・・」というフレーズがありますが、実は「変わらない負担・・・」という隠れたフレーズがあることに注意しましょう。もちろん金利の下落幅が大きければ、借り換えという方法で利息負担を軽減することも可能ですが、出だしの金利がそもそも低いと、その恩恵に与れない可能性もあるのです。

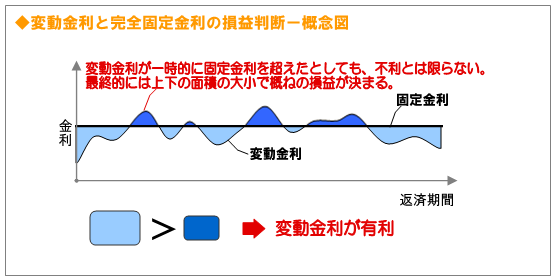

変動型金利と完全固定型金利の損益分岐点

変動金利と完全固定金利の損益分岐点がどこなのかを概念的に示した下図をご覧ください。損益判断は変動金利の瞬間的な上昇・下降にフォーカスして判断するのではなく、長期的目線で金利の潮流を俯瞰し比較することが大切です。

初期の段階で変動金利が固定金利を越えたからといって、固定型金利が有利かといえば、そうとはいえません。上がるものはいつかは下がる・・・そういった大局観で捉えることが大切です。

均してみてどっちが得か・・・それは概念的には下図のように面積比較で決まります。ただし、この曲線を予測することはプロでも困難ですので概念として頭にとどめておけばよいでしょう。

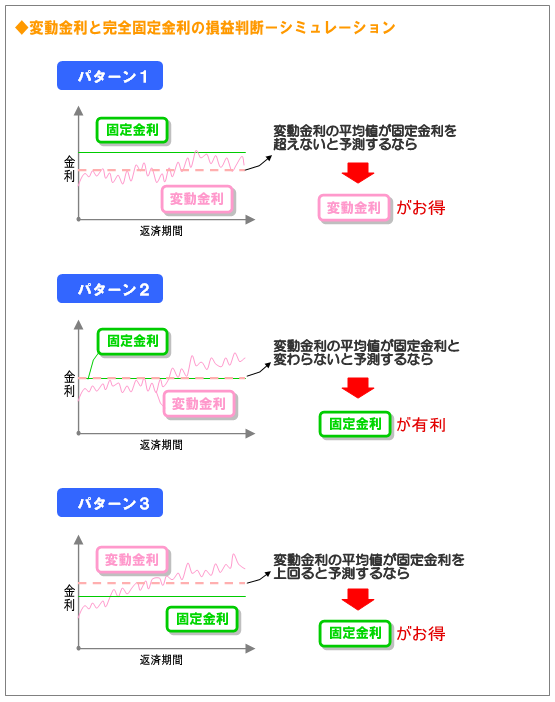

変動型金利と固定金利の比較シミュレーション

変動金利と完全固定金利の損益の判断は、結局のところ金利の推移をどう推測するかによります。損益判断をより具体的に見てみましょう。基準は変動金利の平均が、固定金利を上回るかどうかです。

パターン2では金利は双方でほぼ変わりませんので、この場合、金利上昇リスクのない固定金利に分があります。さらに、変動金利には5年ルールや1.25倍ルールによる利息負担の増加リスクもあるため、相対的に固定金利が有利としています。(→5年ルール、1.25倍ルールの詳細はこちら)

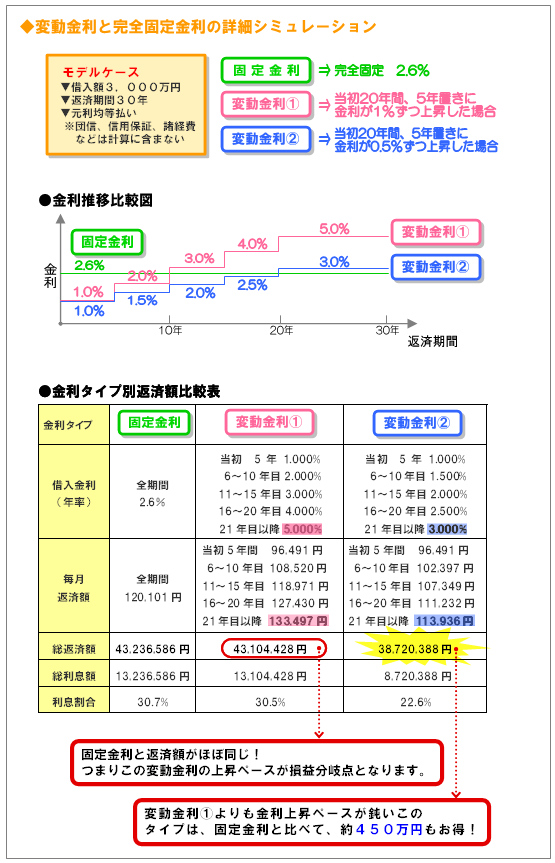

変動金利と完全固定金利の詳細シミュレーション

次に、より現実的な固定金利と変動金利のシミュレーションをしてみましょう。

変動金利は1%を切る商品が多いですが、1%をスタートとして、支払いから20年間まで、5年置きに1%ずつ上昇した場合と0.5%ずつ上昇した場合でシミュレーションします。固定金利はフラット35の平成22年7月時点の取扱行最多金利が2.57なので、金利2.6としてシミュレーションしてみます。

変動金利と完全固定金利の損益分岐点を頭に入れておく

現実的には、変動金利は上図ように綺麗に上昇はしません。細かい上下動を繰り返しながら、長期視点で見ると緩やかなうねりを描きます。そのうねりのおおよその平均値が固定金利を超えるかどうかが損益の判断基準となります。

このおおよその損益分岐ラインを頭に入れておくことは、金利タイプの選択にとって不可欠なものです。あなたの条件(借入額・返済期間)に合った損益分岐ラインをシミュレーションしてみてください。

変動金利が固定金利を上回ったからといって慌てて固定金利に切り替えると、大きな損失につながる場合もあります(その時点の固定金利はさらに高くなっている)。

動じずにうねりの推移を見つめ、金利の上昇・維持が短期的なものかを時間をかけて判断することが大切です。もっとも、そんな面倒なことが向かない方もいますから、多少高上がりでも完全固定がいいというのも一つの考えです。

返済初期の金利が低いとあとが楽に・・・

ここでは、もう一つお伝えしたいことがあります。変動金利②の21年以降の金利と毎月返済額をご覧ください(薄青塗り)。21年目に変動金利が固定金利の2.6%を超え、3.0%になっていますが、毎月返済額は固定金利よりも安い113,936円となっています。

これは、返済初期の変動金利が低いので、元金をより多く償還しているため、後にかかる利息負担が固定金利型より少なくなったことによるものです。

初期の段階で、低金利のうちに元金を減らしておくことの大切さがよくわかる結果といえます。元金を早く・多く減らしておけば、利息負担減少という余力が生じます。多少金利が上がっても、その余力がフォローしてくれるのです。

変動金利②はその余力の効果により、実に450万円も利息負担が少ない結果となってるわけですが、変動金利の商品に多い当初の金利優遇キャンペーンはある意味消費者にとって理にかなったものといえるでしょう。

変動金利と固定金利の比較シミュレーションは必ずしておきましょう

なお、変動金利を検討する場合は、このようにあらかじめ比較の対象を置いて検討するようにしましょう。そうしないと、変動金利が徐々に上昇し返済額が増えていくと、焦燥感ばかりがつのり、固定金利にしておけばよかったと無意味に後悔だけしてしまうことになります。

固定金利のシミュレーションという比較の対象があれば、返済額が上がっても動じずに金利の推移を静観することができます。

あのときに完全固定にした場合と比べてまだまだお得だ・・・という安心感がないと変動金利の不安定リスクを精神的に乗り越えていけません。必ず両者の比較シミュレーションをしてその結果を残しておくようにしましょう。

シミュレーションは以下で簡単にすることができます。上図のように、複数の返済方法を同時にシミュレーションできます。

次のページ:変動金利と固定金利 みんなはどちらを選んでいる?