元利均等と元金均等の比較・・・これは住宅ローン解説の導入部分で必ずといっていいほど説明されるテーマです。一般的には元金償還速度が速い元金均等払いの方が、トータルの利息負担の面ではお得だとされています。

しかし、元利均等払いを選択される方が多いのが実態です。それは、元利均等払いのメリットが現実に即していることと、必ずしも元金均等の方がお得とはいえないケースがあるからなのです。

そのあたりを説明する前に、まずは元利均等と元金均等の特徴をおさらいしましょう。

スポンサーリンク

元利均等と元金均等の特徴とメリット比較

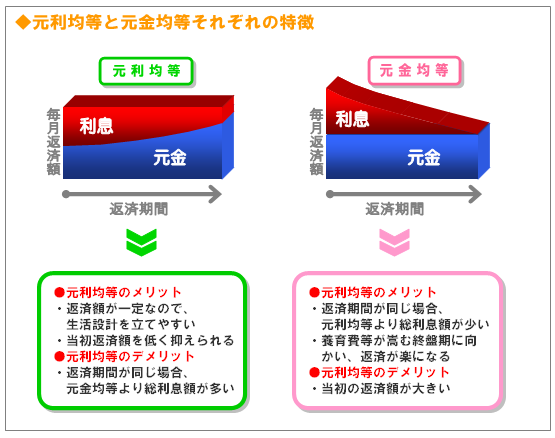

元利均等払いは、毎月の返済額が一定になるように元金と利息の割合を調整した支払い方法です。毎月返済学が安定しているため、返済計画が立てやすく、元金均等払いよりも当初返済額が抑えられるメリットがあります。

反面、返済額を一定とするために、当初の元金償還速度が元金均等よりも相対的に低くなってしまうため、返済期間が同じ場合、元金均等と比べると、総利息が大きくなるデメリットがあります。

一方、元金均等払いは、元金償還を一定とするため、元金の減りが元利均等払いよりも早く、結果として総利息を抑えられるメリットがある反面、元金が多い初期はそれにかかる利息も大きいため、当初返済額が大きくなり、初期の生活設計を立てにくいというデメリットがあります。

ただし、一定期間を乗り越えれば、返済額が元利均等よりも減り、子供の教育費等が嵩むのと反比例に返済額が徐々に減っていくため、中盤・終盤期に向かうほど、生活設計が立てやすくなります。

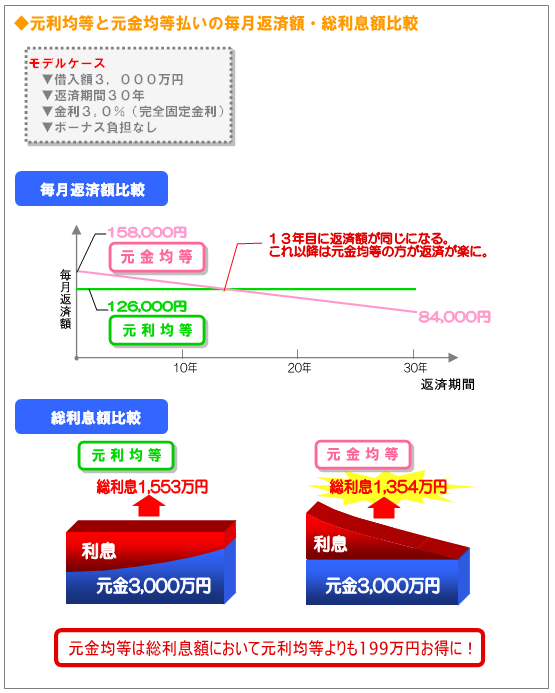

元利均等と元金均等の毎月返済額・総利息額比較

モデルケースの場合、元利均等払いは毎月返済額126,000円で一定ですが、元金均等払いは初回返済額が158,000円からスタートし、毎月約百数十円づつ返済額が減り、13年目に元利均等払いの126,000円に並びます。

ここまでの支払いはきついですが、ここを過ぎると毎月返済額はどんどん減っていきますので、何かとかかる子供の養育費等の増加分をうまく吸収してくれる形となります。

さらには元金均等払いの総利息額は元利均等払いよりも199万円お得となりますので、初期の返済に耐えられるのであれば、元金均等を選択するメリットは大いにあるといえるでしょう。

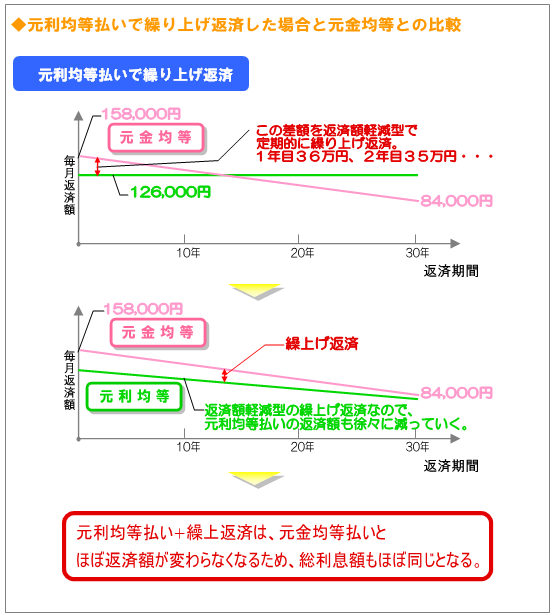

元利均等でも元金均等とほぼ同じ利息負担にする方法

元利均等と元金均等では元金均等の方が利息負担が少ないのは前述の通りですが、元金均等は初期返済額が大きいため、この返済ができるかどうかが選択の鍵となります。

もし初期返済が可能であれば、元金均等で決まり!と行きたいところですが、ちょっと待ってください。じつは、元利均等払いとしても、元金均等とほぼ同じ利息負担に近づける方法があります。

それは、繰上げ返済を併用する方法です。元金均等と元利均等の毎月返済額の差額を繰り上げて返済するのです。初年度の差額は約36万円、2年目は35万円・・・・それを返済額軽減型で、継続して繰り上げ返済することによって、元金均等の場合とほぼ同じ利息負担に近づけられるのです。

元利均等と元金均等払いの差額を計算して、毎年繰り上げ返済するというのは、あまり現実的とはいえないかもしれませんが、ここでは、あくまでも総返済額において、理論上、元利均等+繰上げ返済≒元金均等にできるということを示しています。

元利均等+繰上げ返済とするメリットは、返済計画に家計負担の波に応じた流動性を持たせられるという点です。

つまり、元金均等では返済が固定化され家計運営が硬直化する恐れがありますが、元利均等+繰上げ返済にしておけば、余裕のないときには繰り上げ返済を留保、あるいは減額するなどして、家計運営を優先したやりくりが可能になります。

子供の成長によって、あるいは突如の出費などによって家計負担が大きくなったとき、家計の不足分を補う調整弁の役割をもたせておくことは十分な貯蓄がない場合にはとても大切なことです。

総利息が少ないということだけで、元金均等に固執するのではなく、このような、選択の幅が持たせられる返済方法もあるということを知っておくとよいでしょう。

この返済方法のデメリットは、結局ずるずると繰り上げ返済がおろそかになり、元利均等払いとなってしまう恐れがあることです。

当然、繰上げ返済を怠った分の利息は嵩むことになりますので、できる限り繰上げ返済を行って、元金均等の返済額に近づけるようにすることが理想です。

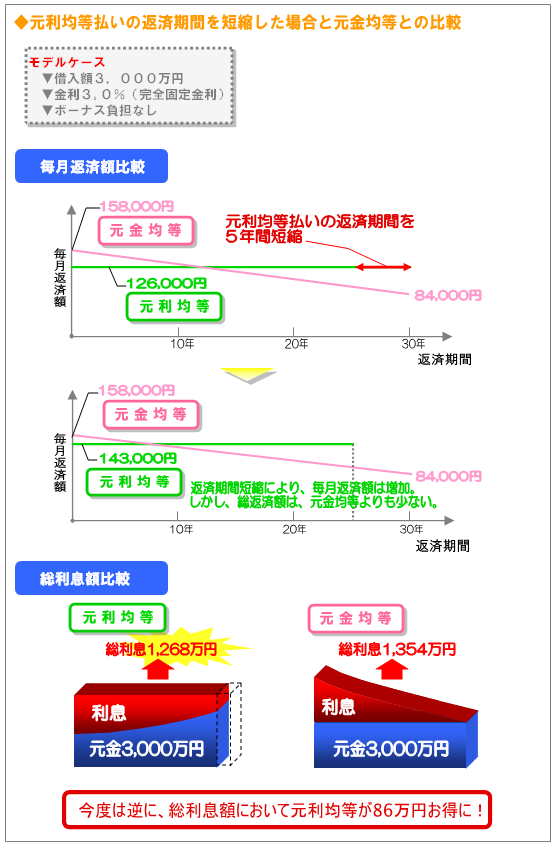

元金均等払いが必ずしもベストではないケース

もう一度、元利均等と元金均等払いの比較を見てみましょう。返済期間が同じなら、元金均等払いの方が、元利均等払いよりも総利息が約200万円安く済んでいましたが、もし、元金均等払いの初期返済が可能な方は以下のようなシミュレーションもしてみましょう。

それは、元利均等払いの返済期間を短くして比較する方法です。

元金均等払いが必ずしも金利負担の面で有利ではないという一例です。初期返済は元金均等よりも低いのですが、比較的高い金額を毎月支払うことになりますので、自己の返済能力が決め手となるでしょう。

この元金均等と期間短縮元利均等払いの比較シミュレーションは、元金均等払いが可能な方が、新たな選択肢を加える場合に向いた検討といえるでしょう。