ここでは、住宅全体予算の内訳とそれに対して住宅ローンが利用できる費用について図解し、住宅の物件価格を決める手順について説明します。

全体予算を概念的に把握したうえで、無理なく安全に住宅ローンを組むことが何よりも大切ですので、このページの内容は、確実に理解していただくことをおススメします。

スポンサーリンク

住宅購入予算の中の住宅ローンの位置付け

住宅ローンを組む際には、住宅購入予算全体の把握と基本的なルールを知っておくことが肝要です。住宅ローンは購入予算を組むための一つの手段であり、全てではありません。予算の全体像や予算決定の手順を曖昧にしておくと、返済が始まってから大きな後悔を残す恐れがあります。

また、希望のインテリアや設備に目が行き、どうしても背伸びしがちになるのが、住宅購入時のお約束となっています。最終的な予算が当初考えていた予算よりも多くなってしまう方が多いのが現実です。

だから、しっかりと借り入れる住宅ローンの限界と予算の限界を最初に把握しておくことが大切なのです。返済能力の限界を超える物件価格になってしまっては、住宅ローンの審査にも影響がありますし、審査が通ったとしても、現実の苦しい返済に耐え切れなくなる可能性も出てきます。

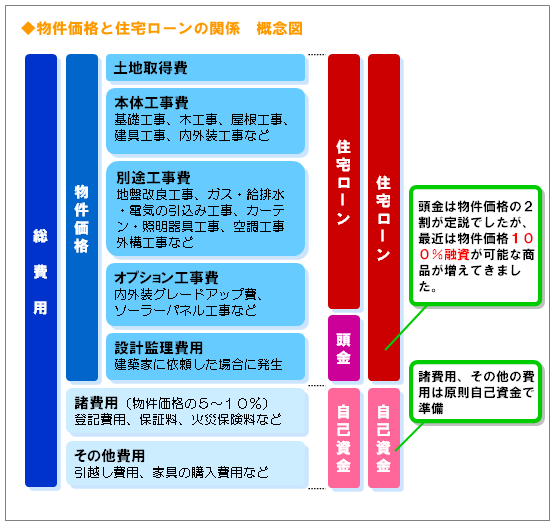

まずは、全体像の把握から。以下に住宅購入予算の内訳である、住宅ローン・頭金・諸費用の関係を示します。

現実には別途工事費やオプション工事の一部を本体工事費に含んで広告されている場合もありますし、家具購入が不要なプランで販売される商品もあります。上図は一般的な例を示しているため、これに当てはまらないケースがありますのでご注意ください。

最も注意したいのは、チラシなどで表示されている坪単価は本体工事費のみで表現されている場合が多いということです。購入価格である物件価格を坪数で割った最終的な坪単価は広告に表示された数字よりも確実に大きくなるので注意してください。間違ってもチラシに表示されている坪単価で家が建つと思わないでください。

そして、住宅ローンが組める費用は原則、物件価格が対象であるということです。適用金利上乗せで諸費用込みで借り入れできるという商品もありますが、ある程度の自己資金を確保することをおススメします。

頭金を含めた自己資金を貯蓄する能力はそのまま返済能力を鍛えることになり、借入額を減らして住宅購入後の急激な家計の変化を避ける意味でも大切です。

住宅の購入価格を決める手順

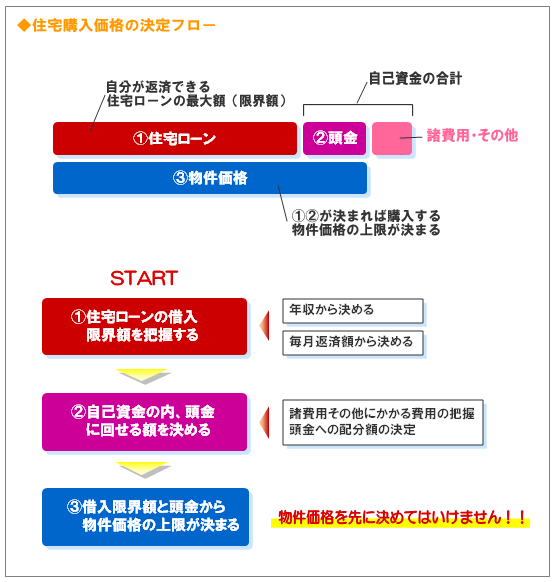

次に、住宅の物件価格を決める際の大切な手順について説明します。下図をご覧ください。

手順で大切なポイントはたった一つ。物件価格を先に決めないということです。自分の返済能力から割り出した住宅ローンの借入れ限界額を先に決めておき、その上で物件価格を調整して決めるのです。

物件価格を先に決めてそこから住宅ローンを組もうとすると、自分の返済能力の限界を超えてしまう恐れがあります。「まあ何とかなるだろう・・・」と思って購入して、何とかならなかった方は実は少なくないのです。銀行の審査が通らなければその時点で見直しも可能なのですが、返済能力を超えても審査が通る場合があるのです。

審査が通ったからといって、返済能力が完全に認められたわけではありませんので、勘違いしないようにしましょう。一定の返済能力は機械的に確認されますが、不測の事態(ボーナスカット、大病など・・・)までは誰も想定できませんので、そのようなときに対応できる余力を確保しておかないと、返済不能に陥ることになるのです。

自分の返済能力の確認は銀行に相談しなくても自分で簡単に行うことができます。自分がいくらまで住宅ローンを組むことができるのかを次のページでチェックしてください。

次のページ:年収(負担率)から住宅ローン借入可能額を計算する