ここでは、変動金利を選択する際に必ず知っておかなければいけない5年ルールと1.25倍ルールについて、具体的にどういうリスクが生じるのか・・・その仕組みを図解で詳しくお伝えします。

スポンサーリンク

5年ルールと1.25倍ルールは消費者のため?金融機関のため?

変動金利返済ルールには5年ルールと1.25倍ルールというのがあります。最近はこのルールによらない金融商品も提供されるようになっていますが、変動型は原則このルールによると考えてください。

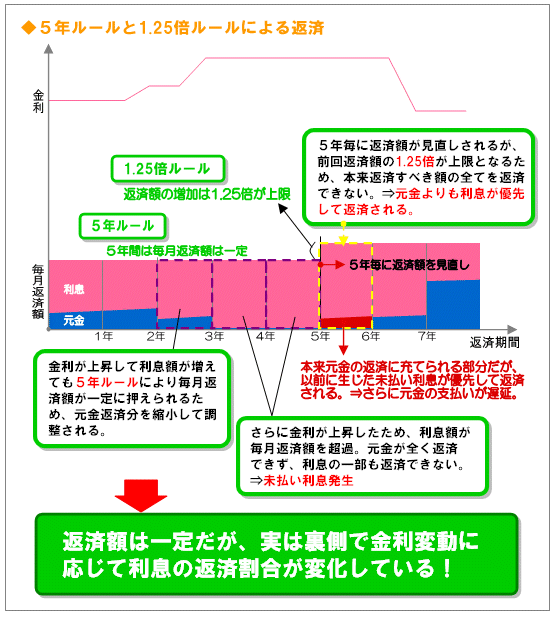

5年ルールとは金利が変動しても5年間は返済額を変えないというルールです。通常年2回金利が見直されますが、返済額は5年間は変えずに、5年置きに見直しするのです。

一方、1.25倍ルールとは、5年ごとの返済額の見直しの際、金利上昇によって返済額が大きく上昇することになっても、これまでの返済額の1.25倍が上限になるというものです。

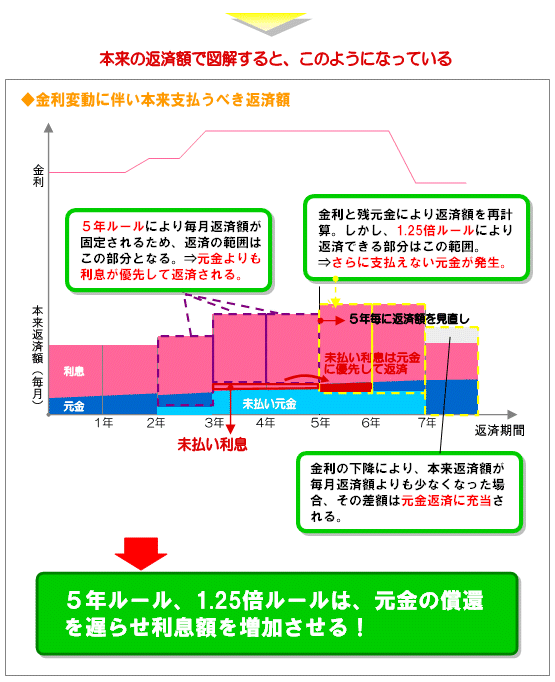

これらのルールは、金利上昇により、返済額の大幅な上昇をさせないというもので、一見すると消費者に配慮したルールでもあるのですが、実は、過払い利息の危険性が潜んでいるのです。わかりやすくするため例を極端にしていますが、下図にその概念を示します。

総利息額を決める要素で決定的なのは金利の大きさですが、上昇局面では、これらのルールによる元金の支払い遅延による利息増嵩があることを知っておく必要があるでしょう。返済額の大きな変動はない替わりに、見えないところで利息を支払っていることを忘れないでください。

次のページ:変動金利が上昇したときの対応策は?