住宅ローン金利の主要なタイプのひとつが変動金利型です。0.5%を割る圧倒的な低金利が魅力ですが、上昇リスクということ以外にも知っておかなければならないデメリットがあります。ここでは、押さえておきたい2つのルールについて説明します。

スポンサーリンク

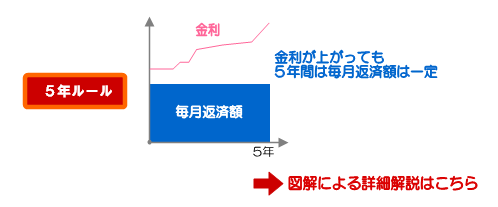

5年ルールの問題

変動金利タイプは、金利が下落傾向にある場合、また借り入れ期間が短い場合にそのメリットが生かせます。逆に金利上昇が予想される、借り入れ期間が長期となる場合は、長期固定型を選択するメリットが大きくなります。

住宅ローンの変動金利タイプは、金融機関によって異なる例もありますが、一般的には年に2回、金利が見直されます。また基準となる金利が大幅に上昇した場合には、その都度、見直されることもあります。

金利が上昇すれば当然、返済額も増える、となるのですが、多くの金融機関では、変動金利型の返済額は5年間一定にしています。(5年ルールと一般的にいわれています。→5年ルールの詳細はこちら)

5年の間には、10回(年2回×5年)分の見直し作業が行なわれるわけですが、5年間は金利が上がっても返済額は増えず、金利が下がっても返済額は減らないのです。

これは、半年ごとに返済額が変わるのでは返済する人が戸惑うであろうとの配慮から、返済額は5年に一度の見直しにしよう、とされたものです。

金利は変わっても返済額は同じ。そんな不自然なことをするには、返済額に占める利息と元金の割合を調整する必要が生じます。

金利が上がっても返済額を増やさない代わりに、返済額に占める利息の割合を増やし、元金の返済に回る額が減らされるわけです。普通は返済回数を重ねるごとに利息の割合が減っていくのに、金利が上がると再び利息の額が増える。つまり、元金の減りが鈍ることになります。

きちんと返しているのに、なかなか残債(ローンの借入残高)が減らない。そんな矛盾を生むより、金利が変わったらその都度、返済額も変更する、というスタイルをとる金融機関もあります。

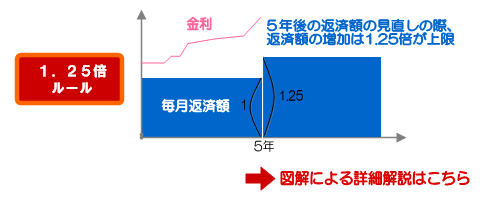

1.25倍ルールの問題

また、5年ルールを採用している金融機関でも、返済額のアップは元の返済額の1.25倍までに制限されます。(1.25倍ルール)「上限があれば一定の安心感がある」と思いがちですが、実はこれが変動金利型の落とし穴なのです。(→1.25倍ルールの詳細はこちら)

一般的な住宅ローンの変動金利タイプでは、金利の見直しは半年ごとなのに対し、返済額の見直しは5年ごと。増える場合も前の返済額の1.25倍までという制限付き。そしてこの2点が大きな問題になることがあります。

ひとつは金利が上がったために利息に回る額が再び増えてしまうこと。2つ目は”1.25倍のルール”によって返済額が抑えられるため、元金の減りがより鈍くなることです。

これでは元金の返済が遅れ、利息負担がどんどん膨らむことになります。

金利が大幅に上昇すると、返済額に占める利息の割合が100%を超えるケースも考えられます。きちんと返しているのに元金は1円も減らず、それどころか利息が払い切れない状態に陥るわけです。払い切れない利息、いわゆる「未払い利息」が生じるわけです。

それ以降の返済では、利息と未払い利息を優先的に返すことになるため、元金は減らない状態が続きます。金利が上昇し続け、この状態が長く続くとどうなるでしょう。返済額の見直し時期がきても、次の返済額は最大1.25倍。利息負担が見直し後の返済額より多くなれば、さらに未払い利息が積みあがっていくこともあり得るのです。

もし完済予定時期(30年返済なら30年後)に元金や未払い利息が残っていた場合には、その全額を一括で返済することになるのが一般的です。最近では「”1.25倍のルール”を採用せずに、制限なく返済額を引き上げるタイプ」、また「金利が変わればその都度、返済額を見直すタイプ」の変動金利型住宅ローンもあります。

変動型金利は、状況によっては大幅アップがあり得るほか、返済額が安定しないなどのデメリットがありますが、むしろ未払い利息が発生するリスクのほうが怖いといえるでしょう。