最新の金利予想⇒住宅ローン金利予想(2011年)

住宅ローンの金利予想 2010

住宅ローンの金利予想のコメントで目立つのが、「これからの金利は長期的に見れば上昇せざるをえない」というものです。当然、「底」ともいえる近年の超低金利の先には上昇しかないというのは、一見すると当たり前の意見ですが、バブル期の金利に向かっていくような上昇曲線を描くとは考えにくい社会的状況にあることも事実です。

金融分野の視点だけでは予想できない様々な経済的ファクターが金利に作用している面があり、これが、各分野の専門家の意見の相違を生み、住宅ローンの金利予想を難しくしています。

特定のファイナンシャルプランナーの一意見のみで、金利予想を判断することはあまり得策ではありません。なぜなら、資格を有していることと、現実経済を深いところまで見渡していることとは違うからです。

個人消費者のことを真に考えるしっかりとした有識者であればあるほど、軽々に金利は「上がる」とか「下がる」とは言えなくなるものです。特に企業広告で成り立つ無料、低料金雑誌などの特集に書かれている記事に中立性を求めることは難しいといえるでしょう。

ローン金利の推移は、著名なマネー識者でも完全には言い当てることはできませんが、一般個人が自分で予測をたてる際の判断のよりどころとするのは、やはり冷静な複数の専門家の意見になるでしょう。金利予想は誰もが関心を示すものですが、自国の景気・業況・物価、世界経済の趨勢、主要貿易相手国の景気と金利・・・など、無数の視軸から金利を予測することは非常に難しいことであるといえます。

ここでは、ある一つの視点によって住宅ローンの金利について触れますが、あくまで一つの参考意見として理解いただけるとよいでしょう。

今後はしばらく低金利が続く・・・

ある専門家は、しばらくは低金利が続く可能性が高いといいます。価格上昇が起こりづらいデフレ(物価安)傾向が長期間続くと見られるためです。

中国、インド、あるいはブラジルなどを始めとする巨大な人口大国が、低廉な労働力を背景として安価な製品を大量供給する態勢が、相当な長期に渡って続くものと見られています。イギリス、米国、日本などの先進国の工業化の歴史を見ても、それは十分予測がつくことです。

これらの海外製品に対抗するため、日本もアジア諸国の安い労働力を使うなどして、価格に対する弾力性、コスト吸収力を維持しています。 仮に多少原料価格が上がっても、資金力や企業努力、政府支援によって、製品価格上昇をなんとか回避しようとする。

物が売れないこの不景気の中で、デフレ化を解消させる要因が見つけにくい状況といえるのです。デフレ、不景気・・・金利の頭を抑えている要因が、好転する可能性は当面低いという見方です。

一方で金利は上昇するという意見も・・・

新聞や雑誌、マネー系の識者の中に、住宅ローン金利は今後上昇するという論調もあります。視軸をずらすと、金利上昇の予測が成り立つ要因が多数存在することも確かです。

例えば、民主党政権によって44兆円という過去最大規模の新規国債発行額となったわけですが、これを受けて、ある大手銀行では、「中期的に金利上昇圧力が続くのは避けられない」とみています。本来、景気後退や物価が下がるデフレ局面では金利は低下しますが、国債の大量発行で、需給バランスが崩れ、だぶついた国債が値下がりし金利が上昇するとの懸念が背景にあるためです。

今後、長期金利に連動する形で住宅ローン金利の引き上げも予想されます。しかし、実体経済とかけ離れた需給バランスによる上昇はマイナス面が大きく、景気に与える影響が大きいため、何らかのパワーセーブが働く可能性も否定できません。

最終的には、金利が上がる要因と、金利が下がる要因双方のパワーバランスにより金利が絞られていくわけですが、大切なのは短期的な上下動にフォーカスするのではなく、大きな潮流に目を向けることでしょう。

中長期的に見て、一つ押さえておきたい点、それは、米国でもヨーロッパでも日本でも、経済の発展度合が段階的に上がって成熟するにつれて、金利というのはゾーンが一貫して下がっていることです。

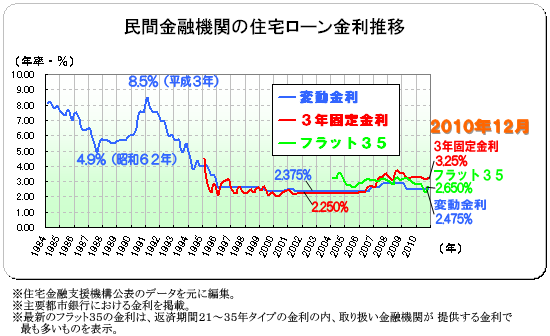

たとえば1980年前後、今から25年くらい前の日本の長期金利(10年国債利回り)は、高いところで14~15%、低いところで4%弱でした。この間で循環している。中央値を取ると8~9%程度です。ところが、90年前後は4~5%、現在は1~2%で推移しています。つまり、経済の発展経過にしたがって金利が下がっていくのが常態化しているわけです。

しかし、日本の金利は先進国の中でもとりわけ低い水準にあり、これが静かなバブルを生じさせているとの指摘があります。あまりにも長期間、しかも異常といえるほどの低金利が続くことが思わぬ反動として日本の景気・金融市場に降りかかってくる恐れがあるということです。この不安に対する注意を今後は当面怠ることはできないでしょう。

住宅ローンは難しい商品ではないため金利に市場原理が働く

経済構造が大きな変化を迎えている中で、住宅ローンの貸し手も変化してきました。07年3月で住宅金融公庫がなくなり、フラット35の取り扱い機関の中に銀行や信金のような既存の金融機関以外に、モーゲージバンクなどが多数参入してきました。また、ネットバンクのように、預金業務を行わず、既存のプロパーの住宅ローンを扱っていない機関も増えてくると、トータルとしてはコストが低くて使いやすい新種の商品が常に競争市場に流れてくることになります。

現在、投資信託や保険などの資産運用型商品を見渡してみると、間接的なコストをかけたり、デリバティブを使ったり、どんどん複雑になり、ブラックボックス化されて見えにくくなっています。どちらかといえば供給するサイドに都合の良い商品の提供のされ方が進んでいます。

それに比べて、住宅ローンはそれほど難しい商品ではありません。仕組みがシンプルで、自分で計算して比較検討することが十分可能な商品ですから、市場原理が働いて金利が常に練られる状態となります。

民間金融機関は不景気による住宅着工戸数低迷の中、金利キャンペーンなどを駆使して顧客獲得合戦を繰り広げている状況です。そういう意味で、消費者にとって歓迎される状況は今後も続くものと考えられます。

現時点での住宅ローン金利予想

低金利はややしばらく続くものとみられますが、長期目線では上昇の可能性も十分に含んでいると考えるのが自然でしょう。その上で、長期固定金利と変動金利の損益分岐点をシュミレーションするのが良いでしょう。こちらで変動金利と固定金利の判断の参考となるシミュレーションを説明しています。

もちろん、変動金利型が総利息負担の面から得であると判断しても、変動の不安を常に抱えることを嫌う方は、長期固定型を選択するのが得策です。なお、フラットにも金利優遇策がありますから、それらを上手に使うことによって、長期固定金利型優位性を上げることができるでしょう。

住宅ローンの金利予想は10年後20年後の日本経済を予想することに相当します。5年先を読むことすら難しい現状において住宅ローンの推移を予想することは非常に困難といわざるを得ません。

低金利を続ける現在、将来の変動不安が長期固定選択に向かわせるケースが増えてくるものと思われますが、当サイトの内容も一つの意見として捉え、幅広い意見の中から納得のいく結論を見出してください。