ここでは、完全固定型金利の方が有利という立場に立ってそのメリットを説明してみたいと思います。変動型金利が有利という考え方とも読み比べて、あなたの納得度を比較してみてください。

スポンサーリンク

物事のほとんどは、切り口を変えるだけで複数の見解が成り立ちます。180度モノの見方が変わる場合もあるでしょう。どちらかの正しさを問うのではなく、どちらがあなたの考えに沿うのか・・・それが重要です。

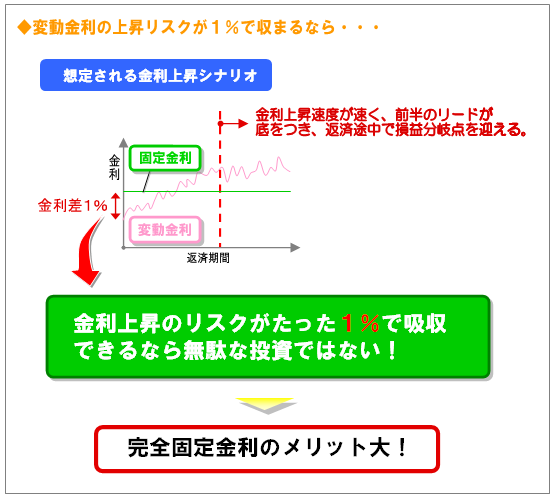

変動型金利との金利差が1%なら完全固定型を選択するメリットは大!

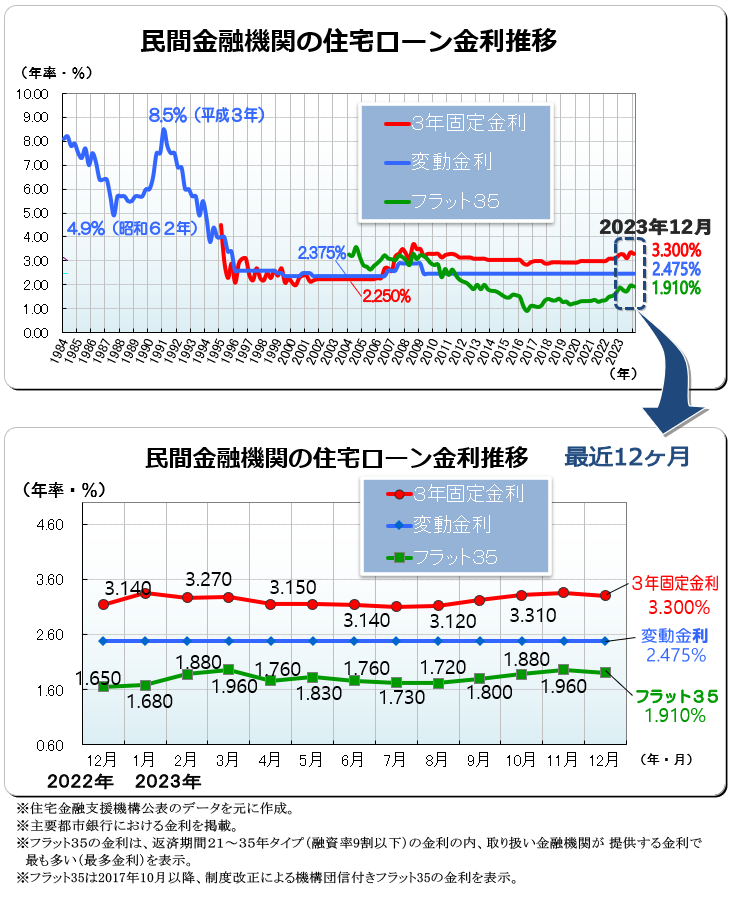

完全固定金利は、最大優遇後の変動金利に漸近する状況が続いています。代表格であるフラット35は取り扱い銀行によって金利が様々ですが、最低の金利を提供している主要行の金利は、依然、低水準を維持しています。

一方変動金利の平均も2%半ばが続いています。変動金利も金融機関によって提供金利は様々ですが、優遇を受ければ1%を切る商品も珍しくはありません。

概ね両者の差を1%とすると、この差がいつまで継続するかがポイントとなります。「変動型金利が有利という考え方」のページで説明してるように、返済期間の半分まで変動金利が低い状況が続けば、その後、劇的な急上昇がない限り、大きな損失は概ね回避できることが予想できます。

両者の差が大きければ大きいほど、変動金利の優位性が上がるのですが、両者の金利差が1%とそれほど大きくないため、変動金利の優位性が非常に高いとは言えなくなっています。1%の変動は2、3年のスパンでは大いにありえる話で、その差がいつなくなるのかというリスクに怯えながらの返済になることが懸念されます。

下図のように、初期の段階で金利が上昇し、返済途中で損益分岐点に到達してしまうと、その後よほどの金利下落がない限り、取り返しは厳しくなります。

このような事態を恐れるなら、完全固定で金利上昇リスクによる不安を払拭する方が得策ということが言えます。

何十年の返済期間の金利上昇リスクがたった1%で収まると考えれば、安い出費であるという考え方です。

もちろんこれは、上昇を想定した場合の選択肢ですが、結果として上昇しないにしても、上昇リスクの不安に怯えながら返済を続けなくてよいという精神的なメリットが得られます。

このメリットは金額換算できないので、あなたの性に合うかどうかがポイントとなります。

変動金利よりも低い完全固定型金利!

ちなみに申し上げますと、私が現在組んでいる住宅ローン(返済10年目)は変動金利ですが、平成22年10月時点の融資金利は2.4%でした。

そして、そのときのフラット35の金利(SBIモーゲージの21年以上の融資金利)を見てみると、なんと2.16%でした。 思わず「うーん」と唸ってしまいました。

これだけ完全固定型の金利が低いと、これから住宅ローンを組む方は選択に迷う必要がないのでは・・・とも思ってしまいます。

フラット35にはフラット35Sという商品もあり、こちらを選択すると金利がさらに優遇されるという緩和があります。そうなると、完全固定金利でもかなり低い水準でローンが組めることになります。

なお、フラット35Sを利用するには、他の住宅制度や補助金の制度にも共通する省エネ等級4相当の省エネ化を行えばよいので、実質上大幅なコストアップはないと考えられます。

果たして、この数字に変動金利は勝てるのでしょうか。確かに変動金利で1%を切る商品もありますが、それが完済時まで続く保証はないわけです。

最近の完全固定金利はどこかの金融機関の変動金利よりもよっぽど低く、上昇不安もないとなれば、完全固定型金利を選択しない理由を見つけづらい状況ともいえるのではないでしょうか。

残される問題は、変動金利が1%台を維持する可能性に賭ける気持ちや、なじみの金融機関へのこだわりなどを捨てきれるかどうか、あるいは審査が通るかどうかということでしょう。

長引く高い失業率・デフレ・・・出口の見えない不景気がもたらした「恩恵」というと語弊がありますが、景気浮揚のための住宅需要喚起のニーズが、低金利という形で表れている面があるのではないでしょうか。

この期を吉ととらえて、完全固定型金利とするか・・・検討する価値は十分にあるといえるでしょう。