スポンサーリンク

新築住宅に適用される固定資産税の減額措置は、令和4年度税制改正により2年間延長され、令和6年3月31日までに新築された住宅に対して適用されます。

ここでは、固定資産税および、その軽減制度をわかりやすく解説し、実際の軽減額、年間の支払額がいくらになるのかを標準的なケースでシミュレーションした結果を紹介します。

固定資産税の減額措置の概要

固定資産税(および都市計画税)の税率と軽減内容は以下のとおりです。

■固定資産税・都市計画税の減額措置

| 固定資産税 | 都市計画税 | ||

|---|---|---|---|

| 税率 | 1.4% | 0.3% | |

| 住宅 (※1) |

戸建て住宅 | 3年間 固定資産税額(※3)の1/2を減額 | 減額なし |

| マンション等(※2) | 5年間 固定資産税額(※3)の1/2を減額 | ||

| 土地 | 小規模住宅用地(※4) | 評価額 ×1/6 |

評価額 ×1/3 |

| 一般住宅用地(※5) | 評価額 ×1/3 |

評価額 ×2/3 |

|

| ※1 令和6年3月31日まで新築の場合※2 3階建て以上の耐火・準耐火建築物※3 1戸あたり120㎡相当分までを限度※4 住宅用地で住宅1戸につき200㎡までの部分※5 小規模住宅用地以外の住宅用地(200㎡を超える部分) | |||

なお、固定資産税と合わせて課せられる都市計画税は、上表のように税率や軽減の内容が異なりますが、基本的には固定資産税の仕組みと同様です。これ以降の説明に用いる図は、固定資産税を前提としていますが同様の理解としてください。

また、このページの内容は一般住宅の内容であり、長期優良住宅についてはさらに減額期間が優遇されています。長期優良住宅に関しては以下をご覧ください。

長期優良住宅の固定資産税の減額の概要、一般住宅と比べてのメリットなどについて紹介いたします。長期優良住宅の固定資産税の各年の軽減額は一般住宅と同じですが、この減額となる期間が一般住宅の場合は3年間、長期優良住宅の場合は2年延長され5年間が適用されます。

スポンサーリンク

固定資産税の仕組み

なお、ここでは分かりやすさを優先するため、正確な用語表現や、例外的な取扱いなど、詳細については省略しています。また、全国的におおむね共通する事項について説明しますが、固定資産税は地方税であり自治体によっては別の取扱いとなる場合がありますので、詳しくは各自治体にお問い合わせください。

まず、軽減内容の具体的な説明の前に、固定資産税の基本的な仕組みを理解しておきましょう。

固定資産税は不動産取得税と並び、住宅を取得した場合にかかる税金の代表格ともいえるものです。ここでは、まず、土地、家屋それぞれについて固定資産税の課税の仕組みをイメージで見てみましょう。

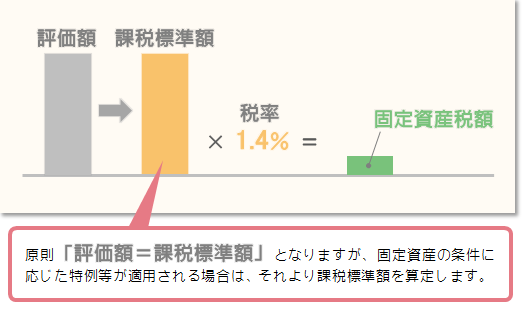

固定資産税の算定イメージ

固定資産税の算定は課税標準額×税率により算定します。

この課税標準額は固定資産である土地や家屋の評価額に基づいて算定します。

■固定資産税の算定イメージ(土地・家屋)

固定資産の評価額とは、総務大臣が定めた固定資産評価基準に基づいて評価された額を知事又は市町村長が決定し、固定資産課税台帳に登録したものをいいます。

評価額は基準年度(3年ごと)に全件評価替えを行い、価格が見直されることになっており、その間は、原則として評価額は据え置かれます。(ただし、土地については地価下落があり評価額を据え置くことが適当でないときは基準年度以外でも評価額が修正されます。)

家屋・・・評価時点における再建築価格から経過年数に応じた減価を考慮し評価額を算定。(実勢価格の4~6割程度が目安)

土地・・・公示価格の約7割を目安に評価される。(実勢価格の6~7割程度が目安)

固定資産税は毎年課税される

また、固定資産税は取得時に1度だけ課税される不動産取得税と異なり、建物や土地を所有している限り毎年かかる税金です。

イメージを見てみましょう。

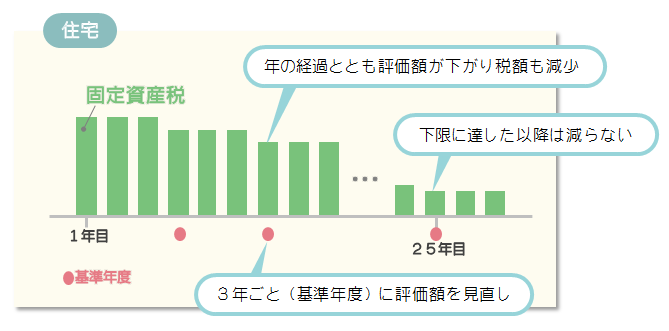

固定資産税の毎年課税のイメージ

家屋である住宅の場合は評価額が年の経過とともに減価していきますので、建物が古くなるにつれ税額も減少していきます。

なお、評価額算定に用いられる減価率は下限(最終残価率)が2割と定められており、その下限に達した以降は建物がどんなに古くなっても評価額は減らない・・・つまり税額は減らないことになります。(一般的な木造専用住宅は25年で下限に達します。)

また、評価額の見直しは3年に1度の基準年度毎に全国一律に行われますので、3年おきに税額が減少していくことになります。

評価替えは基準年度(3年ごと)に行われますが、課税開始から3年ごとに行われるのではなく、あくまでも行政が定めた評価替えの年に一斉に行われます。(直近では令和3年度が評価替えの年度にあたります。)

よって、課税開始年によっては、翌年に評価替えがされる場合もあります。

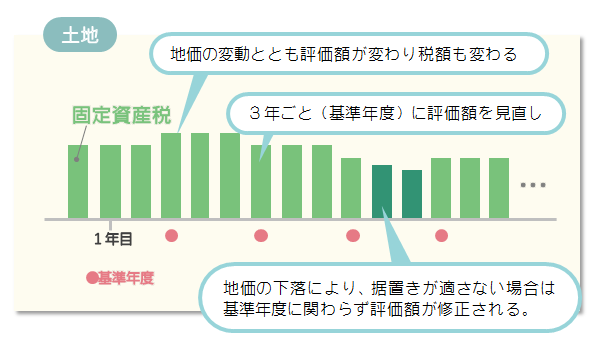

次に土地の毎年課税のイメージを見てみましょう。

土地の場合は地価の変動に応じて評価額が見直されます。土地も家屋と同様、原則として3年ごと(基準年度)に評価額の見直しを行うため、評価額が3年間は据え置かれます。

ただし、地価の下落があり評価額を据置くことが適当でない場合は、基準年度以外でも評価額の修正が行われる場合があります。

以上が、固定資産税の基本的な課税イメージとなります。

それでは次に、新築住宅における軽減措置の内容について見てみましょう。

スポンサーリンク

新築住宅に対する固定資産税の減額

まず、住宅についての軽減制度について説明します。住宅は新築した時に一定期間のみ、税の減額を受けられることになっています。どのように減額されるのかイメージとともに見ていきましょう。

税額が1/2に減額

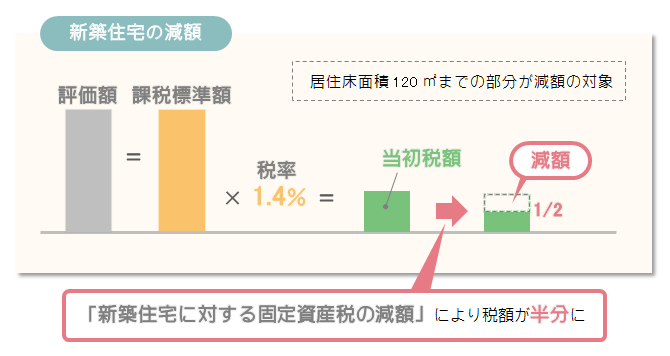

家屋の場合、原則として評価額=課税標準額となり、この課税標準額に税率を乗じたものが固定資産税額となります。

要件を満たす新築住宅の場合、この税額が減額制度により1/2に減額されます。(ただし、居住床面積120m2相当分について減額となり、120m2を超える部分は減額されません。)

新築住宅の減額適用時の税額算定式は以下となります。

新築住宅の固定資産税額=課税標準額(=評価額)×1.4%×1/2

そして、この減額が当初3年間(3階建以上の耐火・準耐火建築物は5年間)続きます。

減額は3年間(5年間)続く

4年目から固定資産税が上がる

減額期間が3年間であるため、4年目からは本来の税額に戻ることになります。よって見かけ上これまで支払ってきた税額よりも上がるように感じるため、あらかじめ心の準備をしておきましょう。

新築住宅の減額を受けるための主な要件

- 令和6年3月31日までに新築された住宅であること

- 住宅の居住部分の床面積が50㎡以上280㎡以下であること

- 共同住宅の場合は、居住部分の床面積に、廊下や階段などの共用部分の床面積をあん分し、加えた床面積

- 一戸建て以外の貸家住宅は、一戸につき40㎡以上、280㎡以下

- 併用住宅の場合は居住部分の割合が2分の1以上

■適用除外

令和4年4月1日より、土砂災害特別警戒区域等の区域内で一定の住宅建設を行う者に対し、都市再生特別措置法に基づき、適正な立地を促すために市町村長が行った勧告に従わないで建設された一定の住宅については、適用対象から除外されることとなりました。

スポンサーリンク

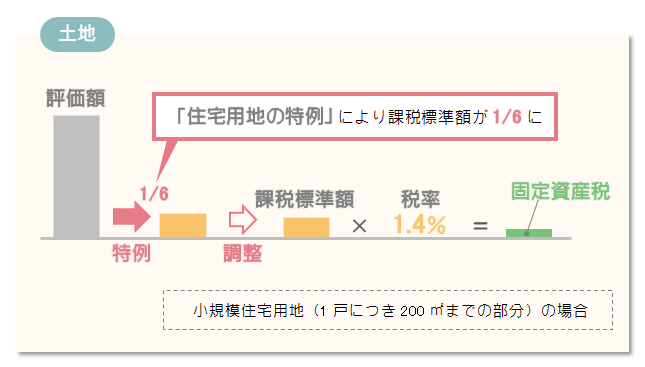

住宅用地の特例による軽減

次に、土地の軽減措置について見てみます。土地はその利用用途が住宅である場合、特例制度により大きな軽減が受けられます。

土地の場合は新築住宅の減額と軽減の仕組みが異なり、以下のように税額の算定基礎となる課税標準額が減じられることにより税額が減るという仕組みになっています。イメージを見てみましょう。

税負担が約1/6に

このように、住宅用地の場合は特例によって課税標準額が大きく減り、最終的な税額が減ることになります。

住宅用地固定資産税額=課税標準額×1.4%

ただし、課税標準額≒評価額×1/6(※)

※ 地域などによってばらつきのある負担水準の公平化のための負担調整を行ったうえで課税標準額を算定します。

本来的に評価額=課税標準額であることを考えると、その課税標準額が評価額の約1/6になるということは、縮減率でいうと約83%減となり、かなり大きい負担軽減となることがわかります。

なお、1/6となるのは小規模住宅用地の部分(1戸当たり200㎡までの部分)となり、200㎡を超える部分の土地は一般住宅用地として、特例率が以下のように変わります。

■宅地の区分と課税標準の特例

| 面積区分 | 固定資産税 | 都市計画税 | ||

|---|---|---|---|---|

| 税率 | ― | 1.4% | 0.3% | |

| 住宅用地 | 小規模住宅用地 | 200m2以下の部分 | 評価額×1/6 | 評価額×1/3 |

| 一般住宅用地 | 200m2を超える部分 | 評価額×1/3 | 評価額×2/3 | |

住宅用地の特例は住宅を解体しない限り続く

新築住宅の減額は一定期間のみの軽減ですが、土地の特例については期限はありません。よって、制度改正がないことが前提ですが、住宅を解体する、用途を変えるといったことがない限り、この特例措置は継続します。

一方、逆にいうと、解体をした途端に特例が適用されず、税額が6倍になってしまうため、これが、老朽空家放置問題の遠因になっている側面があります。

特例の対象となる土地の要件

- 専用住宅の敷地の用に供されている土地で、その上に存在する家屋の総床面積の10倍までの土地(併用住宅の敷地の用に供されている土地の場合は、別に定めがあります)

ハウスメーカー選びには順序があるのをご存じですか?

正しい手順は、ハウスメーカーを絞り込んでから住宅展示場へ行くことです。自分のペースで家づくりをするなら、まずはここから始めてみましょう。

住宅の固定資産税の軽減額シミュレーション

それでは次に、あるモデルケースを例に、実際どれほどの軽減効果があるのかを見てみましょう。

■モデルケース

| 土地 | 住宅(木造戸建て) | |

|---|---|---|

| 購入価格 | 1,000万円 | 2,000万円 |

| 評価額 | 700万円 | 1,000万円 |

| 評価率※ | 70% | 50% |

| 面積 | 200㎡ | 120㎡ |

| 税率 | 固定資産税 1.4% | |

| 都市計画税 0.3% | ||

| ※評価率 購入(実勢)価格に対する評価額の割合(土地:6~7割、木造住宅:約5割程度が目安) |

||

まず、初年度において、軽減がある場合とない場合で税額がいくら違うのかを対比してみます。

■新築住宅の固定資産税および都市計画税の税額比較(初年度)

| 軽減なし(A) | 軽減あり(B) | 軽減額 (A)-(B) | |

|---|---|---|---|

| 住宅 | 170,000円 固(1,000万円×1.4%) 都(1,000万円×0.3%) | 100,000円 固(1,000万円×1.4%×1/2) 都(1,000万円×0.3%) | 70,000円 |

| 土地 | 119,000円 固(700万円×1.4%) 都(700万円×0.3%) | 23,300円 固(700万円×1/6×1.4%) 都(700万円×1/3×0.3%) | 95,700円 |

| 合計 | 289,000円 | 123,300円 | 165,700円 |

| (百円未満切り捨て) | |||

このケースでは、初年度の軽減額は住宅と土地を合わせ165,700円となります。ただ、この表は初年度における制度の恩恵がどの程度かを見るためのものです。

次に、実際に各年に支払う税額を見てみましょう。住宅の軽減措置の終了前と後、つまり3年目と4年目で税額がどう変わるのかをみてみます。

なお、ここでは、新築後3年間の税額が変わらない(つまり、初年度課税年が評価替えの年であり、3年間評価替えが行われない)ものとして算定しています。

スポンサーリンク

■年間支払税額比較(3年目と4年目の比較)

| 新築後 3年間 |

新築後 4年目~6年目 |

||

|---|---|---|---|

| 住宅 | 固定資産税 | 70,000円 (1,000万円×1.4%×1/2) |

119,000円 (1000万円×0.68/0.8※×1.4%) |

| 都市計画税 | 30,000円 (1000万円×0.3%) |

25,500円 (1000万円×0.68/0.8※×0.3%) |

|

| 計 | 100,000円 | 144,500円 | |

| 土地 | 固定資産税 | 16,300円 (700万円×1/6×1.4%) |

|

| 都市計画税 | 7,000円 (700万円×1/3×0.3%) |

||

| 計 | 23,300円 | ||

| 合計 | 123,300円 | 167,800円 | |

| (百円未満切り捨て) ・住宅については新築後4年目に評価替えがあるものと仮定。 ※4年目の評価替えにおいて、評価額計算に用いる経年減点補正率が0.8(1~3年目)→0.68(4年目)になることを反映。 ・土地については地価の変動がないものと仮定。 |

|||

3年後軽減措置が終了してしまうと、見かけ上固定資産税が上がっていることがわかります。

固定資産税の軽減の詳細

制度の詳細については、以下をご覧ください。

- 新築住宅に係る税額の減額措置【固定資産税】(国土交通省)

- 固定資産税 東京都

- 固定資産税 横浜市

- 固定資産税と都市計画税の基礎知識 All About

- 令和4年度税制改正の大綱(財務省)

- 地方税法等の一部を改正する法律(総務省)

まとめ

標準的な新築住宅の固定資産税の軽減制度をかんたんにまとめると、「住宅の税額は当初3年間半額」「土地の税額は住宅がある限り約1/6」となります。

住宅、土地、いづれも大きい軽減効果がある制度ですが、この制度は事実上常態化しているため、むしろそれが当たり前となっている現実があります。軽減されていても高いと感じる固定資産税・・・こうした軽減措置があることのメリット自体を感じにくくなっているといえるでしょう。

この軽減制度を知る意味は、しっかりと軽減措置が適用されて課税されているか、なぜ、4年目に税額が大きく増えるのかを理解できることにあります。

固定資産税は地方税なので、各自治体によっては人口減少対策として、さらに優遇措置を設けている場合もあります。住宅取得の前に自治体ホームページをチェックしておきましょう。

関連する制度

補助金や他の優遇制度を含んだ住宅のお得情報全体を把握したい方は以下の一覧表をご覧ください。

住宅の新築、新築住宅の取得時に利用できるお得情報についてまとめています。補助金、減税、金利優遇などを一覧にしていますので、検討の上、資金の負担が少しでも軽くなるよう十分ご活用ください。また、漏れがないようにするためのチェックリストとしてもご活用ください。