スポンサーリンク

消費税増税に伴う住宅取得の負担軽減を図るため支給されるすまい給付金。ここでは、すまい給付金の給付額・制度概要および、住宅に適用される消費税ついてわかりやすく解説します。

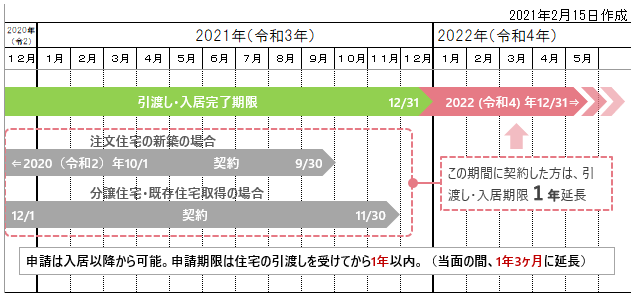

給付金の対象となる引渡し・入居期限は令和4年12月31日まで1年間延長され、床面積要件が「40㎡以上」に緩和されることとなりました。

ただし、契約期間の条件があります。詳しくは後段をご覧ください。

すまい給付金とは

すまい給付金とは、消費税率引上げによる住宅取得者の負担を緩和するために創設された制度です。消費税5%から8%への増税対策としてスタートしたこの給付金制度は、消費税10%が適用される住宅取得に対しても給付金が支給されます。

新築、中古を問わず対象となっており、新築住宅の取得の場合、住宅ローンを利用する方であれば、要件は難しいものではないため、多くの方が利用できる制度となっています。

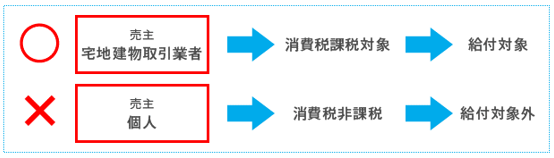

ただし、消費税が非課税とされている個人間売買の中古住宅(仲介物件)は給付金の対象外となりますのでご注意ください。(宅地建物取引業者による買取再販など、消費税の課税対象となる住宅取得が給付金の対象となります。)

スポンサーリンク

すまい給付金の対象期間・支給額・要件

給付金の対象となる住宅の引渡し期間

すまい給付金は、消費税率(8%、または10%)が適用された住宅で、平成26年4月から令和3年12月までに引渡し・入居が完了したものを対象に実施されています。ただし、その引渡し・入居期限が、契約期間の条件付きで、次の通り延長されます。

以下の期間内に契約した場合、給付金の対象となる引渡し・入居期限である令和3年12月31日から、次の通り1年間延長されます。

- 契約期間

- 引渡し・入居期限

| 注文住宅を新築する場合 | 令和2年10月1日から令和3年9月30日までの期間 |

|---|---|

| 分譲住宅・既存住宅を取得する場合 | 令和2年12月1日から令和3年11月30日までの期間 |

| 上記①の期間に契約した方 | 令和4年12月31日まで延長 |

|---|

支給額

給付金は8%時と10%時で以下のように支給されます。8%適用よりも10%適用時の方が、支給額が増額されており、また、支給対象者(収入額上限)も拡大されています。

住宅ローン減税は、比較的年収が高いほど恩恵も大きいということもあり、そのバランスをとるため、収入が少ないほど、すまい給付金が多く支給されることになっています。

| 住まい給付金の支給イメージ | ||

|---|---|---|

| 適用消費税率 | 収入額の目安 | 給付額 |

| 8%時 | 425万円以下 | 30万円 |

| 425万円超~475万円以下 | 20万円 | |

| 475万円超~510万円以下 | 10万円 | |

| 10%時 | 450万円以下 | 50万円 |

| 450万円超~525万円以下 | 40万円 | |

| 525万円超~600万円以下 | 30万円 | |

| 600万円超~675万円以下 | 20万円 | |

| 675万円超~775万円以下 | 10万円 | |

なお、上表の収入額はあくまでも目安になります。正確には都道府県民税の所得割額を基準に給付基礎額が決まります。

給付額について-住まい給付金サイト(国土交通省)

また、収入額や扶養の状況に応じた給付額シミュレーションをすることもできますので、ご参考ください。

すまい給付金シミュレーションについて-住まい給付金サイト(国土交通省)

スポンサーリンク

支給要件

すまい給付金を受けることができる方は、住宅ローンの利用があるとなしで要件が異なります。整理してまとめると以下の通りとなります。

■対象者の要件

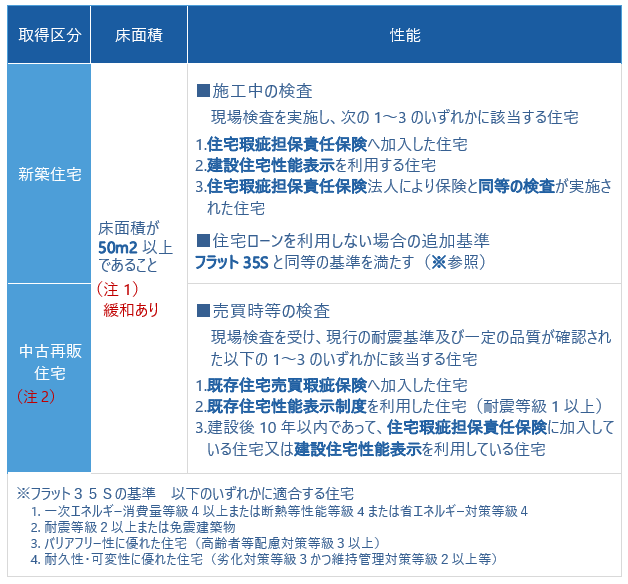

一方、住宅の性能等の要件は、新築住宅と中古住宅で、それぞれ以下のように定められています。

■住宅の要件

すまい給付金の対象となる住宅の床面積要件の「50㎡以上」が、以下の期間内に契約をされた方は、「40㎡以上」に緩和されます。

- 契約期間

- 床面積要件

| 注文住宅を新築する場合 | 令和2年10月1日から令和3年9月30日までの期間 |

|---|---|

| 分譲住宅・既存住宅を取得する場合 | 令和2年12月1日から令和3年11月30日までの期間 |

| 上記①の期間に契約した方 | 40㎡以上 |

|---|

注2)個人売買の中古住宅は給付対象外

前段でも説明しましたが、個人売買の中古住宅取引については、消費税非課税となるため、この給付金の対象外となりますのでご注意ください。

■給付対象となる中古住宅取引について

図:対象要件(中古住宅)-住まい給付金サイト(国土交通省)より

要件の詳細については以下をご確認ください。

すまい給付金とは-住まい給付金サイト(国土交通省)

住宅に適用される消費税について

続いて、住宅関連の消費税の適用について基本を理解しておきましょう。

10%増税は令和元年10月1日から

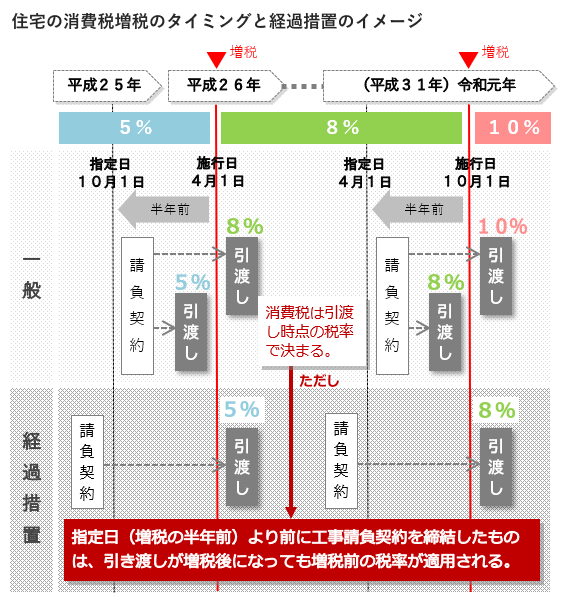

平成26年4月1日に5%から8%に引き上げられた消費税は、さらに、令和元年10月1日に10%へ引き上げられました。

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律案-財務省

税率は引き渡し日で決まる

工事請負契約により住宅を新築するなど、取引期間が長期の場合、契約日、引き渡し日など・・・どのタイミングで新税率が適用されるのでしょうか。新たな税率の適用基準日は、原則として住宅の引き渡し日となります。よって、令和元年10月1日以降に引き渡しを行った場合、消費税10%が適用となります。

ただし、例外があり、引き渡し日が令和元年10月1日以降であっても、消費税は従前の8%のままという経過措置があります。この経過措置を図解したのが以下になります。

施行日(令和元年10月1日)の半年前である指定日、つまり、平成31年4月1日よりも前に工事請負契約を済ませている場合は、引渡し日が施行日(令和元年10月1日)以降であっても、増税前の税率(8%)が適用されることになります。

消費税率引上げに伴う住宅に関する経過措置-すまい給付金サイト(国土交通省)

建物は課税、土地は非課税

基本的には、建物の取引は課税、土地の取引は非課税です。

非課税となる取引-国税庁

ただし、次の通り、建物であっても、個人売買の中古住宅は非課税となります。

個人売買の中古住宅は非課税

前段の 注2)でも触れましたが、個人売買の中古住宅取引は、消費税が課税されません。消費税は事業者が事業として対価を得て行われる取引を課税の対象としているためです。よって、一般的に行われる、個人売主の物件を不動産業者の仲介によって売買契約するケースは、これに当たり非課税となります。

課税となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)となります。

対象要件(中古住宅)-住まい給付金サイト(国土交通省)

制度の詳細

すまい給付金、消費税増税に係る詳細については、以下をご覧ください。

- すまい給付金サイト 国土交通省

- すまい給付金について 国土交通省

- 住宅取得に係る経済対策について 国土交通省

- 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律案-財務省

- 消費税率等に関する経過措置-国税庁(平成30年10月)(PDF)

関連する制度

すまい給付金とあわせて負担軽減が拡充された住宅ローン減税については以下をご確認ください。

住宅ローンを組んで住宅を取得した時に納めた所得税が戻ってくる「住宅ローン減税(控除)についてわかりやすく解説します。

また、減税を含め、補助金や他の優遇制度全体を把握したい場合は以下をご覧ください。

住宅の新築、新築住宅の取得時に利用できるお得情報についてまとめています。補助金、減税、金利優遇などを一覧にしていますので、検討の上、資金の負担が少しでも軽くなるよう十分ご活用ください。また、漏れがないようにするためのチェックリストとしてもご活用ください。