スポンサーリンク

住宅ローン控除(減税)は、自動的に減税額が計算され戻ってくるのではなく、あくまでも住宅所有者の申告に基づいて還付されるものです。ここでは、減税のために必要な確定申告・年末調整の手続きをいつどのように行えばよいかを、手続きの流れ、具体的な書類の記入・申請方法などとともに解説していきます。

なお、この減税制度の概要・要件・算定方法については以下で詳しく解説しています。

住宅ローンを組んで住宅を取得した時に納めた所得税が戻ってくる「住宅ローン減税(控除)についてわかりやすく解説します。

住宅ローン控除の手続きと減税のイメージ

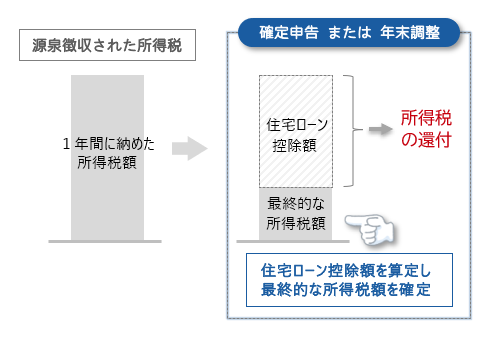

まず、どのような手続きにより、どう減税されるのか…そのイメージを確認しておきましょう。住宅ローン控除で減税されるのは所得税と住民税の2つです。それぞれについて見てみましょう。

■所得税の手続きと減税のイメージ

所得税の場合、以下のように、納めた所得税から減税額分を返してもらう(還付)作業になります。

このように、毎月の天引きにより源泉徴収された1年間分の所得税の一部が、後でまとまって戻ってくるため、手取り感があるのが特徴です。最初の年分の減税については確定申告によって、次年分以降は年末調整によってこの還付を受けることになります。

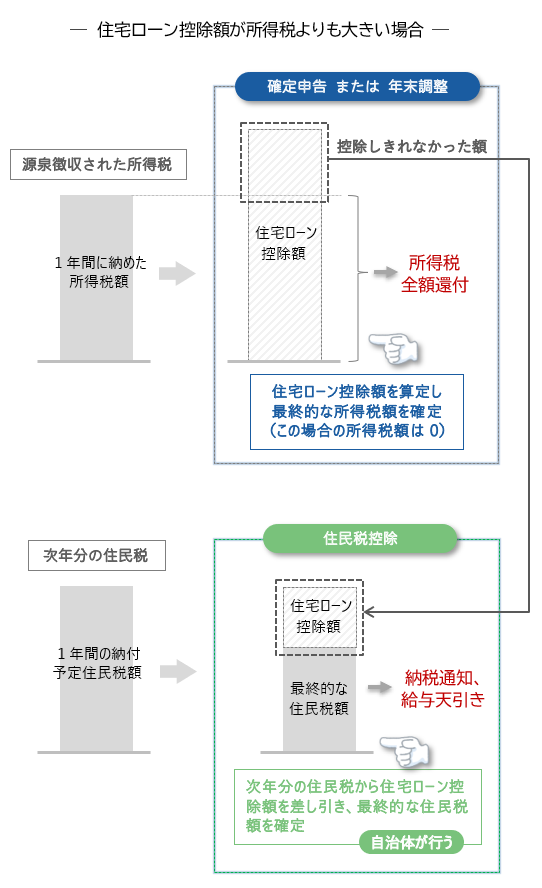

■住民税の手続きと減税のイメージ

上の所得税で、差し引く額(控除額)が、納めた所得税より大きい場合、つまり、控除しきれない場合は、以下のように翌年の住民税からも控除されます。

後述しますが、所得税の手続きである確定申告と年末調整を行えば、基本的に住民税の手続きは要しません。なお、住民税の控除額の算定方法については、こちらで解説していますので、ご参照ください。

以下、この確定申告と年末調整の2つの手続きについて詳しく解説していきます。

スポンサーリンク

住宅ローン減税の手続きおよび減税の時期

確定申告と年末調整はいつ行うのか

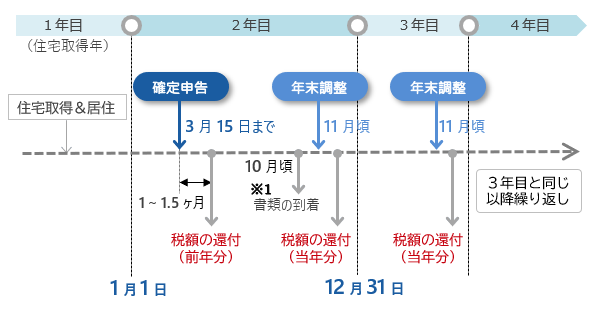

まず、給与所得者の一般的なケースにおける、確定申告と年末調整の手続き全体の流れを確認しておきましょう。以下のように、最初の1回は確定申告、次回以降は年末調整を毎年繰り返します。

減税額はいつどのように戻るのか

所得税・住民税の減税額が、いつ、どのように戻ってくるかを含め、上のフロー図を年次別に解説します。

-

1年目(住宅取得年)

・住宅を取得し居住した年は、手続きはありません。

-

2年目

・3月15日までに確定申告を行います。これにより、1年目(住宅取得年)に源泉徴収された所得税の内、住宅ローン控除額が1~1.5ヶ月後に戻ってきます。・5月 確定申告で、引ききれない住宅ローン控除額があった場合は、その額(上限あり)が当年(2年目)の住民税から差し引かれ住民税額が決定します。それが6月以降、毎月給与から天引きされます。・11月頃に年末調整を行います。これにより、当年(2年目)に源泉徴収された所得税の内、住宅ローン控除額が年末に戻ってきます。

-

3年目

・5月 前年の年末調整で、引ききれない住宅ローン控除額があった場合は、その額(上限あり)が当年(3年目)の住民税から差し引かれ住民税額が決定します。それが6月以降、毎月給与から天引きされます。・11月頃に年末調整を行います。これにより、当年(3年目)に源泉徴収された所得税の内、住宅ローン控除額が年末に戻ってきます。

(以降、控除期間が終了するまで、毎年これを繰り返します。)

それでは、次に、確定申告と年末調整それぞれについて、必要な書類と記入例について解説します。

確定申告の手続き、必要書類と記入例

前述の通り、住宅を取得した年(1年目)の分の所得税について、翌年に確定申告書を提出します。すでに、所得税が毎月のお給料から天引き(源泉徴収)されていますので、そこから住宅ローン控除額を差し引き、最終的な税額を清算し確定申告します。後日、払いすぎとなった分の税額が還付されます。

手続き方法

次の書類を3月15日までに所轄の確定申告会場(税務署)に提出もしくはe-TAXで電子申告します。

確定申告の主な提出書類

確定申告に必要な書類は下表の通りです。表の①及び②の書類については自分で作成する必要があります。③~⑦については、お手元にあるものを用意し、無ければ取り寄せます。

■確定申告書類-住宅を新築または新築住宅を取得した場合(認定住宅以外)

| 提出書類 | 備考(入手先など) | |

|---|---|---|

| ① | 確定申告書 | 確定申告書等作成コーナー(国税庁)で作成できます。 様式(国税庁)はこちらをご参照ください。 |

| ② | 住宅借入金等特別控除額の計算明細書 | |

| ③ | 住宅取得資金に係る借入金の年末残高等証明書(原本) | 金融機関から必要な時期に届きます。 |

| ④ | ・住宅の登記事項証明書(原本)・住宅の請負契約書の写しまたは売買契約書の写し | 登記事項証明書は、一般的に住宅会社から渡されます。もし無ければ次をご参照ください。登記事項証明書等の請求にはオンラインでの手続が便利です(法務局) |

| ⑤ | ・土地の登記事項証明書(原本) ・土地の売買契約書の写し | 土地の購入に係るローンについて控除を受ける場合に必要です。 |

| ⑥ | 源泉徴収票(原本)<添付不要> | 提出・添付は必要ありませんが、書類の作成で必要になります。勤務先より入手します。 |

| ⑦ | マイナンバーカード(原本提示または写しの提出) | カードがない場合は別に定めがあります。 確定申告にあたっての重要なお知らせ-国税庁 |

| その他該当する場合に必要な書類・住宅の取得等に関し補助金等の交付を受けているときは、それらを証する書類の写し・住宅取得等資金の贈与の特例の適用を受けているときは、それらを証する書類の写し・新型コロナウイルス感染症等の影響により、入居が遅れた場合は、入居時期に関する申告書兼証明書 | ||

添付書類の詳細は以下をご確認ください。

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)-国税庁令和3年分 住宅借入金等特別控除チェック表-国税庁

それでは①確定申告書と②住宅借入金等特別控除額の計算明細書の作成方法および記入例について紹介します。

確定申告書の作成方法

書類作成は手書きでもかまいませんが、①確定申告書と②住宅借入金等特別控除額の計算明細書を同時に自動で作成できる確定申告書等作成コーナー(国税庁)を利用するのが便利です。

上の表の③~⑦の書類が用意できたら、それらを使って入力していきます。ガイドに沿って入力するだけなので、迷いなく作成することができます。

以下では、この作成コーナーでの入力例を紹介します。

スタート

確定申告書等作成コーナー(国税庁)の作成開始からスタートします。

■国税庁 確定申告書等作成コーナー

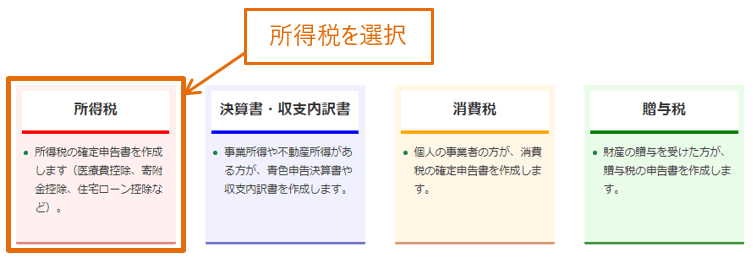

控除の選択

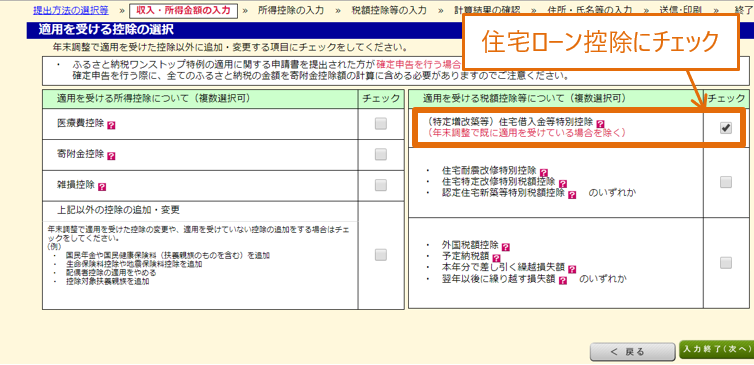

入力を進め、「年末調整済みである」(すでに職場で年末調整が済んでいるはずです)にチェックし、次に進みます。すると、下の「適用を受ける控除の選択」画面に進みますので、ここで、住宅借入金等特別控除にチェックを入れます。

■適用を受ける控除の選択

収入・所得金額の入力

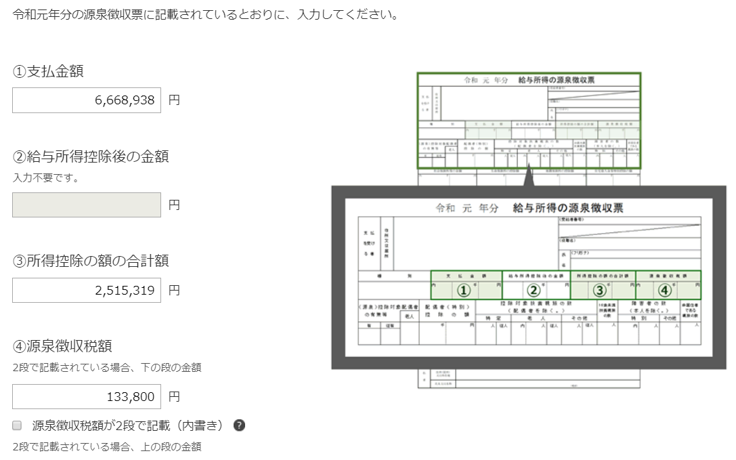

次に、収入・所得金額の入力画面で、源泉徴収票を見ながら入力します。源泉徴収票のどの部分を入力すればよいかを表示してくれますので、それに沿って入力しましょう。

■源泉徴収票の入力

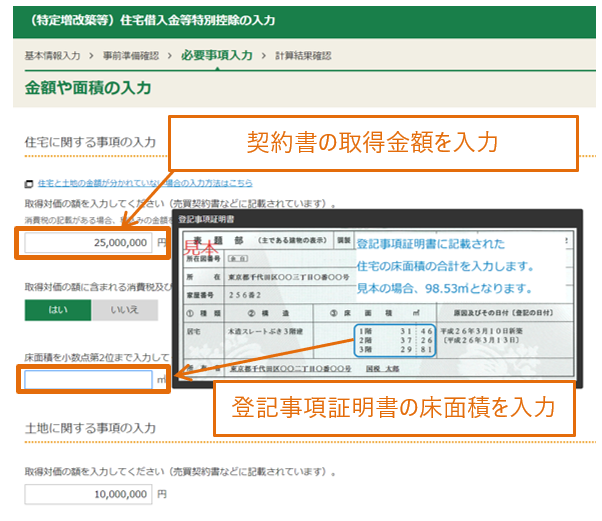

物件情報、ローン残高等の入力画面

次に、控除額の算定をするために、土地・建物の面積や、取得金額などの物件情報や、住宅ローン残高について入力します。

■基礎情報の入力

■取得額、床面積の入力

■ローン年末残高の入力

控除の種類を選択

次に、認定住宅ではない一般の住宅は、「住宅借入金等特別控除」を選択します。

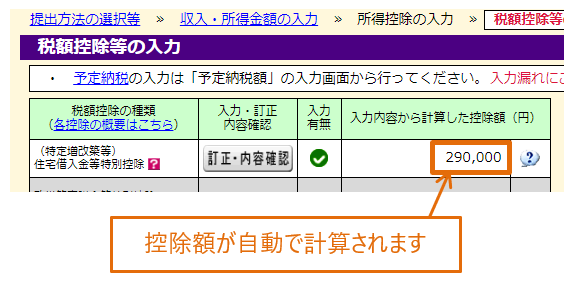

以上で、控除額が自動計算されます。

引き続き、住民税の徴収方法、還付を受ける銀行口座情報、申告者情報など、申告書作成に必要な内容を入力すると、印刷の準備が完了です。

申告書類の出力

帳票表示・印刷ボタンをクリックすると、PDFファイルがダウンロードされ、開くと以下のように申告書が作成されているはずです。

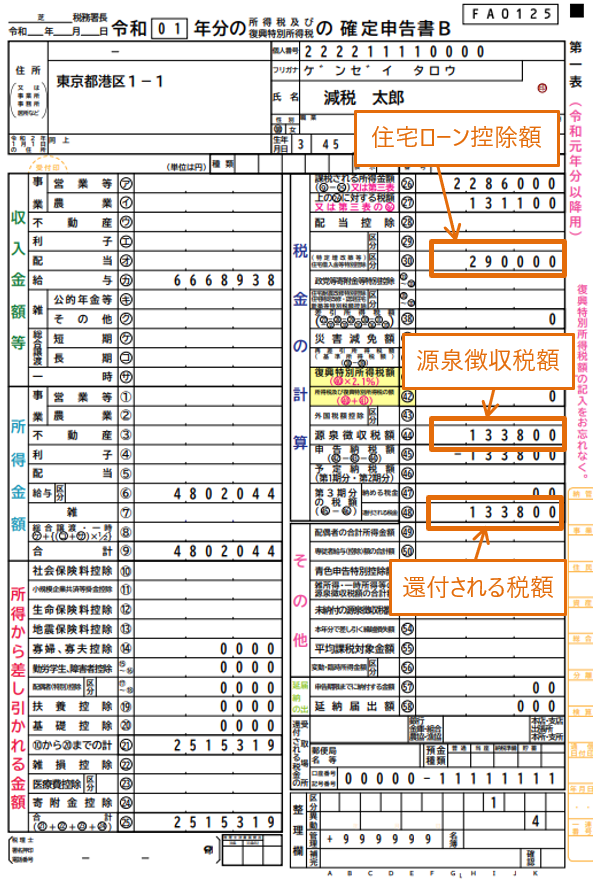

①確定申告書(抜粋)

この例では、住宅ローン控除額が290,000円、すでに源泉徴収されている額が138,800円なので、納めた所得税がすべて還付されることになります。この場合、引ききれなかった控除額(290,000円-138,800円=)151,200円については、翌年の住民税の控除対象となります。

ただし、住民税の控除限度額は135,000円まで。詳しくはこちら(住宅ローン控除額(減税額)の算出方法)をご確認ください。

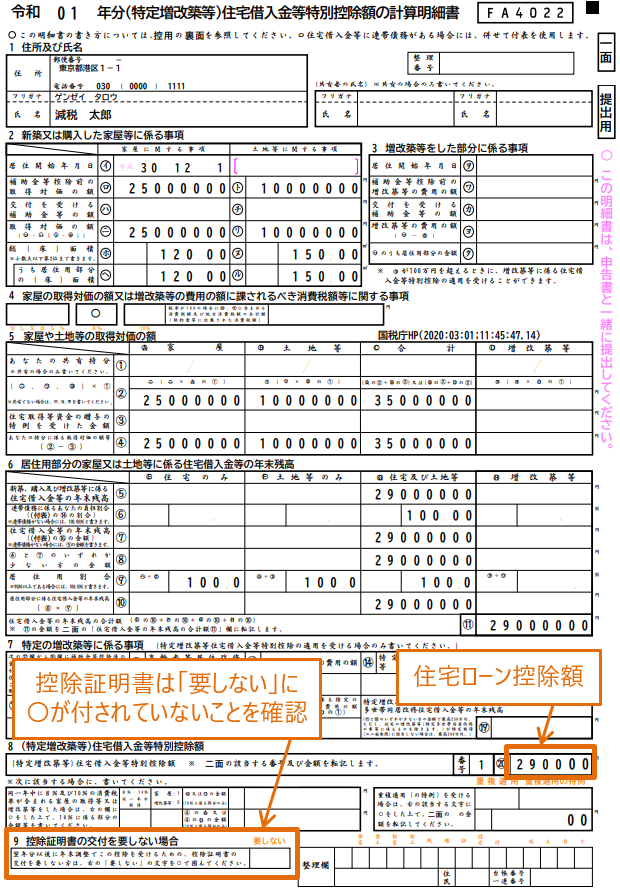

②住宅借入金等特別控除額の計算明細書(抜粋)

計算明細書も、このように自動で出力されます。なお、控除証明書の交付を要しないに〇がついているとと、税務署から控除証明書が送られてきません。年末調整に必要な書類なので、必ず確認しましょう。

その他、入力事項に誤りがないかを確認し、印刷します。

確定申告書の提出準備

印刷後、データの保存と提出準備、提出方法についての案内が表示されますので、これにしたがって、書類を整えます。

なお、詳細な記載例および書き方は以下をご参考ください。

(3)(特定増改築等)住宅借入金等特別控除の適用を受ける場合(居住の用に供した年の記載例)-確定申告書の記載例-国税庁その他の確定申告関係の書き方等(番号14)-確定申告に関する手引き等-国税庁

さらに不明な点はタックスアンサー(国税庁)などホームページで確認し、それでもわからない場合は、税務署に相談しましょう。

国税に関するご相談について-国税庁税についての相談窓口-国税庁

確定申告書の提出

最寄り税務署を確認の上、提出または郵送します。

地図から税務署を調べる

スポンサーリンク

年末調整に必要な書類と手続き方法

続いて、年末調整の手続きについて解説します。給与所得者の場合は、毎年確定申告をする必要はなく、確定申告を済ませた年分の翌年分以降については、年末調整によって税額の清算をすることができます。

一般的には、勤務先に「給与所得者の扶養控除等(異動)申告書」「生命保険料控除申告書」を提出し、年末調整をされると思いますが、それと同様な手続きとなります。

年末調整の手続き方法

「給与所得者の扶養控除等(異動)申告書」の提出を会社から求められるのと同時期(11月頃)に、以下の2つの書類を勤務先に提出します。

年末調整の提出書類

| 提出書類 | 備考(入手先など) | |

|---|---|---|

| ① | 年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書 | 左の証明書と申告書は1枚で両方を兼ねています。この書類は、確定申告した年の10月頃、税務署より、残りの控除期間の分(控除期間が10年なら9年分)がまとめて届きます。 書類が届かない場合は次の注意をご参照願います。 |

| ② | 住宅取得資金に係る借入金の年末残高等証明書(原本) | 金融機関から毎年11月頃に届きます。 |

書類が税務署から届かない場合

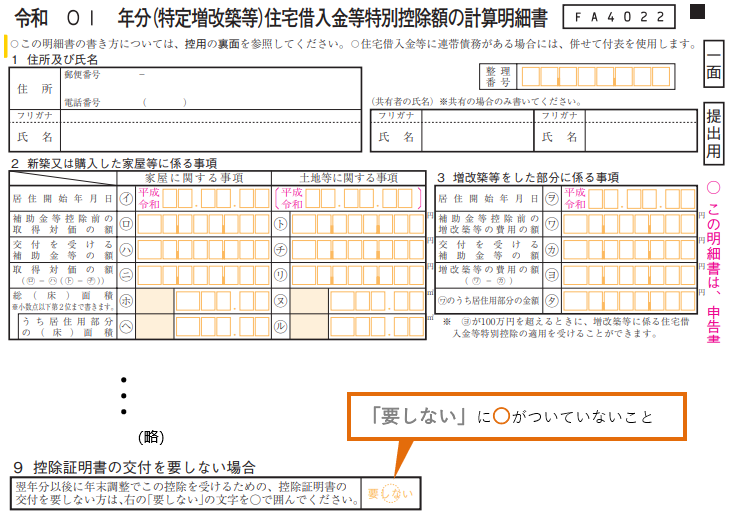

くり返しになりますが、前述のとおり、税務署から届く控除証明書等の書類については、最初の確定申告時に提出する「住宅借入金等特別控除額の計算明細書」で、控除証明書の交付を「要しない」に○がついていると書類が届きませんので、給与所得者の方は注意してください。

もし、○を付けて申告してしまった・・・紛失した・・・という方は、手続きをすることにより入手できますので以下をご参照ください。

もし、○を付けて申告してしまった・・・紛失した・・・という方は、手続きをすることにより入手できますので以下をご参照ください。

年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続-国税庁

提出書類の作成

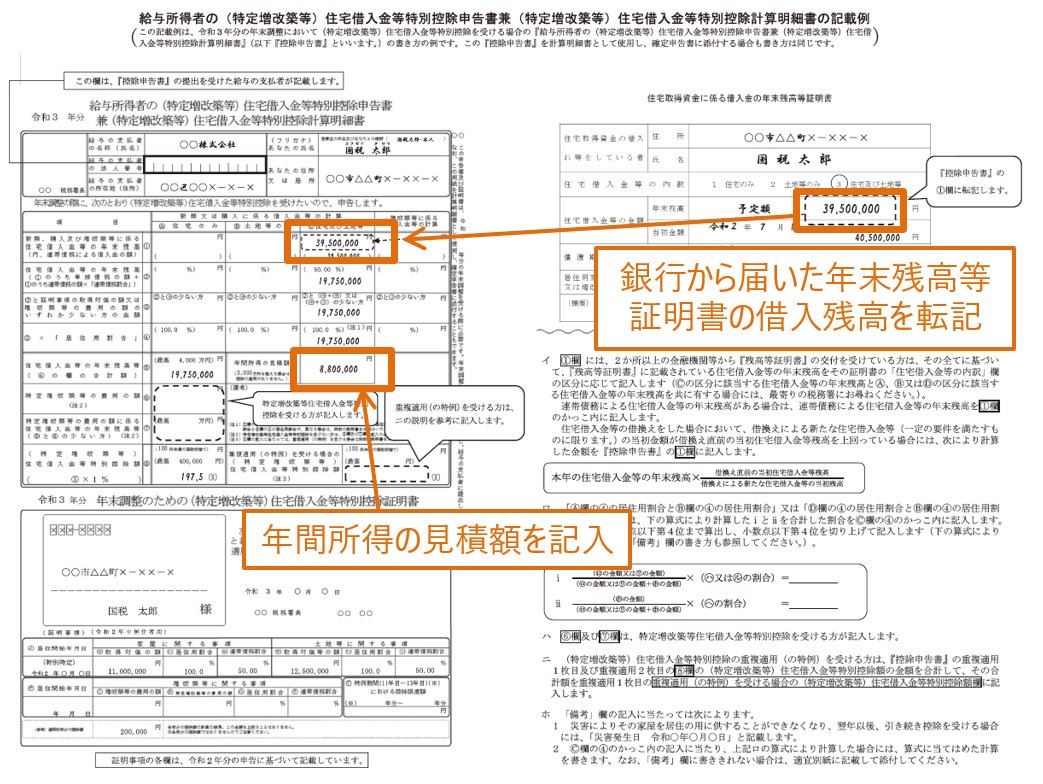

①年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書

長いタイトルの書類ですが、これは証明書と申告書が1枚にまとまっているためです。あらかじめ金額等が印字されており、残りの控除期間の年数分まとめて税務署から送られてきます。この書類を、毎年の年末調整で1枚ずつ使っていくことになります。

書き方は、以下の国税庁のページをご参照ください。

■給与所得者の住宅借入金等特別控除申告書 記入例

年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ(令和2年居住者用)-国税庁

年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ(令和2年居住者用)-国税庁

年間所得の見積額は、その年1年間の合計所得金額の予想額です。給与のみの方の場合は、前年の源泉徴収票の「給与所得控除後の金額」をベースに予想される額を記入しましょう。この額は、計算に用いるわけではなく、あくまでも、制度利用要件である所得3,000万円以下であるかの確認に用いられるものなので概算で構いません。

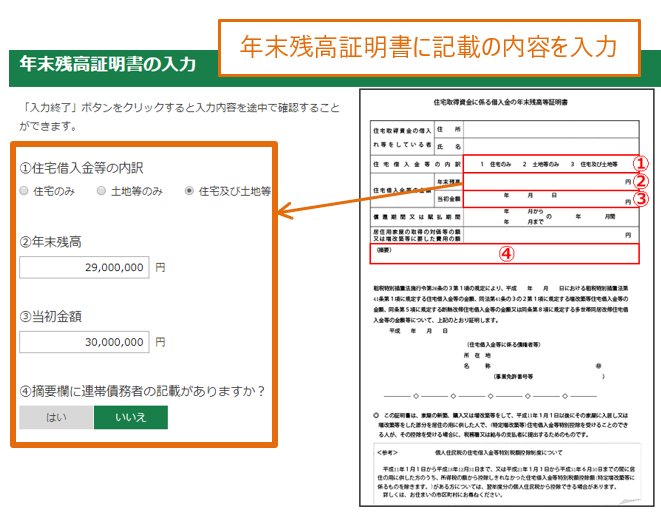

②住宅取得資金に係る借入金の年末残高等証明書(原本)

金融機関から送付されます。上記①の申告書に借入金の年末残高を転記します。

以上、この2つの書類を勤務先に提出することで、年末に還付されます。(一般的には12月給与支給時に還付)

次の年以降はこの年末調整を繰り返すだけとなります。

スポンサーリンク

住民税の手続き

なお、住民税の控除については、現在は自動的に行われるので、一部の例外を除き、市町村に住民税の申告手続き等をする必要はありません。

住宅ローン控除額の算出に必要な情報を、市区町村が把握できる仕組みとなっており、前述の所得税の確定申告、年末調整を毎年することで、所得税で引き切れなかった分の控除額を翌年度の住民税から控除する算定を市町村が行い、その上で天引きが行われます。

新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。-総務省

まとめ

以上、住宅ローン減税の手続き・書類について紹介しました。あらためて、手続きの流れをまとめす。

住宅取得年

- 特に手続きの必要なし

翌年

- 3/15までに税務署へ確定申告

- 10月頃①年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書が年数分届く

- 11月頃銀行から②残高証明書が届く

- 11月頃勤務先に①と②を提出

翌々年

- 11月頃勤務先に①と②を提出(以降繰り返し)

なお、このページは給与所得者を例にとり、あくまでも原則的な例をお示ししたものです。詳細については以下の国税庁のページをご確認いただき、不明な点は最寄りの税務署にご確認ください。

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)-国税庁様式 明細書・計算明細書等(所得税及び復興特別所得税の確定申告分)-国税庁パンフレット・手引-国税庁タックスアンサー国税庁国税に関するご相談について-国税庁税についての相談窓口-国税庁