スポンサーリンク

このページは、リフォーム時に利用できるお得な制度の内、減税制度について、耐震改修、同居対応改修、バリアフリー改修、省エネ改修といったリフォームの種類別に、減税額などを一望で比較できるように整理しています。リフォーム減税制度全体の把握と、利用可能な制度のチェックにお使いください。

なお、リフォーム時における補助金制度をはじめとしたお得情報全般については、以下のページに記載しています。こちらもあわせてご活用ください。↓

住宅のリフォーム・改修時に利用できるお得情報についてまとめています。補助金、減税の制度を一覧にしていますので、チェックリストとしてご活用ください。リフォームの減税は特に複雑です。制度の基本をつかんでから詳細に進めるよう纏めていますので参考にしてください。

スポンサーリンク

所得税のリフォーム減税

リフォーム工事で利用できる減税制度の中でメインとなるのが「所得税減税」と「固定資産税の減額」です。

まずは、「所得税減税」について整理します。

リフォームの所得税減税-3つの税制

リフォーム時に利用できる所得税減税は、制度上、ローンの償還期間の違いに応じて以下の3つ(通称)に大別されます。

■リフォームで利用できる所得税減税制度(通称)

- 住宅ローン減税(償還期間10年)

- リフォームローン減税(償還期間5年)

- 投資型減税(ローン利用は問われない)

これら3つの税制における各リフォーム工事別の減税額について、全体を整理したのが以下の表です。

■リフォーム工事別 所得税減税額比較表

| 制度の通称 | 1.住宅ローン減税 (住宅借入金等特別控除) →詳細 |

2.リフォームローン減税 (特定増改築等住宅借入金等特別控除) |

3.投資型減税 (住宅特定改修特別税額控除) |

|

|---|---|---|---|---|

| ローンの要件 | ローン期間 10年以上 |

ローン期間5年以上 | なし(ローン利用あり・なしにかかわらず利用可能) | |

| ①~⑤以外の増改築工事 | 最大控除額: 400万円 控除率:1% 控除期間:10年 (同居対応については※1) (長期優良住宅化については※2) |

下の②~⑤と併せて行う場合に1%控除の対象とできる場合あり | ― | |

| ①耐震 →詳細 | 最大控除額: 25万円 |

控除率: 10% 控除期間:1年 |

||

|

②バリアフリー |

最大控除額:25万円 [62.5万円]※3 控除率:2% [1%]※4 控除期間:5年 |

最大控除額: 20万円 |

||

|

③省エネ |

最大控除額: 25万円 (35万円)※5 |

|||

|

④同居対応 |

最大控除額: 25万円 |

|||

|

⑤長期優良住宅化 |

最大控除額: 50万円 (60万円)※5 |

|||

| 国税庁リンク | 増改築等をした場合 | 借入金を利用してバリアフリ-改修工事をした場合借入金を利用して省エネ改修工事をした場合借入金を利用して多世帯同居改修工事をした場合 | 耐震改修工事をした場合バリアフリー改修工事をした場合省エネ改修工事をした場合多世帯同居改修工事をした場合耐久性向上改修工事をした場合 | |

※1:同居対応については、増築、改築、大規模の修繕又は模様替え工事、もしくは、家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事に該当する場合に利用が可能。※2:長期優良住宅化については、上記(※1)の工事に該当する場合、もしくは所定の耐震改修工事または省エネ改修工事に該当する場合に利用が可能。※3:他のリフォームと合わせて行った場合における最大の控除額は[62.5万円]となります。※4:他のリフォームと合わせて行った場合は、他のリフォーム工事の控除率は[1%]となります。※5:省エネ改修工事と併せて太陽光発電装置を設置する場合の最大控除額は( )内の額となります。 |

||||

各税制の詳細

上の3つの税制のそれぞれについて、かんたんに解説します。

なお、工事別にくわしく見る場合は上表の「詳細」よりご確認ください。

1.住宅ローン減税

1つ目の「住宅ローン減税」は、10年以上のリフォームローンを組むことが要件です。一般的には住宅の新築や購入で利用される制度ですが、比較的規模の大きい増改築やリフォームでも利用することが可能です。

詳しくは以下をご覧ください。↓

住宅ローンを組んで住宅を取得した時に納めた所得税が戻ってくる「住宅ローン減税(控除)についてわかりやすく解説します。

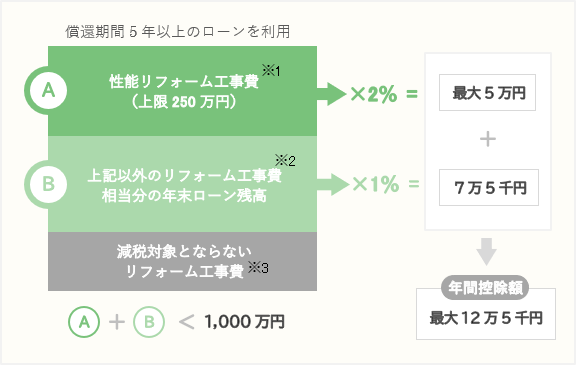

2.リフォームローン減税

2つ目の「リフォームローン減税」は、償還期間が5年以上のリフォームローンの利用で適用できる制度です。バリアフリーや省エネ、耐震改修といった一定の性能リフォーム工事費の2%が各年の控除額となります。

さらに、それ以外のリフォーム工事費用相当分のローン年末残高の1%を控除額として加算し、あわせて年間最大12.5万円までがその年の所得税から控除されます。その控除期間が5年間であることから、最大控除額は62.5万円となります。

■リフォームローン減税のイメージ

(=12万5千円×5年)

3.投資型減税

3つ目の投資型減税は、住宅ローンを利用しなくても減税が適用できる制度です(住宅ローンを利用していても適用可能)。現金一括払いでリフォームをした場合は、その工事を完了した年の分の所得税から一度だけ控除されます。

スポンサーリンク

固定資産税のリフォーム減税

次に、固定資産税の減額について整理します。以下の表は、各リフォーム工事別に適用できる固定資産税の減額についてまとめたものです。くわしくは表内の「詳細」よりご確認ください。

■固定資産税 リフォーム減税額比較表

| リフォームの種類 |

耐震改修 |

バリアフリー改修 |

省エネ改修 |

長期優良住宅化 |

|---|---|---|---|---|

| 減額期間 | 1年度分 ※ | 1年度分(工事完了年の翌年度分) | ||

| 軽減割合 | 税額の1/2 | 税額の1/3 | 税額の2/3 | |

| 1戸当たりの軽減対象家屋面積 | 120㎡ | 100㎡ | 120㎡ | |

| ・適用期間(工事完了期間):令和4年(2022年)3月31日まで 参考:住宅税制-国土交通省※ 特に重要な避難路として自治体が指定する道路の沿道にある住宅について、耐震改修をした場合は2年間1/2減額、その場合、耐震改修をして認定長期優良住宅に該当することとなった場合は工事完了年の翌年度2/3減額、翌々年度1/2減額となります。 |

||||

リフォーム時のその他の税の特例

|

※一定の性能を有する質の高い住宅は非課税額が優遇されます。 |

|

※宅地建物取引業者により一定の質の向上を図るための特定の増改築等が行われた中古住宅を取得した場合に、登録免許税の軽減が受けられます。 |

|

※宅地建物取引業者が中古住宅を取得し、住宅性能の一定の向上を図るための改修工事を行った後、住宅を個人の自己居住用住宅として譲渡する場合、宅地建物取引業者に課される不動産取得税が軽減されます。 |

各住宅税制の詳細

各詳細については、以下をご覧ください。

- 住宅の取得・リフォームに利用可能な税制特例(国土交通省)

- 令和2年度国土交通省税制改正事項(国土交通省)

- 所得税-マイホームの取得や増改築などしたとき(国税庁)

- 各年度別の税制改正の内容(財務省)

- リフォームの減税制度(一社 住宅リフォーム推進協議会)

- リフォーム減税制度に関するよくある質問(国土交通省)

関連する制度

最新の新築、リフォームそれぞれの補助金・減税制度については以下をご覧ください。↓

住宅の新築、新築住宅の取得時に利用できるお得情報についてまとめています。補助金、減税、金利優遇などを一覧にしていますので、検討の上、資金の負担が少しでも軽くなるよう十分ご活用ください。また、漏れがないようにするためのチェックリストとしてもご活用ください。

住宅のリフォーム・改修時に利用できるお得情報についてまとめています。補助金、減税の制度を一覧にしていますので、チェックリストとしてご活用ください。リフォームの減税は特に複雑です。制度の基本をつかんでから詳細に進めるよう纏めていますので参考にしてください。