スポンサーリンク

ここでは、低炭素住宅における登録免許税の軽減措置の制度概要と具体的な軽減額の算定例についてわかりやすくお伝えします。

登録免許税とは、不動産などの取得時に行う「登記」の際に必要となる費用(法務局に支払う手数料のようなもの)ですが、これが、一定の要件を満たす住宅取得の場合に大きく軽減されます。

そして、低炭素住宅については、その軽減措置が一般の住宅よりもさらに優遇されます。その優遇がどの程度になるのか、軽減額を比較しながら見ていきましょう。

なお、一般的な住宅における登録免許税の軽減内容については以下をご覧ください。

一般住宅の不動産登記に係る登録免許税の軽減措置が平成27年3月31日から2年間延長され平成29年3月31までの取得について、従来どおりの税率で軽減措置が継続することとなっています。実際にどれほどの減税効果があるのかを見てみましょう。

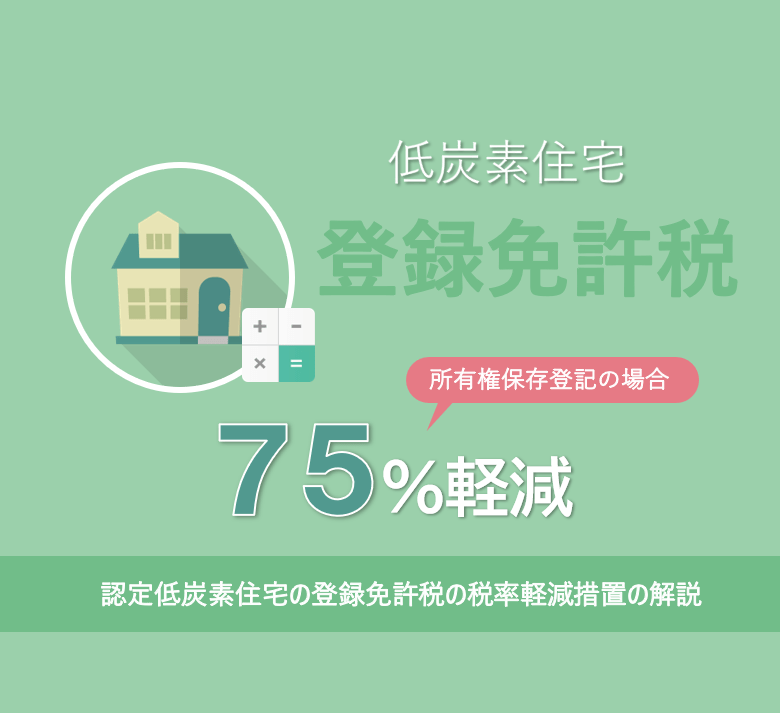

認定低炭素住宅の登録免許税の税率軽減の概要

低炭素建築物として認定を受けた住宅は、登記の際に必要な登録免許税が、一般の住宅よりも以下のように優遇されます。

■低炭素住宅の登録免許税 税率比較

| 登記種別 | 本則 | 一般住宅 | 低炭素住宅 |

|---|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% | 0.1% |

| 所有権移転登記 | 2.0% | 0.3% | 0.1% |

| 適用期間:令和6年3月31日までに取得 | |||

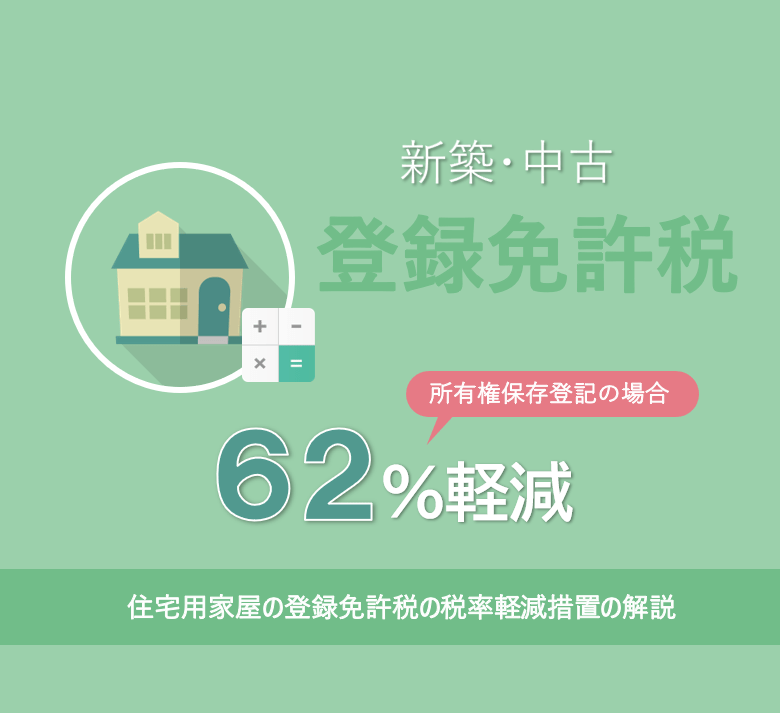

新築時に行う所有権保存登記について、一般住宅が62%軽減(0.4%→ 0.15%)されるのに対し、低炭素住宅は75%軽減(0.4%→ 0.1%)されます。

スポンサーリンク

低炭素住宅の登録免許税の減税シミュレーション

では、低炭素住宅がどれほど優遇されているか、実際の税額で一般住宅と比べてみましょう。

登録免許税は次のように算定します。

課税標準についてはこちらをご参照ください。

それでは、実際に住宅の課税標準が1,000万円としたときの登録免許税の軽減額を見てみましょう。

新築時の所有権保存登記

■保存登記の登録免許税額 比較

| 本則 | 一般住宅 | 低炭素住宅 | |

|---|---|---|---|

| 登録免許税 (保存) |

(A) 4万円 (1,000万円×0.4%) |

(B) 1万5千円 (1,000万円×0.15%) |

(C) 1万円 (1,000万円×0.1%) |

| 軽減額 | ― | 2万5千円 (A)-(B) |

3万円 (A)-(C) |

| 適用期間:令和6年3月31日までに取得 試算条件:課税標準=1,000万円 |

|||

所有権保存登記における登録免許税は、本則と比較すると、一般住宅は、2万5千円軽減なのに対し、低炭素住宅は3万円軽減となります。つまり、一般住宅と比べた場合の低炭素住宅の優遇額はその差5千円となります。

一般の住宅がすでに優遇されているため、低炭素住宅の優位性がそれほど大きくはないということがわかります。

新築未使用住宅取得時の所有権移転登記

■移転登記の登録免許税・軽減額 比較

| 本則 | 一般住宅 | 低炭素住宅 | |

|---|---|---|---|

| 登録免許税 (移転) |

(A) 20万円 (1,000万円×2.0%) |

(B) 3万円 (1,000万円×0.3%) |

(C) 1万円 (1,000万円×0.1%) |

| 軽減額 | ― | 17万円 (A)-(B) |

19万円 (A)-(C) |

| 適用期間:令和6年3月31日までに取得 試算条件:課税標準=1,000万円 |

|||

所有権移転登記における登録免許税は、本則と比較すると、一般住宅は17万円軽減であるのに対し、低炭素住宅は19万円軽減となります。

つまり、一般住宅と比べた場合の低炭素住宅の優遇額はその差2万円となります。

スポンサーリンク

低炭素住宅として登録免許税の税率軽減を受けるための主な要件

- その者が主として居住の用に供する家屋であること

- 住宅の新築または引渡しから1年以内に登記をすること

- 床面積が50㎡以上であること

- 市町村が発行する住宅用家屋証明書を取得していること

- 低炭素建築物新築等計画の認定通知書を取得していること

など

住宅用家屋証明書は、低炭素住宅の住宅ローン減税の手続きでも必要になる大切な書類です。不動産の権利証といっしょに引渡しを受けていることを確認しましょう。

ハウスメーカー選びには順序があるのをご存じですか?

正しい手順は、ハウスメーカーを絞り込んでから住宅展示場へ行くことです。自分のペースで家づくりをするなら、まずはここから始めてみましょう。

まとめ

低炭素住宅の減税メリットの一つを紹介しましたが、一般住宅が十分に軽減されているため、優位性としては、いささか弱い印象があります。やはり、低炭素住宅そのもののメリットに目を向けて選択を判断すべきといえるでしょう。

低炭素住宅のメリットは以下にまとめていますので、ご参照ください。

低炭素住宅のメリット ポイント解説

なお、低炭素住宅、長期優良住宅などの認定住宅における減税制度の優遇税率一覧比較を以下にまとめていますので、こちらもご参照ください。

このページの内容は新築時・住宅取得時における減税制度について一般住宅、低炭素住宅、長期優良住宅にわけて比較表にしたものです。補助金・その他優遇制度などを含めた全てのお得情報の一覧については別ページにてご覧いただけます。

低炭素住宅の登録免許税の税率軽減の詳細

制度の詳細については、以下をご覧ください。