スポンサーリンク

ここでは、長期優良住宅の投資型減税の概要と実際の算定例について解説します。

一般的な住宅では、住宅ローンを利用しなければ所得税減税を受けることはできませんが、長期優良住宅などの認定住宅の場合は住宅ローンを組まなくても減税を受けられます。それが投資型減税です。

長期優良住宅の投資型減税の概要

まず、投資型減税と住宅ローン減税の適用要件について、一般住宅と比較して整理します。

住宅ローン減税、投資型減税の適用要件

| 住宅種別 | ローン利用 | 住宅ローン減税 (住宅借入金等特別控除) |

投資型減税 (認定住宅新築等特別税額控除) |

|---|---|---|---|

| 長期優良住宅 | あり | ○利用可能 →詳細 |

○利用可能(※) |

| なし | ×利用不可 | ||

| 一般住宅 | あり | ○利用可能 →詳細 |

×利用不可 |

| なし | ×利用不可 | ||

| ※住宅ローン減税との併用はできません。 | |||

このように、一般住宅では利用できない減税制度を利用できることが、長期優良住宅の優位点の一つになります。

住宅ローン控除を利用してもいい

なお、長期優良住宅は、現金取得の場合、この投資型減税の一択になりますが、住宅ローンを利用して取得した場合は、投資型減税または住宅ローン減税のどちらかを選択して利用することができます。(併用はできません)

投資型減税の控除期間、限度額

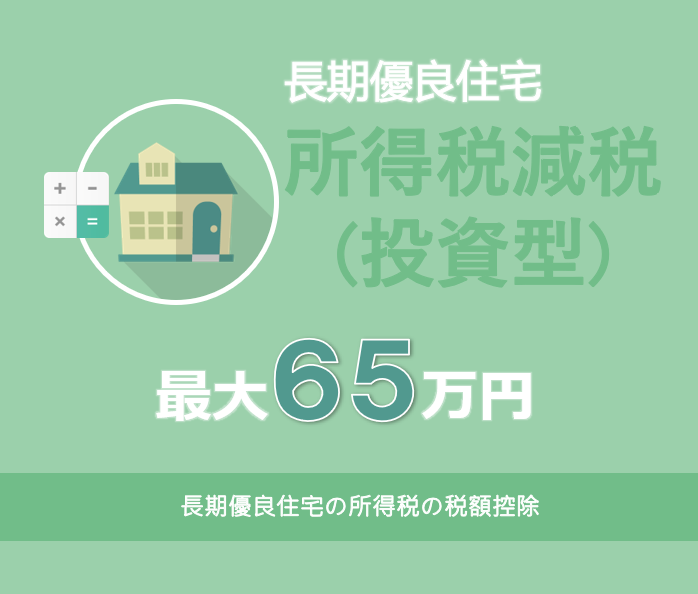

それでは、投資型減税の制度内容について見ていきます。この減税は、住宅ローン控除のように13年間控除され続けるのではなく、一度きりの控除になります。

■長期優良住宅の投資型減税

| 控除対象限度額 | 控除期間 | 控除率 | 最大控除額 |

|---|---|---|---|

| 650万円 |

1年間 | 10% | 65万円 |

| ・適用期間:令和5年12月31日までに居住 | |||

なお、65万円は戻ってくる額ではなく、あくまでも、算定により求めた減税額の上限値となります。減税額の算定方法は後段で説明します。

そして、その減税額を、65万円を上限に、その年分に納めた所得税から控除しますが、その際に控除しきれない金額がある場合、(つまり、減税額が、その年分の所得税よりも大きい場合)は、その超えた分を翌年分の所得税額から控除することになっています。

ハウスメーカー選びには順序があるのをご存じですか?

正しい手順は、ハウスメーカーを絞り込んでから住宅展示場へ行くことです。自分のペースで家づくりをするなら、まずはここから始めてみましょう。

減税(控除)額の算定方法

それでは、次に、具体的な減税額の算定方法について説明します。

減税額は以下により算出します。

減税(控除)額

=性能強化費用相当額(※)×10%

※ 性能強化費用相当額

=住宅の床面積×45,300円/㎡

(ただし、650万円が上限)

なお、性能強化費用相当額とは、わかりやすくいうと長期優良住宅とすることにより一般の住宅よりも多くかかってしまう費用をいいます。

算定例

それでは、実際の減税額を算定してみます。例として、床面積が120㎡の場合で算定します。

減税(控除)額

=5,436,000円(※)×10%

=543,600円

※ 120㎡×45,300円/㎡=5,436,000円

(<上限650万円)

以上より、543,600円が控除額となり、その年分の所得税額から控除されます。(控除しきれない金額がある場合には、翌年分の所得税額から控除。)

所得税減税(投資型)の主な要件

- その者が所有しかつ主として居住の用に供する家屋であること

- 住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること

- 床面積が50㎡以上であること(長期優良住宅の認定基準で別に定めがあります)

- 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- 合計総所得金額が3,000万円以下であること

- 長期優良住宅の認定通知書を取得していること

など・・・。

スポンサーリンク

長期優良住宅の投資型減税制度の詳細

制度の詳細については、以下をご覧ください。

まとめ

長期優良住宅は、この投資型減税よりも、住宅ローン減税の方が、減税総額でいうと圧倒的に大きいということがいえます。

長期優良住宅を現金で取得できる方は、投資型減税を利用せず、あえて住宅ローンで購入するという方法も選択の一つといえるでしょう。

関連リンク

長期優良住宅の住宅ローン減税については以下をご覧ください。

ここでは、長期優良住宅の住宅ローン減税の概要、実際の減税額などについて、一般住宅と比較しながら紹介します。最大控除額が364万円から455万円に91万円アップする長期優良住宅のメリットの恩恵がどの程度になるのかを、具体的な算定例から見ていきます。

長期優良住宅では、ほかにも税の優遇措置が用意されています。それらを一般住宅との比較表としてまとめていますので以下をご参照ください。

このページの内容は新築時・住宅取得時における減税制度について一般住宅、低炭素住宅、長期優良住宅にわけて比較表にしたものです。補助金・その他優遇制度などを含めた全てのお得情報の一覧については別ページにてご覧いただけます。

長期優良住宅のメリットについては以下をご覧ください。

長期優良住宅のメリット ポイント解説