Warning: Undefined variable $nlink in /home/sumaifun/sumai-fun.com/public_html/money/wp/wp-content/themes/keni8-child/functions.php on line 105

Warning: Undefined variable $nlink in /home/sumaifun/sumai-fun.com/public_html/money/wp/wp-content/themes/keni8-child/functions.php on line 105

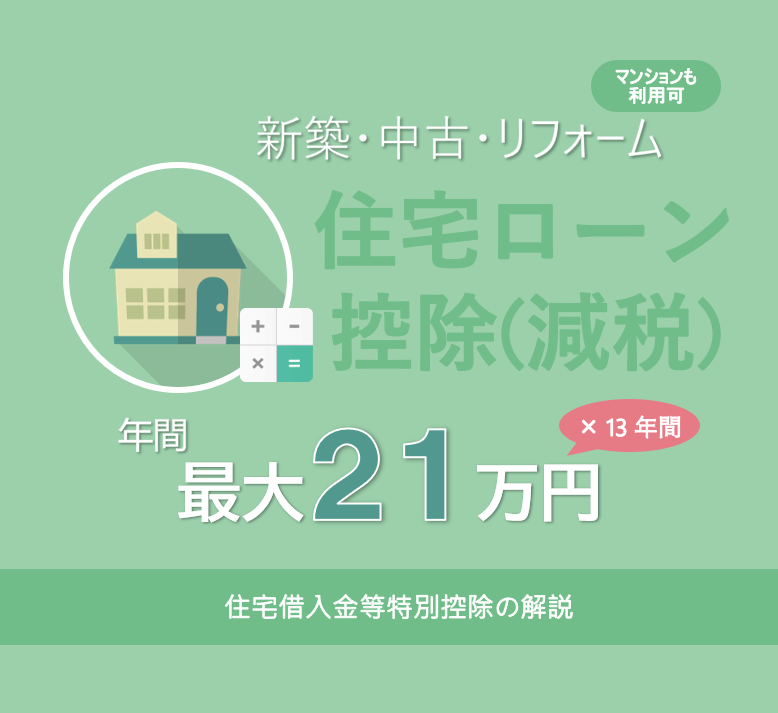

このページは2021年度(令和3年度)までの情報になります。

↓最新の 2022(令和4年度)住宅ローン控除(減税)の解説については以下をご覧ください。

住宅ローンを組んで住宅を取得した時に納めた所得税が戻ってくる「住宅ローン減税(控除)についてわかりやすく解説します。

スポンサーリンク

ここでは、住宅の取得(新築、新築住宅の取得、中古住宅の取得)や一定の増改築・リフォーム工事を行って10年以上のローンを組んだ場合に、納めた所得税が戻ってくる「住宅ローン減税」(住宅借入金等特別控除)について、実際の減税額および減税の仕組み、手続き、算定方法などを、図解でわかりやすくお伝えします。

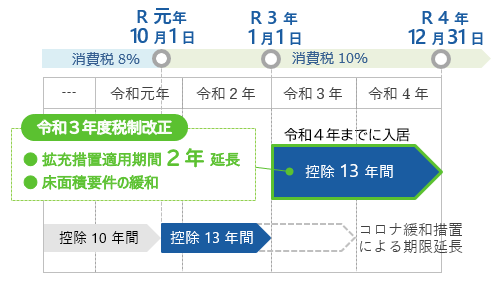

なお、消費税10%増税に伴う減税制度の拡充措置(控除期間10→13年間)について、その適用となる入居期限の延長(2年)が、令和3年度税制改正により決定しました。↓

ここでは、この拡充措置も含めくわしく解説していきます。

令和3年度税制改正により、住宅ローン減税についての以下の支援策が実施されることになりました。

- 控除期間13年間の拡充措置の適用を受けるための入居期間が令和4年まで2年間延長されます。(契約期限あり)

- 上記の拡充措置の適用の際、住宅ローン控除の適用を受けるための床面積要件が50㎡以上→40㎡以上に緩和されます。(所得制限あり)

より詳しくはこちら(下へジャンプ)をご確認ください。

新型コロナウィルスの影響によって、入居が以下のとおり遅れる場合、入居期限が緩和されます。

- 控除期間13年間の拡充措置の適用を受けるための入居期限(令和2年12月31日)から遅れる場合。→詳しくはこちら(下へジャンプ)

- 中古住宅取得後にリフォームを行ったとき、住宅ローン控除の適用を受けるための入居期限(取得から6ヶ月)から遅れる場合。→詳しくはこちら(下へジャンプ)

■住宅ローン減税 要点解説 もくじ

スポンサーリンク

住宅ローン控除との違いは?

住宅ローン減税、住宅ローン控除、住宅控除、住宅減税・・・など、いろいろな呼び方がありますが、基本的には、いずれもここで説明する「住宅借入金等特別控除」(正式名称)の意味で用いられています。

ここでは、総体的な呼び名として、通称である「住宅ローン減税」「減税額」を使いますが、説明上、直接引き去るという意味合いで「住宅ローン控除」「控除額」とする場合もあります。(どちらも同義です。)

実際の減税額のめやす(早見表)

まず、実際の減税額がどの程度になるかを大まかに把握していただくため、一般的なモデルケースでの早見表を用意しました。表の額は、建物価格と借入れ額が同額とした場合の10年間(青字は拡充措置適用時13年間)の減税額の総額を年収・借入額別にシミュレートしたものとなります。

扶養家族1人(※)、金利1.2%(完全固定)、返済期間30年、元利均等返済

(※)配偶者(専業主婦)と小さい子の一般家庭を想定。子は扶養控除の対象(16~22歳)ではないため、扶養家族は配偶者1人として計算。

■令和3年入居時の減税額(総額)の概算

| 借入額[=建物価格] | ||||

|---|---|---|---|---|

| 年収 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 |

| 年収400万円 | 162万円 (200万円) |

172万円 (219万円) |

172万円 (229万円) |

172万円 (239万円) |

| 年収500万円 | 168万円 (206万円) |

207万円 (254万円) |

223万円 (280万円) |

225万円 (292万円) |

| 年収600万円 | 168万円 (206万円) |

210万円 (257万円) |

251万円 (308万円) |

274万円 (341万円) |

| 年収700万円 | 168万円 (206万円) |

210万円 (257万円) |

252万円 (309万円) |

294万円 (361万円) |

| 年収800万円 | 168万円 (206万円) |

210万円 (257万円) |

252万円 (309万円) |

294万円 (361万円) |

| 拡充適用時減税額 | +38万円 ※1 |

+47万円 | +57万円 | +67万円 |

| ・表の額:消費税8%または10%適用時10年間(青字:拡充措置[下記参照]適用時13年間)の所得税および住民税の減税総額※1 計算例:11年目133,000円+12年目128,000+13年目122,000≒38万円 | ||||

説明を単純化するため、年収や金利、扶養条件が10年(13年)間変わらないものとして計算していますので、あくまでも概算額であることをご承知願います。

10年間の減税総額でみると、最大控除額の400万円には及びませんが、それなりに大きな減税額となっています。また、拡充措置適用時の減税額が、建物価格のおおよそ2%となっており、消費増税分(2%)に相当することがわかります。

それでは、次に、基本的な要件について確認していきましょう。

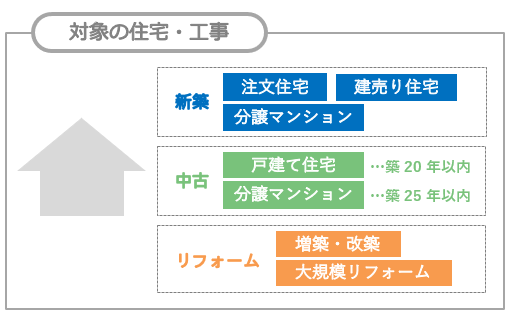

住宅ローン減税の対象住宅、要件とは

住宅ローン減税「住宅借入金等特別控除」が利用できる住宅とは・・・そしてどのような条件が必要か・・・その基本要件を整理します。

ほぼ全ての住宅が対象

対象の住宅は、戸建て形式や新築、中古を問いません。ほぼ全ての住宅が対象になります。さらに、増改築や大規模リフォームでも利用が可能です。

住宅借入金等特別控除の対象となる住宅ローン等-国税庁

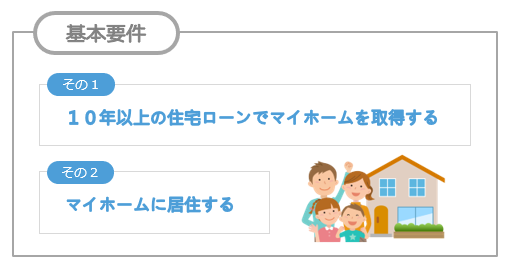

条件は10年ローンでマイホーム取得

制度の利用には住宅・設備の高性能化などは必要ありません。以下のごく一般的な条件を守ることが基本です。

その他の要件

ほかにも細かい要件はありますが、通常の住宅取得の場合は、要件をクリアしやすいことから、多くの方が利用できる制度となっています。その他の要件についてはこちら(下へジャンプ)をご確認ください。

なお、制度の対象外となるケースとしては、以下のような例が該当しますので、ご注意ください。

住宅ローン減税の対象外ケース

①対象とならない住宅の例

- 別荘、セカンドハウス

- 貸家

- 親のために建てた住宅(自分は住まない)

②対象とならない住宅ローンの例

- 会社からの借り入れ(無利子又は利率0.2%未満)

- 親・知人からの借り入れ

③その他 制度対象外の例

- 贈与による取得、または同一生計親族などからの取得の場合

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けている場合

など…

なお、詳細については以下をご確認ください。

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)-国税庁住宅借入金等特別控除の対象となる住宅ローン等-国税庁

それでは、この住宅ローン減税(住宅借入金等特別控除)の内容をくわしく見ていきます。その前に、その他の減税制度を含めた住宅に関わる所得税減税制度全体について見てみましょう。

スポンサーリンク

住宅の所得税減税制度の全体概要

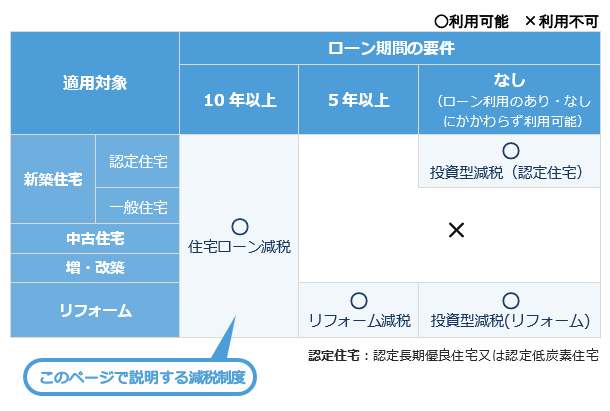

このページで説明する、通称:住宅ローン減税「住宅借入金等特別控除」は、複数ある所得税減税制度の内の一つになります。実は、住宅にかかわる所得税減税には大きく4つほど種類があり、それぞれの要件、適用範囲などが異なります。

一般的な住宅取得の場面では、住宅ローン減税の一択で迷うことは少ないのですが、一応、制度全体の中で、この住宅ローン減税がどういう位置付けなのか、あとで混乱を招かないためにも、全体を把握しておきましょう。以下はローン期間の要件別に適用範囲を比較したものです。

■所得税減税制度の適用範囲イメージ(ローン期間別)

なお、上の表は大まかなイメージを示したものですが、これらを、より細かく具体的に分類・整理(最大控除額、制度詳細リンク掲載)していますので、こちら(下へジャンプ)もご参照ください。

それでは、次に、減税期間や減税額について具体的に見ていきます。

住宅ローン減税の期間・減税額、および拡充措置の内容

減税期間(年数)や減税額は、適用消費税や居住時期によって変わってきます。ご自身のケースがどの条件に該当するかを把握しやすいよう、全体を整理しましたのでご参考ください。その前に、まず、拡充措置とは何かについて見てみましょう。

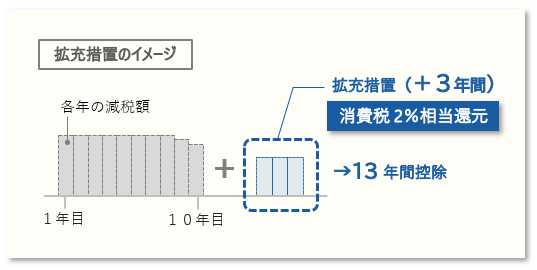

拡充措置(控除期間の延長)のイメージ

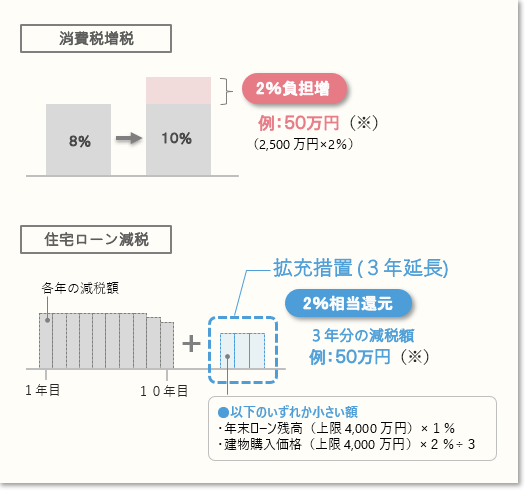

令和元年10月1日の消費税8%から10%への引き上げに伴い講じられた住宅ローン減税の拡充措置は、控除期間が3年間延長され、2%増税相当分の負担が減税という形で還元されるものです。

■増税による負担額と拡充措置による還元額の比較

※モデルケース

※モデルケース

年収500万円、借入額3,000万円、建物購入価格2,500万円、扶養家族1人(配偶者のみ)、金利1.2%、返済期間30年、元利均等返済

なお、拡充措置の適用には要件があり、期間限定の措置となります。次をご覧ください。

減税期間・減税額の整理表

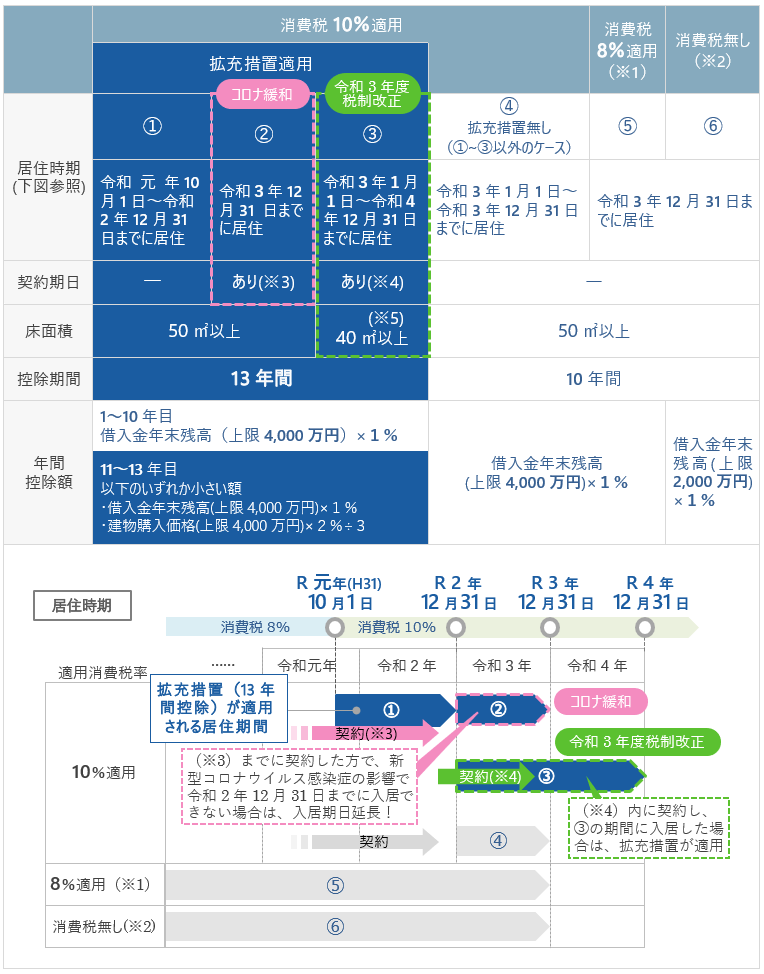

次に、減税(控除)期間と減税(控除)額を条件別に見てみます。以下の表は、令和3年度税制改正により延長されることとなった拡充措置(13年間控除)も含め、適用消費税・居住期間の別に制度内容全体を整理したものです。

契約期限が要件として盛り込まれたため、制度が複雑化していますが、全体が見渡せるようにコロナ緩和も含めて視覚化しましたので、ご自身のケースの判断にお役立てください。なお、詳細につきましては、各リンク先の公的ページをご参照ください。

表1 住宅ローン減税(一般住宅)の控除期間及び控除額

注)上記の居住期日とは別に、住宅取得等から6ヶ月以内の居住要件等(下へジャンプ)が定められています。

※1:令和元年4月1日までに工事請負契約したものは、10%増税日(令和元年10月1日)以降の受け渡しであっても、経過措置によって8%が適用となります。※2:個人間売買で中古住宅を取得した時(消費税非課税)が該当します。

※3 契約期日は以下を参照

以下の①、②両方の要件を満たす場合は、拡充措置を受けるための入居期限(令和2年12月31日)が→令和3年12 月31 日となります。

- 以下の期日までに契約が行われていること。

注文住宅を新築する場合 令和2年9月末 分譲住宅・既存住宅を取得する場合、増改築等をする場合 令和2年11 月末 - 入居が期限より遅れる理由が新型コロナウィルスの影響であること

(住宅への入居が遅れたことについての申告書が必要です。)

※4 契約期日、※5 床面積 は以下を参照

住宅ローン控除の拡充措置(控除期間13年)の適用期間が2年延長され、床面積要件が緩和(50→40㎡以上)されます。

- 以下の契約期間と入居期間を満たす場合、拡充措置(控除期間13年)が適用となります。

- 上記①を満たす方で、合計所得金額が1,000万円以下の方の面積要件が緩和され、床面積が40㎡以上50㎡未満の住宅も拡充措置の対象となります。

| 注文住宅を新築する場合 | 分譲住宅・既存住宅を取得する場合、増改築等をする場合 | |

|---|---|---|

| 契約期日 | 令和2年10月1日から令和3年9月30日までの期間 | 令和2年12月1日から令和3年11月30日までの期間 |

| 入居期間 | 令和3年1月1日~令和4年12月31日までに居住 | |

拡充措置の適用は契約時期に注意

以前の拡充措置の主な要件は、消費税10%で住宅を取得等し、所定の期間内に居住することでしたが、令和3年度税制改正では、コロナによる緩和措置同様、契約時期が要件に加えられました。

つまり、この税制改正により、令和3~4年までに入居すればよいこととなりましたが、それは所定の期間に契約した場合(表1の③)のみであり、その期間よりも前に契約済みの場合は、この拡充措置の適用にはなりません。

そのような場合に拡充措置の適用を受けるには、従前の拡充措置の入居期限(令和2年まで)の緩和を適用(コロナによる遅延理由をを申告)した上で、令和3年までに入居する必要があります。(表1の②)

例えば、令和2年9月に新築の工事請負契約をし、令和3年2月に居住した場合、コロナによる遅延理由の申告をしなければ、拡充措置は適用されず、通常の控除期間である10年が適用されますのでご注意ください。(表1の④)

なお、遅延理由の例や申告書の記載例などは、以下で確認できますので、ご参考ください。

住宅ローン減税 新型コロナウイルス感染症の影響で期限内に入居できない方へ-国土交通省

面積緩和は限定的な措置かつ所得制限あり

床面積要件が「50㎡以上」から「40㎡以上」に緩和されるのは、あくまでも、令和3年度税制改正による拡充措置が適用となる場合(上表の③)のみであり、恒久措置として「40㎡以上」になったわけではありませんのでご注意ください。なお、「40㎡以上」の緩和が適用されるのは、年間所得が1,000万円以下の場合に限られます。

経過措置や中古住宅は注意

契約期間や居住期間を満たしたとしても、あくまで消費税10%が拡充措置の要件となっているため、経過措置によって消費税8%で取得した場合は、拡充措置の適用となりません(表1の⑤)。また、中古住宅の個人間売買は消費税非課税なので、同様に拡充措置の適用はありませんのでご注意ください(表1の⑥)。

■消費税の経過措置とは

消費税10%が適用される住宅は令和元年10月1日に引き渡しを行った住宅です。ただし、令和元年4月1日までに工事請負契約したものは、8%適用となる経過措置があります。詳しくは以下をご覧ください。

拡充措置の詳細情報

拡充措置の詳細については以下をご確認ください。

住宅ローン減税-国土交通省住宅税制-令和3年度税制改正-国土交通省「令和3年度税制改正(案)のポイント」パンフレット-財務省令和3年度税制改正の大綱-財務省所得税法等の一部を改正する法律案(施行日:令和3年4月1日)-財務省

住宅ローン減税制度の仕組み

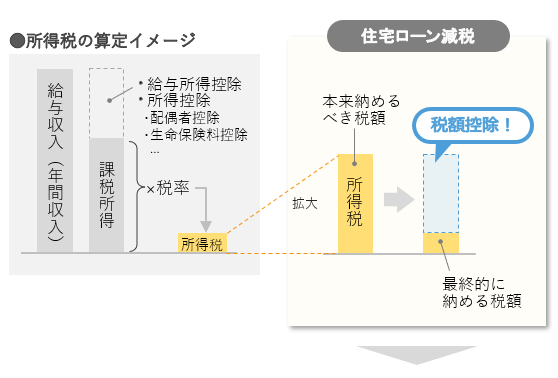

では次に、住宅ローン減税とは具体的にどういうものかを見ていきましょう。かんたんにいうと、その年に納めた所得税・住民税のうち、所定の額が減税(控除)され戻ってくるというものです。まず基本的な制度の仕組みについて見ていきます。

住宅ローン減税は税額から直接控除される

この制度の最大の特徴は、「所得控除」ではなく「税額控除」であるという点です。

図で見てみましょう。

みなさんになじみがあるのは、配偶者控除や、生命保険料控除ではないでしょうか。これらは、収入から控除される「所得控除」なので、課税所得が減少するというものです。よって、その所得控除の額に税率をかけた金額が減税になるという仕組みです。

一方、住宅ローン減税は、通常通り所得税を算出した後で、税額から直接差し引く「税額控除」という仕組みになっています。なので、戻ってくる税額がわかりやすく金額も大きいため、手取り感が大きいのが特徴です。

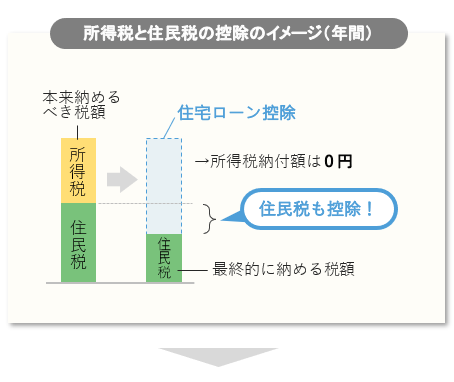

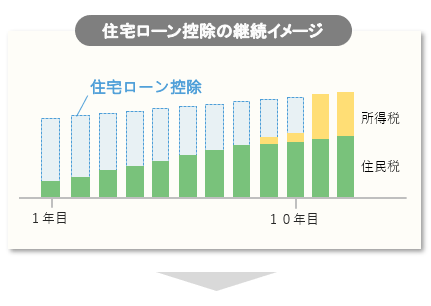

住民税も控除される

また、極端なケースを除き、通常は所得税だけでなく住民税も控除されることになります。イメージを見てみましょう。

住宅ローン控除の額の算出方法は後ほど説明しますが、その額はその年の住宅ローン残高に応じて、所定の方法によって算定します。

そこで、所得税を控除してもなお引ききれない額がある場合、つまり、所得税よりも算出した住宅ローン控除可能額が上回る場合については、その超えた分について住民税から控除(上限あり)されることになっています。(後述)

※正確には、住民税については翌年度分について控除されます。

詳細:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。-総務省

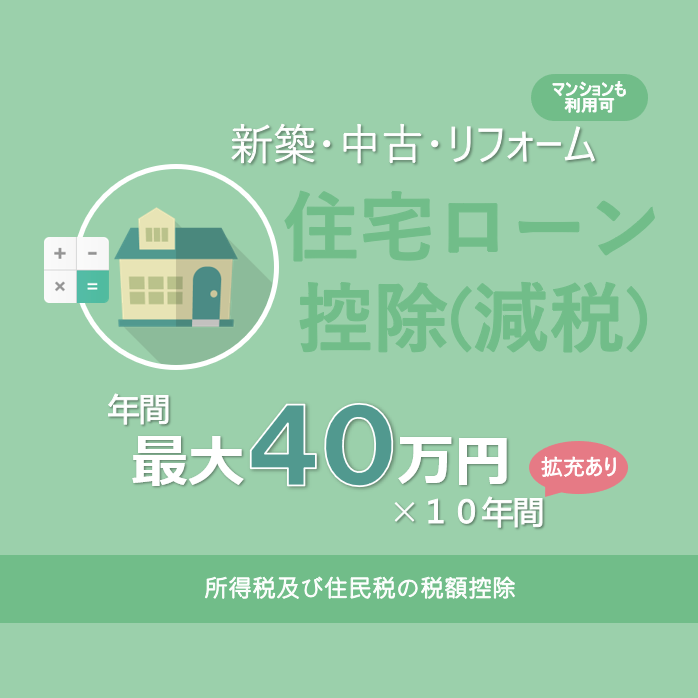

控除期間は10年間続く

そして、この控除が10年間継続することになっています。

※ただし、消費税10%増税による住宅ローン減税の拡充措置適用の場合は13年間となります。

スポンサーリンク

住宅ローン減税の手続き方法

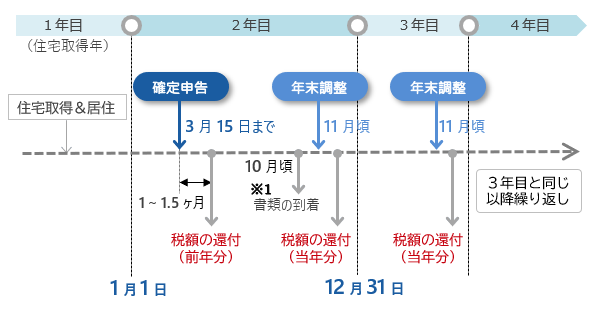

住宅ローン減税は、自動的に税額が計算され、自動で戻ってくるのではなく、あくまでも住宅所有者の申告に基づいて還付されることになるので注意しましょう。一般的な給与所得者の場合、手続きは確定申告と年末調整という2つの手続きを行うことで、納めた税金が返ってきます。

■減税手続きの全体的な流れ

手続きが面倒のように感じるかもしれませんが、それほど難しいものではありません。以下に、確定申告・年末調整はいつどのように行うのか、必要書類や記入例など具体的に解説していますのでご参照ください。

住宅ローン控除の確定申告や年末調整の手続きの流れ・必要書類・記入例・手続き方法についての解説。いつ、どこへ、何を提出すればよいのかを図解でわかりやすく解説します。

住宅ローン控除額(減税額)の計算方法

それでは次に、住宅ローン減税額の計算方法について具体的なイメージとともに見ていきましょう。制度の詳細、計算方法は以下に記載されています。

これらを、所得税、住民税それぞれの控除額および限度額の一覧としてわかりやすくまとめたのが以下の表となります。(なお、正確な表現については上のリンクをご参照願います。)

■所得税・住民税の控除額と限度額

| 控除額 | 控除限度額 | |

|---|---|---|

| 所得税 | 住宅ローンの年末残高×1%…① | 40万円…② |

| 住民税 | 控除可能額(※1) -所得税額(※2) ※1 ①、②の内小さい方の額※2 住宅ローン控除適用前の所得税額 |

最大 136,500円 限度額については、こちらをご参照ください(下へジャンプ) |

|

||

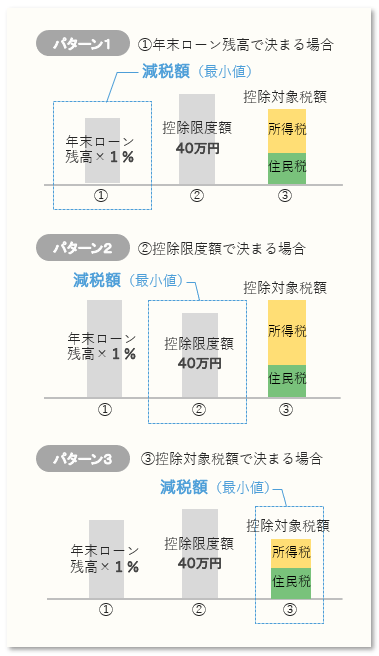

これをさらにわかりやすく単純化すると、各年の減税額は、以下の通り3つの額の比較で決めることができます。

①各年の住宅ローン残高の1%②所得税の控除限度額40万円③控除対象税額:各年の所得税+住民税※※住民税は控除限度額(最大136,500円)(後述)

これをパターン別に図で見てみましょう。

各年の減税額の決定パターン

・消費税8%または10%適用時の控除期間1~10年目の場合・住民税は控除限度額(最大136.500円)を示す

・消費税8%または10%適用時の控除期間1~10年目の場合・住民税は控除限度額(最大136.500円)を示す

毎年の納税額やローン残高は変化していくものですが、減税額はこの3パターンのうちのいずれかにより決定します。なお、ここで比較している控除対象税額とは、所得税および住民税の全額ではなく、住民税については、控除限度の額(最大136,500円)(後述)であることに注意してください。

■多いのはパターン3(控除対象税額で決まる)

一般的な住宅取得世代である30代の年収やローン額でみると、初期はパターン3(控除対象税額で決まる)で減税額が決定し、ローン残高が減り、所得が増えるにつれパターン1(年末ローン残高で決まる)に移行していくというケースが多いと考えられます。

パターン2(控除限度額で決まる)は借入額が4,000万円を超え、かつ高額納税者のケースです。

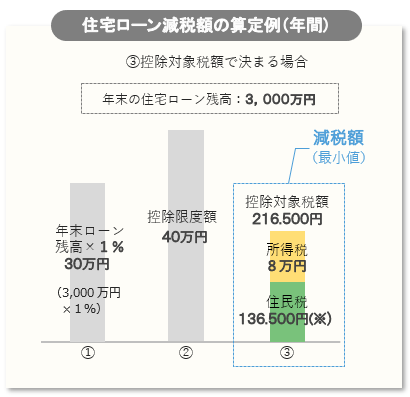

住宅ローン減税額の算定例

それでは、一般的なケースで減税額の具体的な算定例を見てみましょう。以下の例は、前図のパターン3(③控除対象税額で決まる場合)で、年末ローン残高が3,000万円としたときの算定例です。

・消費税8%または10%適用時の控除期間1~10年目の場合※住民税は控除限度額(最大136,500円)を示す

・消費税8%または10%適用時の控除期間1~10年目の場合※住民税は控除限度額(最大136,500円)を示す

3つの額の内、最も低い控除対象税額216,500円が、この年の減税額となります。課せられる所得税額が8万円と低いことが主な決定要因です。なお、前述の通り、ここでいう控除対象税額は、所得税は全額ですが、住民税については控除限度額(136,500円)となり、当初税額の全額ではありません。

では、実際に当初税額に対する控除はどのようになるのか・・・そのあたりをさらに具体的に見てみましょう。

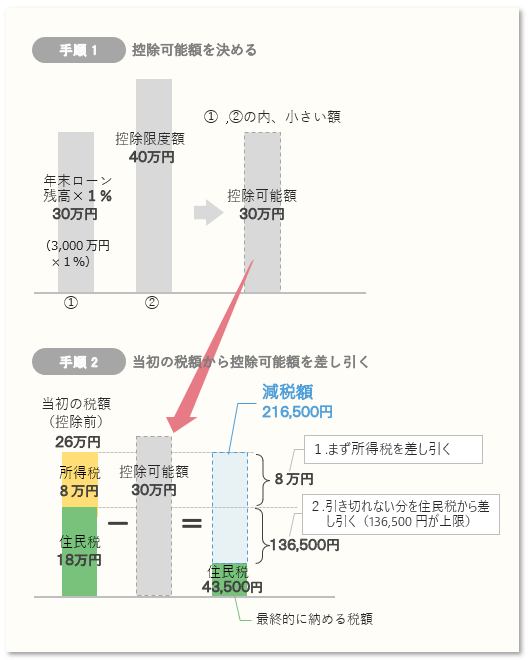

住宅ローン減税額算定の詳細手順

上では、速算で最小値で求めるとしましたが、もう少し具体的に手順を分解して見てみます。

・消費税8%または10%適用時の控除期間1~10年目の場合

・消費税8%または10%適用時の控除期間1~10年目の場合

まず、本来差し引くことのできる控除可能額(30万円)がそのまま戻ってくるわけではないという点を押さえておきましょう。これは差し引きが可能な額であって、当初税額の26万円を超えて戻ってくることはありません。

では、その26万円が全額戻ってくるのかといえば、これもまた違います。一見、全額控除されるようにも思えますが、住民税控除には限度額(136,500円)が定められているため、上図のように全額控除とはならず、住民税の一部の支払いは免れません。

このように、控除限度額によって還元と負担のバランスがとられており、どんなに控除可能額が大きくても、それを完全に生かし切ることはできません。なお、住民税の控除限度額は以下により求めます。

住民税の控除限度額

| 消費税率 | 控除限度額 |

|---|---|

| 消費税8%または10%が適用の場合 | 所得税の課税総所得金額等×7%(最高136,500円) |

| 上記以外の場合 | 所得税の課税総所得金額等×5%(最高97,500円) |

| 適用期間 居住開始日:平成26年4月1日~令和3年12月31日 詳細:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。-総務省 |

|

スポンサーリンク

よくわかる減税額シュミレーション

それでは、次に、減税効果を実感し、また、減税額の算定根拠を把握していただくため、具体的なシミュレーションを通して、年数経過や、年収、借入額の変化によって減税額がどう動くのか・・・そのあたりをみていきます。

計算条件について

本来は、ローン残高の変化だけではなく、収入状況や子の年齢の変化によって納税額、減税額がその年によって変化しますが、ここでは、10年間、年収や扶養家族の増減がないものとして計算しています。また、消費増税による拡充措置を考慮しない計算としています。あくまで傾向の把握としてご参考ください。

減税額は毎年どのように減っていくのか

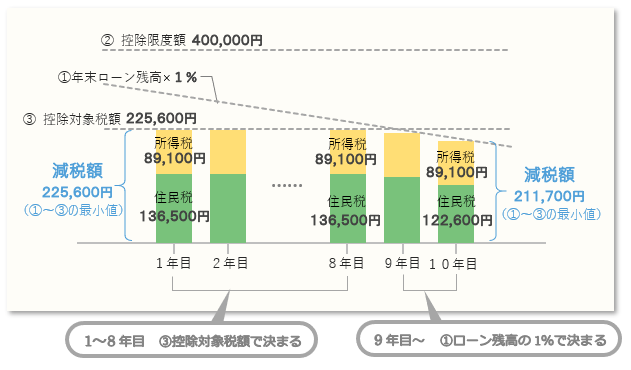

まず、上に示したものと同じモデルで、1年目から10年目までの減税額の推移、そしてその決定理由を見てみましょう。

■毎年の減税額と決定根拠の推移

| 控除年 | (ローン残高の1%)① | 所得税の控除限度額② | 控除対象税額③(※) | 控除額の内訳 | |

|---|---|---|---|---|---|

| 所得税 | 住民税 | ||||

| 1年目 | 29.1万円 | 40万円 | 22.56万円 | 8.91万円 | 13.65万円 |

| : | : | 40万円 | : | : | : |

| 8年目 | 23.02万円 | 40万円 | 22.56万円 | 8.91万円 | 13.65万円 |

| 9年目 | 22.1万円 | 40万円 | 22.56万円 | 8.91万円 | 13.19万円 |

| 10年目 | 21.17万円 | 40万円 | 22.56万円 | 8.91万円 | 12.26万円 |

| ・青字はその年の控除額を示す。[①②③の内、最も小さい額 ] ・消費税8%または10%適用時の控除期間1~10年目における内容 ※控除対象税額③:各年の所得税と住民税の納税額の合計。ただし、住民税は控除限度の額(最大13.65万円)としている。[モデルケース]年収500万円、借入額3,000万円、扶養家族1人(配偶者のみ)、金利1.2%、返済期間30年、元利均等返済 | |||||

上表において、色塗りとなっている額が各年の減税額です(①~③の最小値)。1年目から8年目までは③の控除対象税額で減税額が決まり、9、10年目は①ローン残高の1%で決まっていることがわかります。

返済が進みローン残高が減少したことが理由です。これを視覚化してみましょう。↓

■減税額と決定根拠の推移

このように、必ずしもローン残高の1%で減税額が決定するわけではありません。もし、今の自分の減税額の算定根拠がどうも理解できないという方は、この点に着目していただくと答えが見えてくるのではないかと思います。

年収の違いで減税額はどうかわる?

それでは、次に、年収の違いによって減税額がどう推移するかを見てみましょう。

■年収別-住宅ローン減税額比較表

| 年収 | 400万円 | 500万円 | 600万円 |

|---|---|---|---|

| 減税額(1年目) : 減税額(10年目) |

17万2千円 : 17万2千円 |

22万5千円 : 21万1千円 |

28万2千円 : 21万1千円 |

| 減税総額(10年間) | 172万円 | 223万円 | 251万円 |

| ・表の額は所得税と住民税の減税額の合計(千円未満切り捨て)・消費税8%または10%適用時の控除期間1~10年目における内容(試算条件)借入額3,000万円、扶養家族1人(配偶者のみ)、金利1.2%、返済期間30年、元利均等返済 | |||

各年における減税額および減税総額は年収が高いほど多くなっていくことがわかります。

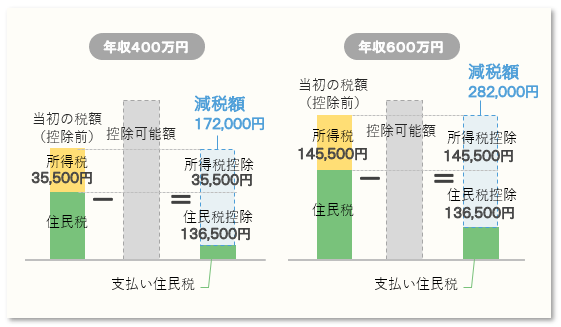

なぜ年収が多いほど減税額が多いのか?

上の三者は、同じ借入額、同じ返済条件で計算していますので、毎年のローン年末残高、つまり、毎年の控除可能額同じになります。それなのに、なぜ、高年収ほど減税額が多いのでしょうか。

その理由は、単純に所得税が多いからです。それを、イメージで見てみましょう。

■所得の違いによる控除額の差

・控除可能額:ローン残高の1%と控除限度額(40万円)の内、小さい方の額

・控除可能額:ローン残高の1%と控除限度額(40万円)の内、小さい方の額

このように、控除可能額が同じでも、年収に比例して所得税が増えるため控除額(減税額)も多くなります。このケースでは、住民税の控除額は上限(136,500円)があるため、両者とも同じになりますが、所得税の差がそのまま減税額の差になっていることがわかります。

年収が多いほど優遇されている?

図からわかる通り、控除可能額は同じですが、納税額の少ない人は、せっかく大きな控除可能額の恩恵を生かしきれていないというのが一目瞭然です。一方納税額の多い人は、その恩恵を十分に生かしています。

これが累積していくほど、高所得者の減税の恩恵がより大きくなり、相対的に高所得世帯が厚遇される結果になっていると指摘されています。

このバランスの不均衡を縮小しつつ、消費税増税による住宅取得負担軽減を目的とした制度が「すまい給付金」です。年収が低いほど給付金が多くなるのはそのためです。

借入額が増えると減税額はどう変わる?

次に、借入額別に減税額がどのように変わるかを見てみましょう。

■R3年入居時の減税額(総額)の概算-年収・借入額別

| 借入額 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 |

|---|---|---|---|---|

| 年収400万円 | 162万円 | 172万円 | 172万円 | 172万円 |

| 年収500万円 | 168万円 | 207万円 | 223万円 | 225万円 |

| 年収600万円 | 168万円 | 210万円 | 251万円 | 274万円 |

| 年収700万円 | 168万円 | 210万円 | 252万円 | 294万円 |

| 年収800万円 | 168万円 | 210万円 | 252万円 | 294万円 |

| ※表の額は所得税および住民税の減税額の10年間の合計(一万円未満切り捨て)・消費税8%または10%適用時の控除期間1~10年目における計算(試算条件)扶養家族1人(配偶者のみ)、金利1.2%、返済期間30年、元利均等返済 | ||||

傾向として借入額が多いほど減税額が増えることがわかります。それは、借入額が増えるほど、各年の年末ローン残高が増え、控除可能額が大きくなるためです。

また、前述の通り、年収が多いほど、控除可能額の恩恵を生かせるため、その効果が重なり、年収が多いほど、減税額の増加の傾向は顕著になっています。

利息が増えても減税額でカバーされる?

借入れ額の増加とともに減税額が増えるのはわかりましたが、ここで気になるのは、一方で増加する利息負担との差し引きがどうなるのかという点です。そこで、総利息に対し、減税額はどの程度カバーしてくれるのか・・・減税効果を実感するためにも、そのあたりを視覚化してみましょう。

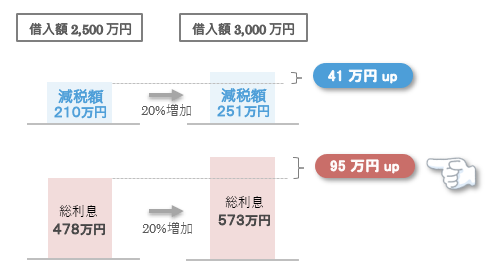

例えば、上の表における年収600万円の場合で、借入額2,500万円と3,000万円の差をシミュレーションしてみます。

■借入額が増えた場合の減税額・総利息の増加(金利1.2%の場合)

↓この表を視覚化してみます。

■借入額が増えた場合の減税額・総利息の増加イメージ(金利1.2%の場合)

両者の差を見ると、借入額の増加(20%増)にともない、総利息、減税額ともに約20%増加しています。同率で増えているため、総利息の方が、母数が大きい分だけ大きく増加(95万円)しています。

減税額の増加は利息の増加を打ち消すどころか、恩恵よりも負担が増える結果となりました。

ただ、一方でいえることは、どちらの借り入れにおいても、減税額は、半分とまではいきませんが、総利息の約43%の負担軽減効果を発揮してくれているということです。これは、相当な額であるということが実感として感じられるのではないでしょうか。

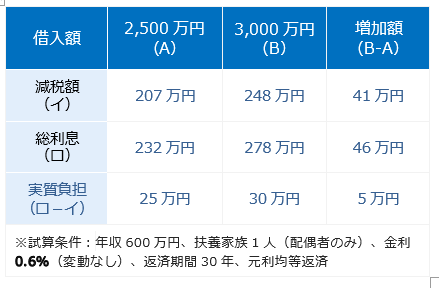

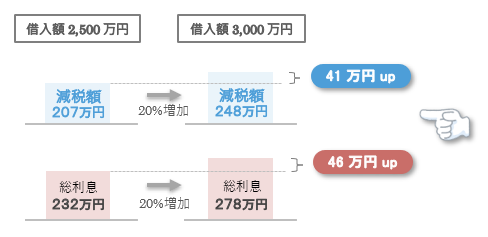

では、同じ条件で、利息だけを0.6%に下げてシミュレーションしてみるとどうでしょうか。

■借入額が増えた場合の減税額・総利息の増加(金利0.6%の場合)

こちらのケースも前例の金利1.2%の場合と同様、借り入れ額の増加に伴って、同じ率(20%)で減税額と総利息が増加しています。しかし、前例と違い、減税額の増加額(41万円)と総利息の増加額(46万円)はあまり変わりがありません。

このケースはそもそも、元々の減税額と総利息にあまり大きな差がありません(総利息に対する減税額の比率は9割)。母数に大きな差がないため、増加額もほとんど違いがないというわけです。

このように、そもそも減税のカバー率が高い場合は、「借入額が増えても、利息負担はあまり変わらない」・・・このような言い方もできそうです。

ちなみに、最近の変動型の市中金利を見ると最優遇で0.4%台というのも珍しくありませんので、仮にこうした金利が30年間変わらないとした場合は、以上のようなシミュレーションも成り立つということになります。

総利息が変わらないから、いくら借りてもいいわけではない。

もちろんこれは減税効果の大きさを体感してもらうためのシミュレーションなので、いくら借りても問題ないということを言っているわけではありません。借入元金の増加は当然、返済負担を増やしますし、金利の変動リスクもあります。あくまでも、返済能力の範囲内で借入額を決めることが大切です。

いずれにしても、このシミュレーションからわかることは、

・住宅ローン減税は、借り入れの利息負担をかなりの程度軽減してくれる・借入額の増加に応じて、減税額・総利息額が概ね比例して増えるということです。

借入額を決める際の一つの参考として覚えておくと良いのではないでしょうか。

最大額400万円戻ってくる場合とは?

控除期間10年間における最大の減税額は、40万円/年×10年で最大400万円が控除されるという計算になるのですが、参考に400万円戻ってくるというのはどういうケースなのかを見てみましょう。

このケースを具体的に表現すると以下の条件に該当する場合になります。

- 400万円が戻ってくるケース -

- 10年後においても住宅ローン残高が4,000万円以上ある。

- 毎年の所得税納税額が263,500円以上ある。

つまり、庶民的なケースではないということがいえそうです。住宅の取得世代である30代の一般的な年収を考えると、最大400万円控除の恩恵を受けられる人は、かなり、少数派ということがいえるでしょう。

スポンサーリンク

住宅の所得税減税制度の全体一覧(詳細)

このページの「住宅ローン減税」(住宅借入金等特別控除)を含め、住宅関連の所得税減税制度全体を比較化してまとめました。

住宅関連の所得税減税制度は、住宅の取得や増改築で10年以上ローンを組んだ場合に利用できるものと、特定のリフォームで5年以上のローンを組んだ場合に利用できるローン減税があります。

また、住宅ローンを組まなくても減税が受けられる投資型減税というのがあります。これら全体を新築系、リフォーム系に分けて一覧化すると以下のようになります。

新築・取得時における所得税減税制度一覧

| 住宅ローン減税(住宅借入金等特別控除) | 投資型減税 (認定住宅新築等特別税額控除) |

|

|---|---|---|

| ローンの要件 | ローン期間10年以上 | なし(ローン利用あり・なしにかかわらず利用可能) |

| 一般住宅 | ○ 利用可能 |

― |

| 認定長期優良住宅 →詳細 |

○ 利用可能 |

|

| 認定低炭素住宅 →詳細 |

||

| 減税の概要 | 最大控除額(年間):40万円(認定住宅は50万円) 控除期間:10年(13年※1) |

最大控除額:65万円 控除期間:1年 |

| 国税庁リンク | 住宅を新築又は新築住宅を取得した場合 | 認定住宅の新築等をした場合 |

※1:拡充措置(上へジャンプ)が適用となった場合 |

||

増改築・リフォーム時における所得税減税制度一覧

| 住宅ローン減税 (住宅借入金等特別控除) | リフォームローン減税 (特定増改築等住宅借入金等特別控除) | 投資型減税 (住宅特定改修特別税額控除) | |

|---|---|---|---|

| ローンの要件 | ローン期間10年以上 | ローン期間5年以上 | なし(ローン利用あり・なしにかかわらず利用可能) |

| ①~⑤以外の増改築工事 | ○ 利用可能 | △ 下の②~⑤と併せて行う場合に利用可能 | ― |

| ①耐震 →詳細 | ○ 利用可能 | ||

| ②バリアフリ- →詳細 | ○ 利用可能 | ||

| ③省エネ →詳細 | |||

| ④同居対応 →詳細 | △ ※1 | ||

| ⑤長期優良住宅化 →詳細 | △ ※2 | ||

| 減税の概要 | 最大控除額:40万円(年間) 控除期間:10年(13年※3) | 最大控除額:25万円(総額) 控除期間:5年 | 最大控除額:25万円 (バリアフリーは20万円、長期優良住宅化は50万円) 控除期間:1年 |

| 国税庁リンク | 増改築等をした場合 | 借入金を利用してバリアフリー改修工事をした場合借入金を利用して省エネ改修工事をした場合借入金を利用して多世帯同居改修工事をした場合 | 耐震改修工事をした場合バリアフリー改修工事をした場合省エネ改修工事をした場合多世帯同居改修工事をした場合耐久性向上改修工事をした場合 |

※1:増築、改築、大規模の修繕又は模様替え工事、もしくは、家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事に該当する場合に利用が可能。※2:上記(※1)の工事に該当する場合、もしくは所定の耐震改修工事または省エネ改修工事に該当する場合に利用が可能。※3:拡充措置(上へジャンプ)が適用となった場合 | |||

このように、ローン年数や、支払方法(現金払又はローン払い)によって利用できる減税制度が異なります(いずれかの選択適用)。工事の内容、支払方法を検討する場合の一つの目安としてご活用いただければと思います。

新築、中古、リフォーム別の詳細要件

この減税を利用するための基本的な要件は上部に記載したとおりですが、その他の詳細な要件について以下に列記します。

新築(新築住宅取得)時の要件

新築、新築住宅取得時の要件は、以下のとおりです。ごく一般的な取得ケースであれば概ね該当する内容となります。

- 自ら所有し、居住する住宅であること

- 新築又は取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

- 床面積(登記簿)が50㎡以上であること

- 床面積(登記簿)の1/2以上が居住用であること

- 借入金の償還期間が10年以上であること

- 年収が3000万円以下であること

など・・・

詳細:住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)-国税庁

中古住宅の要件

中古住宅の要件は以下の通りです。築古の耐震性のない住宅は対象になりません。

- 上の新築時の要件を満たすこと

- 次のいずれかを満たすこと

・木造…築後20年以内、マンション等…築後25年以内・既存住宅売買瑕疵保険に加入していること・・・など・一定の耐震基準を満たすことが証明されるもの

詳細:中古住宅を取得した場合(住宅借入金等特別控除)-国税庁

購入後に耐震改修する場合でも適用可能

平成26年度税制改正により、現行の耐震基準に適合しない中古住宅を取得した場合であっても、事前に一定の耐震改修を行う旨の申請をした上で、居住する日(取得の日から6か月以内。)までに耐震改修を行ったものについては、この減税の適用が可能となりました。

以下の①、②両方の要件を満たす場合は、住宅ローン控除を受けるための入居期限(取得から6ヶ月)が→増改築等完了から6ヶ月となります。

- 以下のいずれか遅い日までに増改築等の契約が行われていること。

・中古住宅取得の日から5ヵ月後(取得の日より前に契約が行われている場合でも構いません。)・令和2年6月29日 - 入居が期限より遅れる理由が新型コロナウィルスの影響であること

(住宅への入居が遅れたことについての申告書が必要です。)

詳細:住宅ローン減税 新型コロナウイルス感染症の影響で期限内に入居できない方へ-国土交通省

※中古住宅取得後に耐震改修を行う場合についても同様に措置されています。(中古住宅取得後に耐震改修工事を行う場合について-国土交通省)

増改築・リフォームの要件

増改築・リフォームの要件は以下の通りです。

- 上の新築時の要件を満たすこと

- 次のいずれかに該当する工事であること

・増築、改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事・マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事・家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事・現行の耐震基準に適合させるための耐震改修工事・一定のバリアフリー改修工事・一定の省エネ改修工事 - 補助金等の額を除いた改修工事費用が100万円超であること

- 居住部分の工事費が全体の費用の2分の1以上であること。

スポンサーリンク

住宅ローン減税 まとめ

減税額が年末ローン残高の1%・・・最大400万円・・・という見出しとはうって変わり、現実には前述の通り、さまざまな上限によって、額面どおりに戻ってくるわけではないということがおわかりいただけたと思います。

いうまでもなく、このような「実質」を押えておくことは、返済計画を考える上でとても重要です。住宅取得後に増える維持費や固定資産税の負担と併せて、減税額もある程度、現実に近い額を見積もっておきましょう。

上記に掲載した内容も参考に、次に示すシミュレーターなどを使って検討されるのが便利かと思います。借入額、金利、借入期間をどう決めるかの判断の一助にしていただければ幸いです。

住宅ローン減税シミュレーター

住宅ローン控除(減税)シミュレーター-不動産住宅情報サイト スマイティ

住宅ローン減税の詳細

制度の詳細については、以下をご覧ください。